[März 2014] Nichts wurde im Rahmen der Änderung der Insolvenzordnung so oft und vordergründig erwähnt wie der Umstand, dass man als “Privatperson” nun seine Insolvenz in nur 3 Jahren zum Abschluss bringen könne. Für Nichtfachleute erscheint daher diese Gesetzesänderung, die zum 01.07.14 in Kraft tritt, wohl auch als Verbesserung für den Schuldner.

Sofern man die spärlichen statistischen Daten der letzten Jahre und die Praxiserfahrung im Bereich der Schuldnerberatung heranzieht, ergibt sich indes eher eine geringe Erwartung für diese neuen Regelungen. Denn der Großteil der Schuldner ist nicht in der Lage, entsprechende finanzielle Mittel aufzubringen.

Gut, wir lassen uns alle gern überzeugen, dass diese Ansicht von der Praxis nicht bestätigt wird. Genug Zeit für die Widerlegung hat man sich gelassen, denn der erste statiastische Rückblick findet erst in einigen Jahren (2018) statt. Stellt man dann fest, dass die 35%-Regel zu keinem sinnvollen Ergebnis geführt hat, wird man uns erzählen, dass es mit 25% sicherlich klappt. Dann kann man gut und gerne noch einmal 10 Jahre verschwenden, ohne die Möglichkeit zu nutzen, sinnvolle Regelungen zu schaffen. Nach unserem 1. Teil nun also:

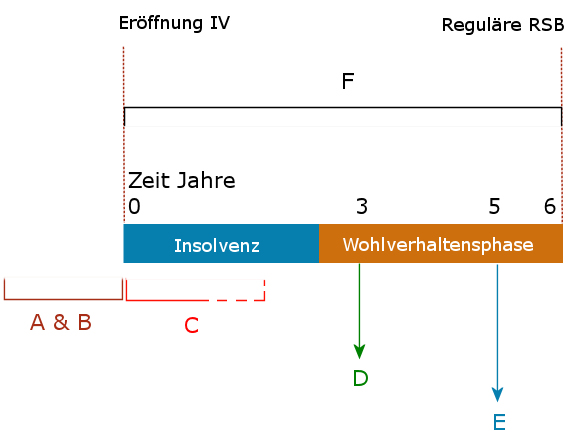

Die Möglichkeiten für eine vorzeitige Beendigung für Verbraucher

Abb.: Vorzeitige Erledigung oder vorzeitige Restschuldbefreiung nach altem und neuen Recht

Im Einzelnen erläutert:

A. Alt wie neu: Außergerichtliche Einigung

B. Alt wie neu: Gerichtlicher Schuldenbereinigungsplan

C. Neu: Insolvenzplan für Verbraucher

F. Alt wie neu: Die atypische (nicht geregelte) Beendigung

A. Alt wie neu: Außergerichtliche Einigung

Die klassische vorzeitige Beendigung des Verfahrens findet – nach wie vor – nicht im sondern außerhalb der Insolvenz statt: Durch das sog. außergerichtliche Schuldenbereinigungsverfahren gem. §§ 305ff. InsO. Das ist nichts Neues, das gibt es schon seit Jahr und Tag. Die praktische Nutzung dieses Instruments ist statistisch nicht so hoch wie sie sein könnte; dies liegt insbesondere daran, dass die Schwerpunktsetzung für die in Verbraucherinsolvenzen vorgesehene außergerichtliche Einigung bei den – nach wie vor – überschätzten sozialpädagogisch geschulten Schuldnerberatungsstellen der Wohlfahrtsverbände liegt (lies dazu hier). Mit dem Ergebnis, dass die meisten Amtsgerichte mit Verweis auf diese Stellen die Ausgabe von Berechtigungsscheinen für qualifizierte anwaltliche Beratungsstellen zwischenzeitlich ablehnen.

Die klassische vorzeitige Beendigung des Verfahrens findet – nach wie vor – nicht im sondern außerhalb der Insolvenz statt: Durch das sog. außergerichtliche Schuldenbereinigungsverfahren gem. §§ 305ff. InsO. Das ist nichts Neues, das gibt es schon seit Jahr und Tag. Die praktische Nutzung dieses Instruments ist statistisch nicht so hoch wie sie sein könnte; dies liegt insbesondere daran, dass die Schwerpunktsetzung für die in Verbraucherinsolvenzen vorgesehene außergerichtliche Einigung bei den – nach wie vor – überschätzten sozialpädagogisch geschulten Schuldnerberatungsstellen der Wohlfahrtsverbände liegt (lies dazu hier). Mit dem Ergebnis, dass die meisten Amtsgerichte mit Verweis auf diese Stellen die Ausgabe von Berechtigungsscheinen für qualifizierte anwaltliche Beratungsstellen zwischenzeitlich ablehnen.

Diese Form wird es weiter geben, obgleich im Rahmen der Gesetzesberatung kurze Zeit die Streichung geplant war (lies dazu hier).

Vorteil: Eine Insolvenz ist unnötig. Die Kosten sind hier am geringsten, die Befriedigungsquote mangels Abschöpfung durch Gerichtskosten und Insolvenzverwalter/Treuhänder auch für die Gläubiger regelmäßig am höchsten.

Nachteil: Man benötigt erfahrene, zuverlässige und seriöse (!) Hilfe. Am besten bis zur Entschuldung. Die Kosten dafür muss häufig der Schuldner aufbringen, da die meisten Amtsgerichte die Hilfe von AWO, Caritas und Co. für ausreichend und gut erachten und daher nur noch selten Berechtigungsscheine hierfür ausgeben. Die Erfahrung und personelle Ausstattung der sozialpädagogischen Hilfe bei Wohlfahrtsverbänden genügt in der Regel nicht, um diese Verfahren erfolgreich durchführen zu können.

B. Alt wie neu: Gerichtlicher Schuldenbereinigungsplan

In Folge von A. steht der gerichtliche Schuldenbereinigungsplan. Praktisch gesehen ist er die Ergänzung des außergerichtlichen Schuldenbereinigungsplans, denn die Gerichte führen dieses Verfahren nur durch, wenn außergerichtlich die Summen- und Kopfmehrheit der zustimmenden Gläubiger erlangt wurde. Es wird das außergerichtliche Planverfahren noch einmal vollständig gerichtlich geführt.

Auch an diesen Regeln ändert sich nichts. Die Chance, dieses Verfahren effektiver auszugestalten, hat man allerdings nicht genutzt.

Vorteil: Oft ist es – schon wegen der hohen Zahl der beteiligten Gläubiger – nicht möglich, eine 100%ige Zustimmung zur außergerichtlichen Einigung zu erzielen. Gelingt es aber wenigstens, die Summen- und Kopfmehrheit[1] der zustimmenden Gläubiger zu gewinnen, kann man die fehlenden Zustimmungen durch das Gericht ersetzen lassen. Weiterer Vorteil auch hier ist, dass eine Insolvenz nicht stattfindet, da mit Beschluss des Gerichts der Plan in Kraft tritt.

Nachteil: Sehr zeitaufwendig, da das gesamte Bereinigungsverfahren noch einmal vollständig neu durchgeführt werden muss. Die vorgeschlagenen Änderungen zur Straffung dieses Verfahrens sind leider in der Gesetzesänderung unberücksichtigt geblieben. Es muss weiter ein vollständiger Insolvenzantrag gestellt werden, auch wenn man eigentlich nur die Ersetzung der fehlenden Zustimmungen will. Weiter benötigt man auch hier entsprechende Hilfe – insoweit gelten auch die bereits unter A. genannten Nachteile. Ein weiterer Nachteil ist, dass das Ersetzungsverfahren so ausgestaltet ist, dass Richter hier “frei Schnauze” einen entsprechenden Antrag auch bei Vorliegen der objektiven “Erfolgskriterien” ablehnen können, ohne dass es Rechtsmittel dagegen gibt (die hat man schon vor geraumer Zeit abgeschafft). Es gibt leider einzelne (wenige) Richter, die die Durchführung eines solchen Verfahrens aus Gründen ablehnen (am AG Dresden gibt es einen solchen Richter) die klar rechtswidrig sind.[2] Dann hat meine keine Möglichkeiten, dagegen etwas zu tun.

C. Neu: Insolvenzplan für Verbraucher

Als echtes neues Verfahren für Verbraucherinsolvenzen ist der Insolvenzplan zu nennen. Dieses Institut war vormals für Verbraucherinsolvenzen nicht anwendbar, ist aber als solches nicht neu. Er unterscheidet sich vom außergerichtlichen Plan (oben A) im wesentlichen dadurch, dass er nicht so streng reglementiert ist und z.T. auch größere Durchsetzungsmöglichkeiten vorsieht. Der Hauptunterschied aber ist, dass er nicht “außergerichtlich” stattfindet, sondern innerhalb der Insolvenz. Man wird abwarten müssen, ob dieses Verfahren sich durchsetzt. Allerdings sind die Chancen dafür wohl eher gering. Denn warum sollte hier plötzlich erfolgreich sein, was unter viel besseren Voraussetzungen außerhalb der Insolvenz (s.o. A&B) statistisch eher geringe Erfolge zeitigt? Warum sollte der Wohlfahrtsverband, der schon das außergerichtliche Bereinigungsverfahren regelmäßig als Last empfindet und nur als Voraussetzung der Insolvenzbeantragung ansieht, nunmehr im Insolvenzverfahren aktiv werden, obwohl es hier noch nicht mal mehr eine Verfahrensvoraussetzung ist (die außergerichtliche Schuldenbereinigung ist dies, denn ohne die kann man in Verbraucherinsolvenzfällen keinen Eröffnungsantrag stellen – jedenfalls nicht erfolgreich).

Als echtes neues Verfahren für Verbraucherinsolvenzen ist der Insolvenzplan zu nennen. Dieses Institut war vormals für Verbraucherinsolvenzen nicht anwendbar, ist aber als solches nicht neu. Er unterscheidet sich vom außergerichtlichen Plan (oben A) im wesentlichen dadurch, dass er nicht so streng reglementiert ist und z.T. auch größere Durchsetzungsmöglichkeiten vorsieht. Der Hauptunterschied aber ist, dass er nicht “außergerichtlich” stattfindet, sondern innerhalb der Insolvenz. Man wird abwarten müssen, ob dieses Verfahren sich durchsetzt. Allerdings sind die Chancen dafür wohl eher gering. Denn warum sollte hier plötzlich erfolgreich sein, was unter viel besseren Voraussetzungen außerhalb der Insolvenz (s.o. A&B) statistisch eher geringe Erfolge zeitigt? Warum sollte der Wohlfahrtsverband, der schon das außergerichtliche Bereinigungsverfahren regelmäßig als Last empfindet und nur als Voraussetzung der Insolvenzbeantragung ansieht, nunmehr im Insolvenzverfahren aktiv werden, obwohl es hier noch nicht mal mehr eine Verfahrensvoraussetzung ist (die außergerichtliche Schuldenbereinigung ist dies, denn ohne die kann man in Verbraucherinsolvenzfällen keinen Eröffnungsantrag stellen – jedenfalls nicht erfolgreich).

Mit entsprechender Hilfestellung mag es indes ein Instrument sein, dass für einige Schuldner interessant werden könnte. Denn nach Beginn der Insolvenz steigt die Einigungsbereitschaft (dazu auch unter F). Insbesondere dann, wenn außergerichtlich keine Einigung erzielt werden konnte.

Leider kommt man auch aus einem zweiten Grund an diesem – letztlich unnötigen – Verfahren möglicherweise nicht vorbei, die in den Nachteilen der 35%-Regelung liegen (dazu sogleich): Die Kosten. Die Leistungen (“Drittmittel”) innerhalb eines Insolvenzplans schlagen nicht auf die Insolvenzverwalterkosten durch, die freiwilligen Zahlungen an den Insolvenzverwalter zum Zwecke der Erlangung der 35%-Quote allerdings schon.

Wichtige Besonderheit des Insolvenzplans: Er kann nur bis zu einem bestimmten Punkt im Verfahren eingeführt werden. Die Gestaltung ist allerdings frei, d.h. es bestehen keine starren Regelungen. Auch kann der Plan auch in Altfällen angewandt werden (also jenen, die vor dem 01.07.14 eröffnet wurden).

Vorteil: Es ermöglicht eine freie Einigung innerhalb des Verfahrens und stellt damit zumindest eine Möglichkeit dar, das Verfahren an die Bedürfnisse des Schuldners und der Gläubiger anzupassen. Kostenmäßig profitiert der Insolvenzverwalter/Treuhänder hier nicht von Drittmitteln,, da diese nach § 1 Abs 2 Nr. 5 InsVV nicht zur Kostenberechnung herangezogen werden. Für Schuldner mit deliktischen Forderungen (§ 302 InsO) stellt dieses Verfahren zudem eine Möglichkeit dar, auch von der Restschuldbefreiung ausnehmbare Forderungen in die Vereinbarung einzubeziehen.

Nachteil: Wie schon oben unter A & B – die fehlende Hilfe. Die wird schon außergerichtlich den meisten Personen effektiv abgeschnitten, indem sie zur sozialpädagogischen Schuldnerberatung geschickt werden. Nachteilig ist weiter, dass das Insolvenzverfahren selbst regelmäßig vermeidbar wäre, weil die Planergebnisse auch im Rahmen der außergerichtlichen Einigung erzielt werden könnten. Dann ohne Eröffnung der Insolvenz und ohne Insolvenzverwalter.

D. Neu: 35% in 3 Jahren

Die 35% Regelung ist leicht erklärt: Man muss innerhalb der erste 36 Monate (spätestens vor Ablauf des dritten Jahres) 35% der Forderungen befriedigt haben, die die Gläubiger zum Verfahren angemeldet haben. Wichtig ist also, was angemeldet wurde. Wer die 35%-Regelung nutzen will ist dazu verdammt, noch genauer als bisher die zur Tabelle angemeldeten Forderungen zu prüfen und ggf. Widerspruch einzulegen. Setzt sich die bisherige Praxis fort, dass viele Gläubiger ihre Forderung gar nicht erst zur Insolvenz anmelden, kann die Summe der Tabelle aber auch sehr viel geringer sein, als vor der Insolvenz vermutet. Dieser Fall dürfte erfahrungsgemäß häufiger vorkommen, als der, dass mehr angemeldet wird, als erwartet.

Die 35% Regelung ist leicht erklärt: Man muss innerhalb der erste 36 Monate (spätestens vor Ablauf des dritten Jahres) 35% der Forderungen befriedigt haben, die die Gläubiger zum Verfahren angemeldet haben. Wichtig ist also, was angemeldet wurde. Wer die 35%-Regelung nutzen will ist dazu verdammt, noch genauer als bisher die zur Tabelle angemeldeten Forderungen zu prüfen und ggf. Widerspruch einzulegen. Setzt sich die bisherige Praxis fort, dass viele Gläubiger ihre Forderung gar nicht erst zur Insolvenz anmelden, kann die Summe der Tabelle aber auch sehr viel geringer sein, als vor der Insolvenz vermutet. Dieser Fall dürfte erfahrungsgemäß häufiger vorkommen, als der, dass mehr angemeldet wird, als erwartet.

Warum 35%? Weiß keiner. Oder anders: Die Zahl ist aus der Luft gegriffen. Erst plante man 25%, was auch schon zu viel war. Dann setzte sich wieder eine Gläubigerlobby durch.

Der größte Nachteil dieser Regelung aber ist: Bringt der Schuldner diese Mittel auf, profitiert als erster… der Insolvenzverwalter. Das gilt unterschiedslos auch für überobligatorische Zahlungen des Schuldners oder einer dritten Person. Wer also mit der Faustformel 35% + herkömmliche Kosten gerechnet hat, sieht sich sehr schnell enttäuscht. Um mit 10.000 Euro angemeldeter Forderungen eine vorzeitige Restschuldbefreiung nach 3 Jahren zu erlangen, müssen brutto beinahe 7.500 Euro, also 75% aufgebracht werden. Bei einer Durchschnittsverschuldung von 40.000 Euro beträgt die tatsächliche Quote ebenfalls ca. 75%[3] Das hat der Gesetzgeber gesehen (“da eine solche Direktzahlung nicht anders behandelt werden kann, als wenn dem Schuldner das Geldmittel zunächst überlassen und das Geld somit in die Insolvenzmasse geflossen werden”, BT-Drucks. 17/11268 S. 30 re. Spalte). Und dennoch so entschieden. Ein klassisches Beispiel einer Regelung, die weder im (wohlverstandenen wirtschaftlichen) Interesse der Schuldner noch der Gläubiger ist.

Vorteil: Für diejenigen, die einen solch hohen Anteil am pfändbaren Einkommen erzielen, dass schon dadurch die erforderlichen Summen zusammenkommen, ist es ein (unverdientes) Geschenk. Auch ist bereits der Umstand, dass es zumindest eine Möglichkeit zur vorzeitigen Restschuldbefreiung in dieser Art gibt ein Vorteil. Wie viel er wert ist, steht auf einem anderen Blatt.

Nachteil: Die Nachteile überwiegen nach wohl derzeit herrschender Meinung deutlich. Größter Nachteil ist die vom Gesetzgeber wissentlich eingefügte Beteiligung des Insolvenzverwalters an den freiwilligen Zahlungen/ Zahlungen von Dritten. Dies verteuert den Freikauf enorm, so dass für eine Nettobefreiungsquote von 35% in Wahrheit insgesamt bis zu 75% aufgebracht werden müssen. Wer diese Quote erreichen kann, dürfte mit einem außergerichtlichen Plan besser bedient sein. Und wer die diese Quote nicht erreichen kann, sowieso.

E. Neu: Kosten in 5 Jahren

Die Möglichkeit einer vorzeitigen Restschuldbefreiung nach 5 Jahren besteht, wenn in dieser Zeit (= bis zum 60. Monat) wenigstens die Kosten aufgebracht worden sind.

Die Kosten durch freiwillige Zahlungen in einem Zeitraum von 5 Jahren aufbringen zu können scheint für viele Fälle doch wesentlich realistischer als die 35% Regelung für die Beendigung nach 3 Jahren. Denn schon durch überschaubare, freiwillige monatliche Beträge an den Insolvenzverwalter/Treuhänder können in 6 Jahren nicht unerhebliche Summen zusammenkommen. Da eine Restschuldbefreiung ohnehin nicht von den Kosten erfolgt, befreit sich der Betroffene auch nicht unnütz, denn erhält er nach 6 Jahren die Restschuldbefreiung ohne dass die Kosten gezahlt wurden, wird das Gericht bzw. die Justizkasse diese Kosten nach Beendigung des Verfahrens eintreiben.

Vorteil: Ist für sehr viel mehr Betroffene erreichbar.

Nachteil: (-)

F. Alt wie neu: Die atypische (nicht geregelte) Beendigung

Innerhalb des begonnenen Verfahrens gab es für natürliche Personen bereits zuvor die Möglichkeit einer vorzeitigen Beendigung. Allerdings bisher nur auf zweierlei Weise: Erstens, durch die Tilgung aller Verbindlichkeiten, die zur Tabelle angemeldet wurden (+ Kosten). In diesem Falle war auch bisher schon der Antrag auf vorzeitige Restschuldbefreiung zulässig. Zweitens, durch Einigung mit den Insolvenzgläubigern im Laufe der Insolvenz. Auch nach altem Recht war es möglich, mit den Insolvenzgläubigern innerhalb der Insolvenz zu verhandeln. Auftrag- und Finanzgeber muss(te) allerdings eine dritte Person sein. Zwar mussten/müssen einem solchen Vergleich innerhalb der Insolvenz alle beteiligten Gläubiger zustimmen; die Chancen standen/stehen dafür aber in der Regel recht gut. Nach Auslösung des Vergleichs teil(t)en die Gläubiger im Verfahren mit, dass sie keine Forderung mehr geltend machen. Wenn dann auch alle Kosten gezahlt waren/sind, konnte/kann die vorzeitige Restschuldbefreiung beantragt werden. Diese Beendigung war bisher durch die Rechtsprechung gewährleistet, ergibt sich überdies aber aus der Natur der Sache. Der zweite Fall stellt einen Sonderfall des ersten dar.

Beide genannten Fällen ist gemeinsam, dass sie nicht gesetzlich geregelt sind/waren und nur in Ausnahmefällen in Frage kamen.

Vorteil: Keine Kostenbeteiligung an Angeboten Dritter und damit geringere Belastung bzw. höhere Quote für die Gläubiger – im Gegensatz zur 35%-Quote. Die Bereitschaft der Gläubiger ist in der Regel da.

Nachteil: Alle Gläubiger müssen einverstanden sein (die Chancen stehen dafür allerdings gut). Treibende und zahlende Kraft muss eine dritte Person sein.

Lesen Sie bitte auch im Teil 1 zu den Änderungen seit 2014

__________________________

[1] Summen- und Kopfmehrheit liegen vor, wenn mehr als die Hälfte der Gläubiger dem Plan zugestimmt hat und diese zustimmenden Gläubiger auch die Mehrheit der Forderungen halten. Beispiel: 10 Gläubiger, Gesamtverschuldung (= Forderungen aller Gläubiger zusammengenommen) = 10.000 Euro. Die Kopfmehrheit besteht wenn 6 Gläubiger zustimmen und diese 6 Gläubiger insgesamt Forderungen haben, die über 5.000 Euro liegen (theoretisch ausreichend also 5000,01 Euro). ↑

[2] Anträge wurden durch diesen Richter abgelehnt, weil die monatlichen Summen, die auf einzelne Gläubiger im Plan entfielen, von ihm als unzumutbar gering eingeschätzt wurden (selbst wenn diese Gläubiger dem Plan zugestimmt hatten), wenn ein Gläubiger die in der Zeit zwischen Plan und gerichtlicher Antragstellung neu hinzugekommenen Zinsen vortrug u.a.m. Für Interessenten gern belegbar. ↑

[3] Vgl. Leipold, ZinsO 2013, 2052 ↑

EU-Richtlinie - Drei Jahre für alle!

EU-Richtlinie - Drei Jahre für alle!

Hallo, eine Frage. Kann ich im noch eröffneten Verfahren ein Antrag auf vorzeitige Befreiung stellen (35% Hürde). Das Verfahren läuft seit September 2016 und ist wegen offener Ratenzahlungen noch nicht beendet worden. Da ich bis September die 35% +Verfahrenskosten gezahlt habe möchte ich natürlich so wenig Zeit verlieren wie es geht. Vielen Dank für Ihre Antwort.

ANTWORT: für die Antragstellung auf vorzeitige Restschuldbefreiung ist allein entscheidend, dass die Insolvenzeröffnung nicht vor dem 01.07.2017 beantragt wurde, dass 35 % + Kosten zum Tage des Ablaufs der 3 Jahre für die Gläubiger zur Verteilung gekommen sind oder zumindest zur Verfügung stehen und natürlich dass ein entsprechender Antrag gestellt wurde. Nicht entscheidend ist hingegen, ob das Insolvenzverfahren bereits aufgehoben wurde. Denn wäre das entscheidend, hinge es von der Arbeitsweise des Insolvenzverwalters ab. So ineffektiv und ungerecht Insolvenzordnung an vielen Stellen ist, soweit geht es dann doch nicht. Es gibt dafür auch eine eigenständige Normierung (das ist sozusagen der direkte Anwendungsfall) in § 300a InsO. Im Übrigen haben wir auch noch etwas neuere Artikel hierzu.

Guten Tag, ich würde gerne innerhalb meines Verfahrens (Ende 11/21) vorab die Gerichtskosten und Anwaltskosten aus eigener Tasche bezahlen, da mangels Masse bei mir nichts abgeführt werden kann. Ich lege seit Beginn des Verfahrens ca. 40,00 € monatlich beiseite und will in die 5 Jahresregel kommen. Dann wäre meine PI am 11/20 ja erledigt. Was und wie muss ich denn vorgehen?

ANTWORT: der Antrag sollte noch vor dem Ablaufdatum im November 2020 erfolgen, idealerweise im Oktober, in jedem Falle aber erst, wenn Sie geklärt haben, dass die Kosten tatsächlich erledigt sind. Die Zahlung auf die Kosten können Sie jederzeit vornehmen, entweder auf die Kontoverbindung, die das Gericht angegeben hat oder an den Insolvenzverwalter/ Treuhänder. Allerdings empfehle ich, Zahlungen frühestens nach Aufhebung der Insolvenz zu leisten. Zum Thema haben wir einen spezielleren Artikel, auf den ich an dieser Stelle hinweisen möchte, dort geht es auch um die Frage, wie die Anträge auf vorzeitige Restschuldbefreiung zu stellen sind: Restschuldbefreiung steht bevor – was ist zu beachten?

wie Sie dem oben stehenden Text entnehmen konnen, bedeutet die Wohlverhaltensphase nicht, dass die Privatinsolvenz abgeschlossen werden kann. Vielmehr schließt sich die Wohlverhaltensphase an das eigentliche Insolvenzverfahren an. Wahrend der Wohlverhaltensphase mussen Sie Ihr pfandbares Einkommen an den Insolvenzverwalter abtreten. Die Wohlverhaltensphase dauert in der Regel sechs Jahre, kann jedoch auf 3 oder 5 Jahre verkurzt werden.

Hallo ich habe eine aussergerichtliche Einigung erzielt und tilge seit dem 01.08.15. Es sind bereits 70% der Schuld bezahlt. Habe ich mit einer Restschuldbefreiung gute Chancen? Wie ist die Vorgehensweise. kann ich den Antrag ohne anwaltschaftliche Vertretung bei Gericht stellen/einreichen. Danke im vorraus

ANTWORT: leider verstehe ich nicht so ganz Ihre Frage. Wenn Sie eine außergerichtliche Einigung erzielt haben, dann tritt diese Einigung an die Stelle einer Antragstellung beim Insolvenzgericht. D. h., die Einigung macht das Insolvenzverfahren unnötig. Man zahlt dann über die Dauer des Plans den vereinbarten Betrag an die Gläubiger, und wenn das Planende erreicht ist, dann verzichten die Gläubiger auf die Restforderung, sodass nach Planabschluss alle Schulden erledigt sind. Ich sehe auch keinen großen Vorteil darin, noch die Insolvenz zu beantragen. Ich nehme an, Sie haben einen Plan über die Dauer von 6 Jahren vereinbart. Danach wäre die Ablauffrist im Jahre 2021 erreicht. Wenn Sie jetzt in Insolvenz gehen, dann bedeutet das doch, dass Sie frühestens nach dem 3. Jahr die Restschuldbefreiung erhalten können (das wäre von heute an gerechnet aber erst 2022) oder aber, Sie erhalten die vorzeitige Restschuldbefreiung wegen gänzlicher Befriedigung der Gläubiger. Für den letzteren Fall gibt es aber keinerlei Vorteil für Sie, da Sie dann zusätzlich auch noch die Kosten des Insolvenzverfahrens aufbringen müssten. Möglicherweise habe ich Ihre Frage ja auch falsch verstanden.

Mein Insolvenzverfahren wurde am 15.12.2015 eröffnet. Nach Zahlung von 35% der Gläubigersumme und nach Zahlung aller Gerichts/Verwalterkosten, habe ich nun am 22.1.2019 die vorzeitige Restschuldbefreiung erhalten. Nun die Frage: die Abtretungsfrist endete doch am 15.12.2018? Was ist mit der Gehaltspfändung vom 1.1.2019 und eventuell der Pfändung am 1.2.2019? Diese müsste ich doch zurückerstattet bekommen?

ANTWORT: ich wollte Ihnen etwas ausführlicher antworten, da dieses Problem zwischenzeitig doch für einige Verwirrung sorgt. Die Kurzfassung ist aber, dass Ihnen das Geld, das noch nach dem Ablauf der 3 Jahre einbehalten wurde, zusteht (zumindest, wenn Sie den Antrag auf vorzeitige RSB nicht erst nach Ablauf der drei Jahre gestellt haben). Dies ergibt sich aus § 300 Abs. 4 Satz 3 InsO in Verbindung mit § 300a InsO (analog). Um das näher zu erklären, bereite ich derzeit einen kleinen Artikel vor, der wahrscheinlich in den nächsten Tagen erscheinen wird. Vielen Dank schon mal für die interessante Nachfrage zu einem sehr wichtigen Problem. Ich werde den Link dann hier noch ergänzend bekannt geben.

Mein Mann und ich mussten wg. länger bestehender Krankheit meinerseits beide Insolvenz anmelden (Forderung Bankkredit, wir als Gesamtschuldner). Nun ist es so, dass mein Mann innerhalb der ersten drei Jahre die 35 % leisten konnte, sein Verfahren wird beendet. Bei mir wurde auch gepfändet, jedoch nicht so viel (Steuerklasse III u. V). Leider kann bzw. will mir niemand Auskunft geben, ob es richtig ist, dass ich noch weitere zwei Jahre zahlen muss…

ANTWORT: ich nehme an, dass bei Ihnen die 35 % nicht zusammengekommen sind. Dann ist eine vorzeitige Restschuldbefreiung natürlich auch nicht möglich, denn das ist die Voraussetzung für eine vorzeitige Restschuldbefreiung nach 3 Jahren. Ob Sie nach Ablauf der 3 Jahre irgendwann noch die 35 % erreichen, ist nicht mehr relevant. Die vorzeitige Restschuldbefreiung nach 3 Jahren setzt voraus, dass spätestens mit Ablauf der 3 Jahre die Regulierungsquote von 35 % (zuzüglich Kosten des Insolvenzverfahrens) realisiert werden konnte.

Wenn also diese Voraussetzung bei Ihnen nicht gegeben sind, dann wäre die nächste mögliche Restschuldbefreiung nach 5 Jahren denkbar. Die Voraussetzungen sind dann nur noch, dass die Kosten reguliert sind. Da bei Ihnen ja offensichtlich dauerhaft etwas abgeführt wurde, nehme ich an, dass es zumindest für die vorzeitige Restschuldbefreiung nach 5 Jahren reicht.

Die Zahlungsdauer reicht von der Eröffnung der Insolvenz bis zur Restschuldbefreiung (bzw. bis zum Zeitpunkt, an dem die Restschuldbefreiung erteilt werden kann). D. h. die Abführung pfändbaren Einkommens ist erst mit dem Ablauf der Abtretungsfrist (3, 5 oder 6 Jahren) beendet. Ich weiß leider nicht, ob das Ihre Frage schon beantwortet. Falls nicht, bitte ich Sie, Ihre Frage noch einmal zu konkretisieren.

Hallo, habe Anfang Mai den Antrag auf gerichtliche Schuldenbereinigung gestellt ( sah gut aus , da Hauptgläubiger und Einige andere zugestimmt haben ) Jetzt ist Anfang Dezember und es hat sich noch nichts getan. Der Hauptgläubiger pfändet wieder und die anderen Gläubiger fragen nach , wie denn nun der Stand der Dinge sei. Vom Gericht bekomme ich nur zu hören , Richterin hat so viel zu tun . Belastet mich sehr . Werden die Schulden jetzt noch höher (Zinsen) Was soll ich tun

ANTWORT: Das ist eine spezielle Situation. Eigentlich sollten Sie in diesem Verfahren auf die Erfahrung Ihrer Schuldnerberatungsstelle zurückgreifen können, die Sie dabei vertreten sollte (sollte, sollte… das ist müsig und ein Problem, ich weiß). Denn die Situation, die Sie beschreiben, muss in jedem dieser Verfahren beachtet werden. Zuerst muss man sagen, dass Ersetzungsverfahren schon etwas dauern können. Es hängt vom Gericht (und hier wiederum von der Gerichtsorganisation und damit auch vom Bundesland) ab, aber es kann schon auch mal ein halbes Jahr oder länger dauern. Bevor ich solche Anträge einreiche, achte ich sehr darauf, die Gläubiger genau zu informieren, was passieren wird. Deshalb gibt es da kaum Probleme. Sie müssen natürtlich auch eines sehen: Wenn Ihr Gericht inzwischen noch nicht mal Kontakt mit den Gläubigern aufgenommen hat, wissen die Gläubiger aktuell gar nicht, was los ist. Wenn noch Pfändungen laufen, hat man das Problem, dass die Dauer des Verfahrens weiter Pfänungserlöse abwirft. Um das zu verhindern, kann man aber einen Antrag beim Insolvenzgericht stellen, dass diese Pfändungen bis zur Entscheidung über die Anträge eingestellt werden. Die Basis dafür ist § 21 InsO (vgl. insb. § 21 Abs. 2 Ziff. 3 InsO). Wenn die Ersetzung dann beschlossen ist, hat man die Möglichkeit, diese (nicht mehr an den Gläubiger abgeführten) Beträge dann nachgezahlt zu bekommen. Diesen Antrag können Sie jetzt immer noch stellen! Viel Glück!

Sehr geehrte Damen und Herren,

ich habe eine Frage: Ich bin am 25.02.2015 in die Insolvenz gegangen. Vor dem Stichtag 25.02.2018 hatte ich die 35 Prozent plus die weiteren Kosten Gericht usw. bezahlt.Antrag wurde gestellt.Anfang Mai dann der Beschluss, dass ich die Restschulbefreiung erlangt habe. Mein Gehalt wurde im März April und Mai weiter gepfändet. Wem steht dieses Geld jetzt zu?

LG Mirja

ANTWORT: das Geld steht Ihnen zu. Es ist leider immer ein gewisses Problem, dass das Gericht häufig sehr lange nach dem gesetzlichen Restschuldbefreiungszeitpunkt entscheidet. Da ich das weiß, versuche ich das dann immer vorab mit der Insolvenzverwaltung zu klären oder ein klarstellenden Beschluss zu erwirken, dass diese Gelder dann nach der Entscheidung über die Restschuldbefreiung an den Antragsteller zu zahlen sind. Sie müssten jetzt nachfragen, was mit diesen Geldern geworden ist, ich kann dazu natürlich jetzt keine genaueren Auskünfte geben, als es Ihr vormaliger Insolvenzverwalter bzw. Treuhänder tun kann. Aber ganz sicher ist, dass mit der Restschuldbefreiung auch die Abtretung an den Insolvenzverwalter endet. Selbst wenn man der Auffassung ist, dass dies erst mit Erteilung der Restschuldbefreiung (die in Ihrem Falle um einiges später erfolgt es) geschieht, kann dies nicht bedeuten, dass die Gelder, die über den Zeitraum von 3 Jahren zur Masse geflossen sind, noch einbehalten werden, denn sonst hinge es von der Dauer der gerichtlichen Bearbeitung ab, wie viel Geld man noch verliert. Desto langsamer das Gericht arbeitet, desto mehr pfändbares Einkommen verliert man, das ist natürlich nicht so.

Am 10.08.18 habe ich den Antrag auf Restschuldbefreiung (100% Quote erreicht) auf Raten des TH eingereicht. Das Amtsgericht hat diesen am 03.09.18 mit einer Frist bis zum 22.09.2018 öffentlich ausgeschrieben. Eine Versagung wurde angemeldet welche sich aber über den TH geklärt hat. Der Gläubiger hatte noch nicht seinen Zahlungseingang über den TH berücksichtig. TH hat dieses schriftlich beim Amtsgericht nachgewiesen. Jetzt meine Frage: Lt. Amtsgericht kann es nun nochmal 2-4 Wochen bis zur Erteilung der Restschuldbefreiung dauern. Ist das korrekt? Somit wären seit einreichen der RSB 3 Monate vergangen und es beläuft sich bereits ein höherer 4stelliger Betrag im Überhang.

ANTWORT: leider ist es so, dass die Anträge auf Restschuldbefreiung häufig sehr verzögert bearbeitet werden. Die Regel ist, dass erst nach dem Zeitpunkt, zu dem die Restschuldbefreiung erteilt werden kann, eine Gläubigeranhörung stattfindet, wodurch dann durchaus noch mal 2 Monate vergehen können. Häufig tritt hinzu, dass nach Ablauf dieser Frist das Gericht auch nicht gleich entscheidet. Ich selbst sehe mit großem Ärger, dass dann noch einmal bis zu einem halben Jahr vergehen kann, bis die Restschuldbefreiung festgestellt wird. Allerdings sollte klar sein, dass die Abtretung bereits mit dem Zeitpunkt endet, in dem die Voraussetzung für die Restschuldbefreiung vorlagen. In ihrem Falle wäre das mit Erfüllung der 100-prozentigen Quote der Fall. Sie sollten mit dem Treuhänder besprechen, wie diese Situation zu behandeln ist, es kann sich auch als sinnvoll erweisen, einen entsprechenden Antrag bei Gericht zu stellen des Inhalts, dass die weiter eingezogenen Gelder bis zur Entscheidung über den RSB-Antrag vom Treuhänder zu separieren und nach Erteilung der Restschuldbefreiung an Sie herauszugeben sind. Auf der anderen Seite frage ich mich, ob das in Irem Falle überhaupt ein Problem darstellen kann. Denn wozu will der Treuhänder diese Gelder, die nach Erreichen der 100%-Quote noch an ihn geflossen sind, denn ausgeben? Das müsste in jeden Falle dann an Sie zurückgezahlt werden. Also, ich denke, dass sich dieses Problem insgesamt am besten lösen lässt, wenn Sie mit dem Treuhänder Rücksprache nehmen.

Gute morgen, ich habe die 100% Quote erreicht lt. TH den Antrag auf Restschuldbefreiung beim Amtsgericht eingereicht. Frage: müssen bei einer 100% Quote trotzdem noch die Gläubiger zustimmen? Wird die RSB sofort erteilt? Vielen Dank für Ihre Antwort!

ANTWORT: bei Erreichen einer 100 % Quote war auch schon nach altem Recht eine vorzeitige Restschuldbefreiung möglich. Dies ist inzwischen ausdrücklich in § 300 InsO geregelt. Die Gläubiger müssen bei der Beantragung Restschuldbefreiung immer gehört werden. Natürlich ist die Wahrscheinlichkeit, dass irgendein Gläubiger hier noch etwas vorträgt sehr gering. Aber Sie dürfen die Funktion der Restschuldbefreiung nicht übersehen. Denn wenn Sie die Restschuldbefreiung erhalten, bedeutet das, dass Sie von allen Forderungen restschuldbefreit werden, die zum Eröffnungzeitpunkt bestanden haben und dies unabhängig davon, ob diese Forderungen am Insolvenzverfahren teilgenommen haben. D. h., die Restschuldbefreiung bewirkt, dass keine Forderungen aus der Zeit vor der Eröffnung nachträglich mehr geltend gemacht werden können. Und deshalb ist es auch in dem Falle für Sie besser, wenn das Verfahren mit der Erteilung der Restschuldbefreiung beendet wird. Und hierzu, da schließt sich der Kreis, bedarf es immer eines formellen Verfahrens, bei dem alle Beteiligten die Möglichkeit haben müssen, sich zu äußern, also angehört zu werden. Nur: Um eine Zustimmung der Gläubiger geht es dabei nicht, hierauf sind Sie nicht angewiesen. Die Gläubiger können allenfalls Gründe geltend machen, die die Restschuldbefreiung ausschließen. Aber diese Gründe sind gesetzlich normiert, und dann müsste es natürlich ein entsprechendes Fehlverhalten Ihrerseits gegeben haben, damit ein Gläubiger damit durchdringen kann. D. h. also eine Zustimmung ist in keinem Falle erforderlich. Das ist aber auch bei der regulären Restschuldbefreiung nie erforderlich. Der Verlauf ist in der Regel der, dass das Gericht ankündigt, über den Antrag auf Erteilung der Restschuldbefreiung zu entscheiden und bis zu einem bestimmten Datum Stellungnahmen möglich sind. Mit Erreichen des Termins wird das Gericht dann den Restschuldbefreiungsbeschluss fassen, sofern bis dahin keine Gründe vorgetragen worden sind, die die Restschuldbefreiungserteilung ausschließen.

Das hört sich zu gut an um wahr zu sein.

Kann ich eine vorzeitige restschuldbefreiung beim Amtsgericht stellen, wenn ich schon nach 2 Jahren die 35% überschritten habe? Forderung beläuft sich auf 29tausend und 31tausend wurden von mir schon eingezahlt. Hab ich da eine Chance schon vorher aus der Privatinsolvenz raus zu kommen?

ANTWORT: Wenn es um die Restschuldbefreiung geht, sind die Varianten in § 300 InsO sozusagen “abgezählt”, also 3, 5 oder 6 Jahre. Das heißt folglich: Die früheste Möglichkeit ist nach 3 Jahren. Die Logik ist ja nicht, dass 35% erreicht, sondern dass mindestens 35% in drei Jahren erreicht werden. Das schließt natürlich nicht aus, dass unter Umständen in dieser Zeit eine wesentlich höhere Quote erreicht wird. Eine Ausnahme gibt es, die ebenfalls in § 300 Abs. 1 InsO festgelegt ist: Wenn die Gläubiger mit ihren angemeldeten Forderungen vollständig befriedigt sind (also eine 100%-Quote erreicht wurde), kann quasi sofort die Restschuldbefreiung erteilt werden. Das wäre folglich auch jederzeit vor Ablauf der drei Jahre möglich und jederzeit danach. Brutto haben Sie das im Prinzip schon gezahlt. Ehrlich, das verdient großen Respekt. Sie sehen ja, warum es trotzdem noch nicht reicht: Der Insolvenzverwalter verdient an Ihren Zahlungen kräftig mit. Wenn Sie das mit den 100% nicht schaffen, dann bleibt es bei den 3 Jahren. Immerhin… Wir haben zum Thema auch einen neueren Artikel Restschuldbefreiung steht bevor – was ist zu beachten?

Hallo, ich hab mal eine Frage.

Ich habe am 03.01.die RSB nach 3Jahren beantragt. Das Amtsgericht hat am 23.03. beschlossen, das die vorzeitige RSB erteilt wird. Nun steht aber auch im Beschluss, daß die Abtretungsfrist mit Rechtskraft des Beschlusses endet. Das wäre dann noch 14Tagen und bis dahin will auch der Verwalter pfänden. Ist das so richtig? Was ist, wenn das Gericht überlastet ist und erst nach einem Jahr entscheidet?

ANTWORT: Das klingt zumindest nicht überzeugend, da dann das Gericht und jeder lahme Insolvenzverwalter es in der Hand hätten, die Entscheidung über die Restschuldbefreiung solange hinauszuzögern, dass die Abtretung noch über Monate wirksam ist. Mehr kann ich dazu allerdings nicht sagen, da wir hier natürlich keine Einzelfallprüfung vornehmen können. Sie sollten das am besten beim Gericht erfragen.

Hallo noch einmal, ein follow-up zur Frage vom 9. März 2018 14:20: Wir haben die RSB nach drei Jahren beantragt. Das Gericht hat nunmehr ein Schreiben geschickt:

“die Laufzeit der Abtretungserklärung, die sog. Wohlverhaltenszeit, ist am 16.03.2018 abgelaufen. Nunmehr steht die gerichtliche

Entscheidung über die Erteilung der Restschuldbefreiung an (§ 300 lnsO).”

Weiter informiert es über Anhörung der Gläubiger, Versagung etc.

Die Frage betrifft nun die Abtretung: So wie ich das sehe, muss nichts mehr vom Gehalt abgetreten werden, oder? Der Insoverwalter meinte telefonisch vor einigen Tagen, er werde seine Schlussrechnung ans Gericht senden, Gehalt soll aber bis zur Erteilung der RSB weiter abgetreten werden, zumindest noch das kommende, da das Gericht sowieso einige Wochen benötige, es wäre viel zu tun. Vielen Dank für Ihre Hilfe!

ANTWORT: Die Abtretung endet natürlich mit der Restschuldbefreiung und zwar nicht erst dann, wenn der Beschluss zur Restschuldbefreiung ergeht; dies geschieht ja häufig erst Monate später. Allerdings kann bis zum Zeitpunkt der Erteilung der Restschuldbefreiung natürlich noch niemand sagen, ob diese erteilt wird, weshalb es auch ein Bedürfnis gibt, diese Beträge für den Fall der Versagung des Antrages zu sichern. In jedem Fall ist der Teil des Einkommens, der nicht mehr unter die Abtretung fällt, natürlich dann an den Antragsteller auszuzahlen, wenn antragsgemäß entschieden wird. Gegebenenfalls kann das Gericht anordnen, dass bis zur Entscheidung über die Restschuldbefreiung diese Beträge zu separieren sind.

Hallo , mein Examen hat vor 2014 Insolvenz angemeldet und hat über 6000 Euro Unterhaltsschulden bei mir , habe ich Chancen das Geld noch zu bekommen ?

ANTWORT: Ich nehme an, es sollte „Ex-Mann“ heißen. Nun ja, die Unterhaltsschulden die nach der Insolvenzeröffnung entstanden sind, sind von vornherein von der Restschuldbefreiung Ihres Manns nicht umfasst. Diese Forderungen könnten ab Aufhebung der Insolvenz (mit Beginn der Wohlverhaltensphase) sogar wieder vollstreckt werden. Sollte es sich allerdings um Forderungen handeln, die aus der Zeit vor der Insolvenzeröffnung stammen, werden Sie wohl keine Möglichkeit mehr haben, diese außerhalb des Insolvenzverfahrens geltend zu machen.

Hallo, erst Mal danke für den Blog und insb. diesen ausführlichen Beitrag. Wie sieht es es denn mit der Abtretungsfrist zwischen dem Stichtag = 36 Monate nach Eröffnung des Inso-Verfahrens und der Erteilung der RSB aus? Das Gericht teilte uns heute mit, dass es die Gläubiger erst nach dem Stichtag anhören werde. Mit allen Fristen vergehen so gut weitere 2-3 Monate bis zu einer RSB.

ANTWORT: Nur der Ordnung halber möchte ich darauf hinweisen, dass es um 3 Jahre geht und nicht um 36 Monate. Das hat eine Bedeutung für die Berechnung des Ablaufs der 3 Jahre. Man kann sich ansonsten hier um einen Monat verrechnen. Ich weiß, dass das oben vielleicht im Artikel nicht ganz so genau herausgestellt worden ist. Aber das nur am Rande. Der Antrag auf vorzeitige Restschuldbefreiung nach § 300 InsO kann und sollte vor Ablauf der 3 Jahre gestellt werden. Er kann allerdings auch nach diesem Zeitraum gestellt werden, da hier nur entscheidend ist, dass die erforderliche Befriedigungsquote in dieser Zeit, also vor Ablauf der 3 Jahre entstanden ist. Leider ist es so, dass die Dauer, die das Gericht jetzt benötigt, um über diesen Antrag zu entscheiden, gesetzlich nicht festgelegt ist. Es ist überaus ärgerlich, und ich kann inzwischen aus eigener Erfahrung sprechen, wenn das Gericht erst nach 4 Monaten über diesen Antrag entscheidet.

Rechtliche Möglichkeiten hat man da leider nicht. Aber ich denke zu Ihrer eigentlichen Frage kann ich eine positive Aussage treffen: die Abtretung wirkt natürlich nur bis zu dem Zeitpunkt der Restschuldbefreiung. Wenn also die Restschuldbefreiung erst im Nachhinein festgestellt wird, wirkt sie gleichwohl auf die Abtretungsfrist, die dann auf diese 3 Jahre beschränkt bleibt, sodass weiterhin eingezogene Beträge über diesen Zeitraum hinaus an den Schuldner zurückgezahlt werden müssen. Das Gericht kann hier auch schon den Insolvenzverwalter anweisen, diese Beträge entsprechend zu separieren.

Hallo ich habe auch die 35%Quote erreicht und rechtzeitig den Antrag auf restschuld Befreiung gestellt jetzt habe ich ein Schreiben vom Gericht erhalten das noch Unterlagen fehlen und zwar eine glaubhaft machung das diese noch fehle. Wie muss ich eine glaubhaftmachung schreiben was muss sie beinhalten wie sollte die aussehen?

ANTWORT: Die Voraussetzungen für die Antragstellung sind abschließend in § 300 InsO aufgeführt. In Abs. 2 der Vorschrift finden Sie genau aufgeführt, welche Voraussetzungen an den Antrag selbst gestellt werden. Es müssen zum einen Angaben gemacht werden über die Herkunft der Mittel, die zum Treuhänder geflossen sind. Sofern diese Gelder ausschließlich aus dem pfändbaren Einkommen stammen, ist das zwar nicht nötig, es ist gleichwohl ratsam, das dann im Antrag dennoch so zu erwähnen. Ansonsten (also gerade dann, wenn freiwillige Zahlungen erfolgt sind) müsste dargelegt werden, woher diese Gelder im einzelnen stammen (Warum? Der Gesetzgeber hatte unheimliche Angst, dass Leute in der Insolvenz Vermögen verstecken und hieraus dann die 35 % finanzieren. Um auszuschließen, dass sozusagen aus der Pflichtverletzung durch Nichtangabe von Vermögen eine vorzeitige Restschuldbefreiung wird, hat man diese Voraussetzung eingefügt). Weiter müssen Sie bei der Antragstellung erklären, dass die Angaben über die Herkunft der Gelder richtig und vollständig sind. Weiter müssen Sie glaubhaft machen, dass die Voraussetzungen für die vorzeitige Restschuldbefreiung (35 % nach Kosten) erfüllt sind. Hierzu sollten Sie vielleicht mit dem Insolvenzverwalter Rücksprache nehmen, denn dieser kann gegebenenfalls bestätigen, dass der Massezufluss bereits hinreichend ist. Sollte der Insolvenzverwalter sich sperren, sollten Sie von sich aus versuchen, diese Voraussetzungen glaubhaft zu machen, da dann das Gericht ohnehin den Insolvenzverwalter kontaktieren wird. Besser ist es allerdings, wenn Sie hier den Insolvenzverwalter konsultieren und es über Mitteilungen bzw. Bestätigungen des Insolvenzverwalters darlegen könnten.

Kann der Antrag auf Restschuldbefreiung abgelehnt werden, weil “zuviel” Geld in der Pipeline ist? Ich habe eine Insolvenz-geschützte Lebensversicherung, die in 6,5 Jahren fällig wird. Die Gläubigerin kennt diese LV. Erhalte ich dennoch Restschuldbefreiung nach 3 Jahren, wenn die Voraussetzungen dafür ansonsten erfüllt sind?

ANTWORT: Es gibt ja nur 2 Möglichkeiten. Die eine ist, dass es dem Insolvenzverwalter gelingt, die Lebensversicherung zur Masse zu ziehen. Das ist, wenn es denn möglich ist, genau der Sinn des Insolvenzverfahrens. Wenn aus rechtlichen Gründen eine Auflösung der Versicherung (noch) nicht möglich ist, dann wird die Restschuldbefreiung selbstverständlich gleichwohl erteilt (sofern möglich, kann ggf. eine Nachtragsverteilung beantragt werden). Die Voraussetzungen der Dreijahresinsolvenz sind in § 300 InsO festgelegt. Bedingung ist lediglich, dass die Gläubiger mit 35 % befriedigt worden sind. Dazu müssen zunächst die Kosten des Verfahrens (v.a. des Insolvenzverwalters) gedeckt sein, die nicht unerheblich vom Zufluss zur Masse bestimmt werden, denn erst wenn dies geschehen ist, beginnt “der Fluss” an die Gläubiger. Mehr ist hier nicht verlangt, als dass der Zufluss innerhalb der 3 Jahre in dieser Größenordnung zur Masse erfolgt ist.

Das Problem entsteht eigentlich nur dadurch, dass für den Fall, dass der Insolvenzverwalter noch nicht sämtliche Vermögenswerte bei Ablauf des 3. Jahres geklärt hat, auch die Kosten des Insolvenzverfahrens noch nicht abschließend festgestellt werden können, deren Erledigung ja sozusagen eine Grundvoraussetzung für die vorzeitige Restschuldbefreiung ist. Das ist ein riesiger Pferdefuß der Regelung zur vorzeitigen Restschuldbefreiung, dass man die 35 % nicht nach dem Bruttozufluss sondern abzüglich der variablen (vom Massezufluss abhängigen) Kosten des Insolvenzverwalters bestimmt. Da hat der Gesetzgeber übrigens nichts übersehen, das hat er ganz bewusst so geregelt. Das ist auch der Grund, warum in vielen Insolvenzverfahren, in denen noch etwas Geld zur Masse fließt, die Gläubiger so gut wie nichts davon erhalten. Da aber bei Ihnen offenbar die 35% schon realisiert sind, muss Ihnen die Restschuldbefreiung gemäß § 300 InsO vorzeitig erteilt werden, sofern Sie einen entsprechenden Antrag stellen. Es könnte allerdings sein, dass der diesbezügliche Beschluss erst einige Zeit später durch das Gericht gefasst werden kann.

Laut dem Gerichtsbeschluss steht da der Schuldnerin konnte die Restschuldbefreiung daher vorzeitig erteilt werden. Also hatte ich genug Geld im Topf. Was kann ich machen? Wer kann mir da helfen.

ANTWORT: Ich habe Ihnen doch schon geschrieben, es kommt darauf an, was das für eine Forderung ist, wegen der gepfändet wird. Ist es eine, die schon vor der Eröffnung des Insolvenzverfahrens bestand, muss der Gläubiger diese nunmehr zurücknehmen, da Sie ja die Restschuldbefreiung erhalten haben.

Hallo ich hab seit dem 6.2.18 die Restschuldbefreiung vorzeitig erteilt bekommen. Und soll trotzdem noch weiter gepfändet werden ist das richtig. Warum macht man denn so ein Antrag?

ANTWORT: Das kann man natürlich nur beantworten, wenn man weiß, wer hier aufgrund von welcher Forderung findet. Sollte es so sein, dass noch eine Pfändung (zum Beispiel auf dem Konto) aus den Zeiten vor der Eröffnung der Insolvenz vorhanden ist, muss der Gläubiger diese nunmehr zurückziehen. Es gibt davon einige wenige Ausnahmen, insbesondere dann, wenn es sich um eine deliktische Forderung handelt, die auch als solche im Insolvenzverfahren angemeldet worden ist.

HILFE. Ich habe eine ähnliche Frage wie mein “Vorfrager”. Ich habe aus Gründen, die jetzt zu erklären den Rahmen sprengen würden, erst heute (30.1.2018) den Antrag auf vorzeitige Erteilung der Restschuldbefreiung beim Amtsgericht schriftlich abgegeben. Mit Angabe, dass alle Kosten und 35 % der Gläubigerforderung gedeckt worden sind. (Ist auch seit heute der Fall, da ich beim Treuhänder nach Absprache mit ihm die Differenz zum 35%-Ziel heute eingezahlt habe). Das Insolvenzverfahren wurde am 30.1.2015 eröffnet.Jetzt meine Frage: Waren heute schon drei Jahre abgelaufen? Habe ich noch Glück und sie wären erst morgen abgelaufen?? Der Treuhänder (Rechtsanwalt für Insolvenzrecht) und eine erste Ansprechpartnerin beim Gericht wussten es selber nicht!! Ich hoffe, jemand kann mir schnell Gewissheit verschaffen? Besten Dank vorab!

Andreas

ANTWORT: Ich würde in jedem Fall den Antrag rechtzeitig vorher stellen und auch die Klärungen so führen, dass sichergestellt ist, dass das Gericht vor Ablauf der 3 Jahre über sämtliche Informationen verfügt. Aber der eigentlich entscheidende Punkt ist nicht, wann der Antrag gestellt wird, sondern vielmehr, ob zum Zeitpunkt des Ablaufs der 3 Jahre bereits die Voraussetzungen des § 300 InsO vorliegen (hier also: ob zu diesem Zeitpunkt schon die 35% erreicht waren). Deshalb kommt es nicht darauf an, ob Sie den Antrag noch am 29. oder erst am 30. Januar abgegeben haben. Im Gesetzestext heißt es ja, das Gericht entscheidet, wenn “drei Jahre der Abtretungsfrist verstrichen sind und dem Insolvenzverwalter oder Treuhänder innerhalb dieses Zeitraums ein Betrag zugeflossen ist, der eine Befriedigung der Forderungen der Insolvenzgläubiger in Höhe von mindestens 35 Prozent ermöglicht” – Das schließt den Fall nicht aus, dass der Antrag nach Verstreichen der drei Jahre gestellt wird. Nur das Erreichen der 35% muss vor Ablauf der drei Jahre erfüllt sein (deshalb heißt es in § 300 InsO “innerhalb dieses Zeitraums”).

Wenn am 30.01.2015 eröffnet wurde (Ereignisfrist §§ 4 InsO iVm. § 222 Abs. 1 ZPO, § 187 Abs. 1, § 188 Abs. 2 BGB), dann endet die Frist mit Ablauf des 30.01.2018 (also 24.00 Uhr). Das müsste eigentlich noch reichen.

wann genau muss man den antrag stellen?

ANTWORT: Sobald die besonderen Voraussetzungen des § 300 InsO vorliegen. Das Gericht wird sich in keinem Falle mit dem Antrag befassen, wenn die 35 %-Befriedigung (bei Restschuldbefreiung nach 3 Jahren) bzw. Kostenerledigung (Restschuldbefreiung nach 5 Jahren) noch gar nicht erreicht sind. Sollten diese Bedingungen aber gegeben sein, würde ich den Antrag auch vorzeitig stellen. Es kann dann sein, dass das Gericht diesen Antrag zurückstellen muss, wenn er bereits Monate vor Ablauf der 3 bzw. 5 Jahre gestellt wird, aber das ist eher eine technische Frage. In der Praxis hat sich auch gezeigt, dass eine vorherige Rücksprache mit dem Insolvenzverwalter bzw. Treuhänder bzgl. einer zeitlichen Absprache für den Antrag durchaus Sinn machen kann, soweit es sich um die vorzeitige Restschuldbefreiung nach 3 Jahren handelt (hier ist der IV/TH ja in jedem Fall involviert). Der Antrag sollte vor Ablauf der 3 bzw. 5 Jahre gestellt werden.