Wir kommen daher im Folgenden nicht daran vorbei, die Sache einfach und verständlich von Grund auf zu erklären. Zumindest wollen wir es redlich versuchen. Zunächst sollte allerdings klar sein, um welche Frage es geht: Die häufigsten Pfändungsmaßnahmen gegenüber einer “Privatperson” sind die Lohn- sowie die Kontopfändung. Hier entsteht eine Besonderheit, denn beide Pfändungen betreffen gleichermaßen das Einkommen, wenn das Einkommen auf das Konto des Schuldners überwiesen wird (was die Regel ist). Daraus ergeben sich drei Pfändungsvarianten für den Zugriff auf das Einkommen, die wir uns nachfolgend näher anschauen wollen:

1. Fall: Es liegt nur eine Lohnpfändung vor (1. Variante),

2. Fall: Es liegt nur eine Kontopfändung vor (2. Variante).

3. Fall: Es liegt zeitgleich eine Lohn- und eine Kontopfändung vor (3. Variante).

1. Variante: Eine Lohnpfändung, keine Kontopfändung

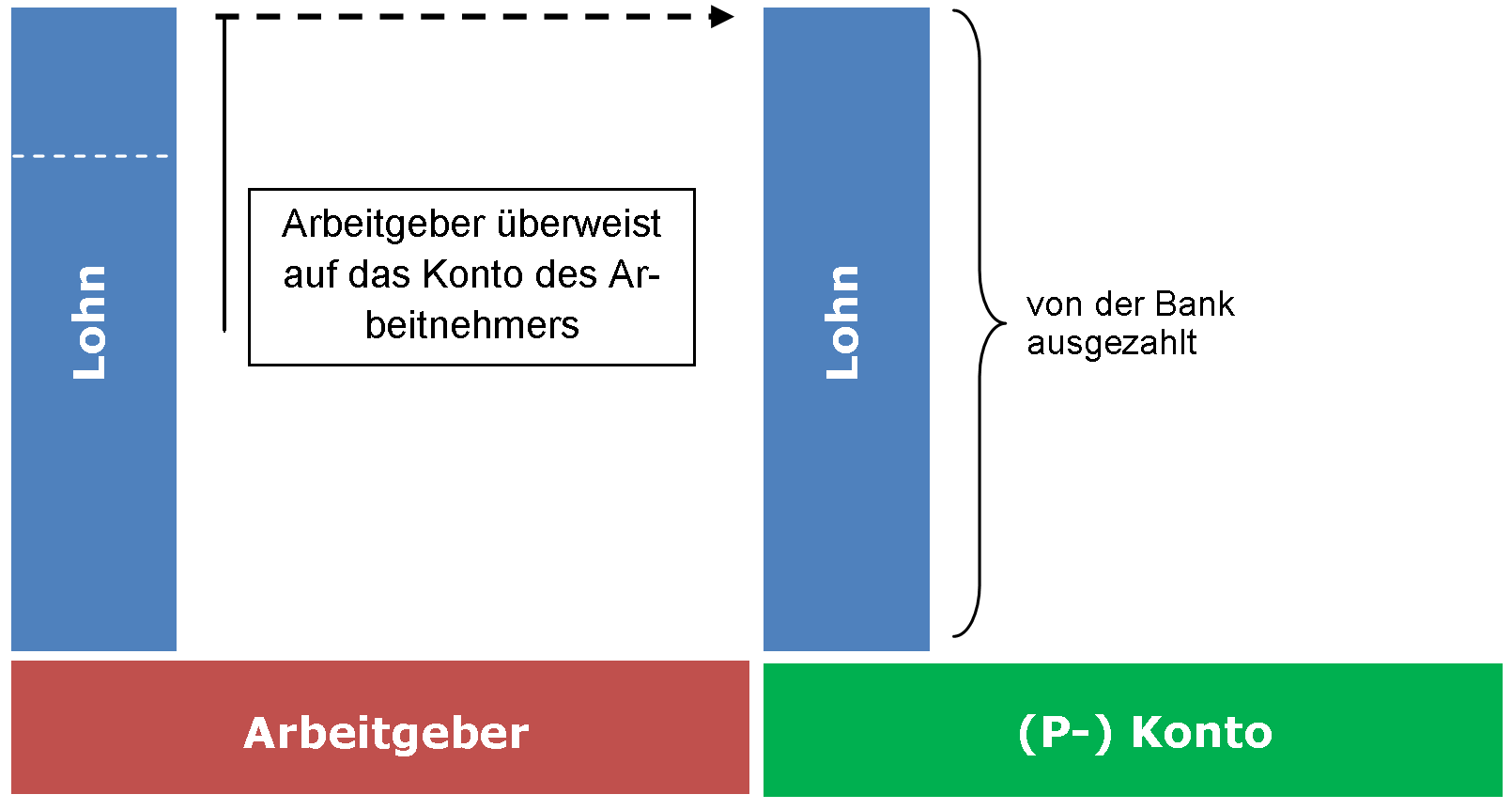

Beginnen wir, bevor die Lohnpfändung kommt: Es liegt also noch gar keine Pfändung vor. Der Arbeitgeber[3] überweist den gesamten Nettolohn auf das Konto des Arbeitnehmers und dort steht es dann in voller Höhe zur Abhebung bereit.

Abb. 1

Sicher, das ist banal. Aber bevor die erste Pfändung eingeht, sieht es immer so aus: Der Lohn wird ohne Beschränkung vom Arbeitgeber auf das Konto überwiesen und steht dort in voller Höhe zur Verfügung.

Das ändert sich natürlich, sobald die Lohnpfändung beim Arbeitgeber eingeht:

Abb. 2

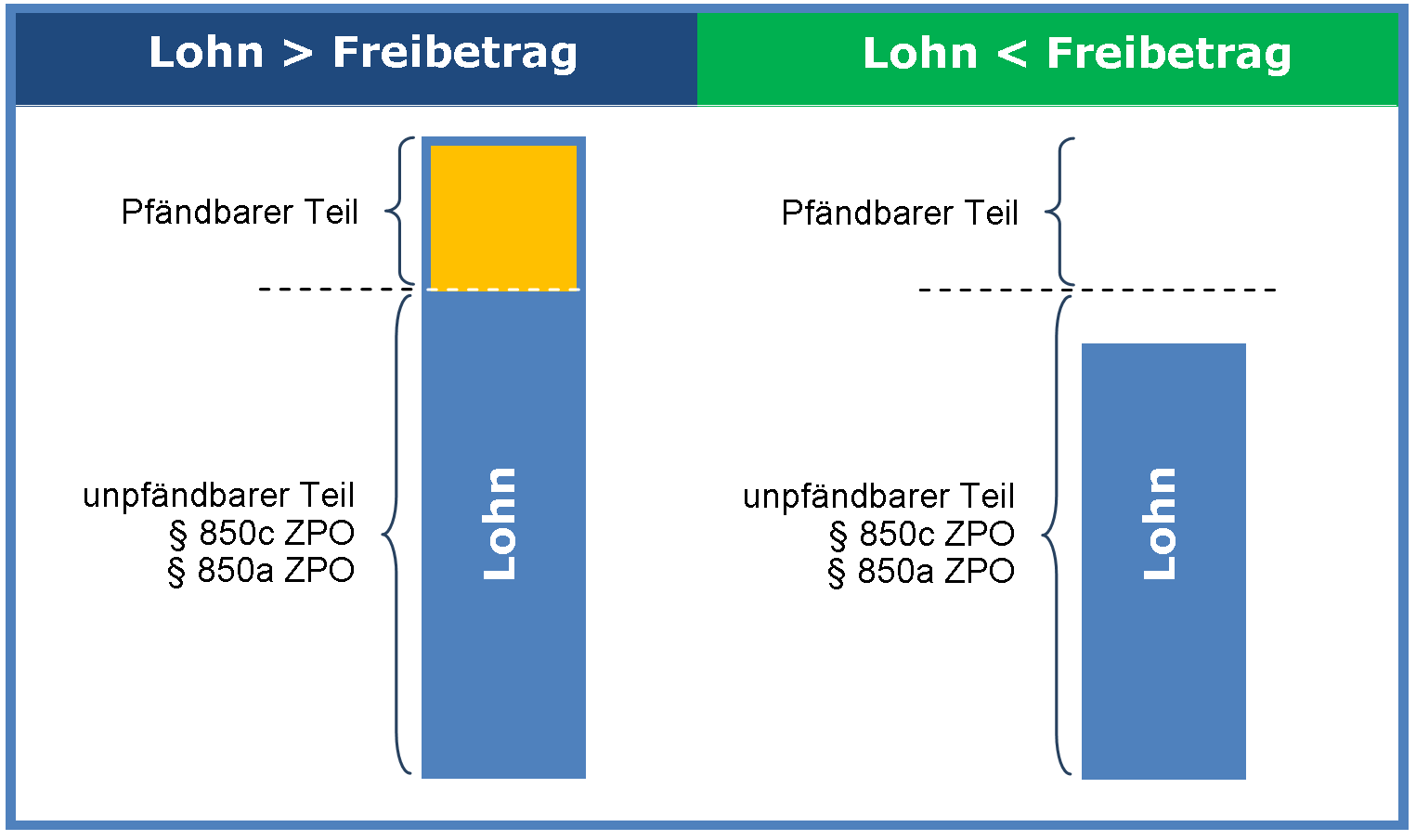

Man sieht an diesem Bild, was bei Vorliegen der Lohnpfändung geschieht: Der Nettolohn wird in einen pfändbaren und in einen unpfändbaren Anteil aufgesplittet. Der pfändbare Anteil wird an den pfändenden Gläubiger überwiesen. Der unpfändbare Anteil (= Pfändungsfreibetrag) wird durch den Arbeitgeber an den Arbeitnehmer überwiesen. Allerdings: Ist das Nettoeinkommen niedriger als der Pfändungsfreibetrag (oder gleich hoch), wird der gesamte Nettolohn ungeschmälert an den Arbeitnehmer gezahlt und der pfändende Gläubiger erhält nichts. In diesem Fall weist das Einkommen keinen pfändbaren Anteil auf (pfändbarer Lohnanteil = 0):

Abb. 3

Erreicht der Lohn nicht die Höhe, ab der etwas pfändbar ist, geschieht also nichts (rechte Säule in Abbildung 3). Der Lohn ist in voller Höhe an den Arbeitnehmer zu überwiesen.

2. Variante: Keine Lohnpfändung, aber eine Kontopfändung

Wir wissen inzwischen, wie eine Lohnpfändung wirkt und wie viel der Gläubiger auf diesem Wege erhalten kann. Wie sieht es aber nun bei einer Kontopfändung aus?

Die Pfändung selbst erfolgt (wie die Lohnpfändung auch) in der Regel durch einen Pfändungs- und Überweisungsbeschluss. Gepfändet wird hier aber nicht der Lohn, sondern das Guthaben auf dem Konto des Schuldners. Folglich ist Adressat der Pfändung die Bank bzw. Sparkasse des Schuldners (als Oberbegriff wird oft auch von “Kreditinstitut” gesprochen).

Anders als bei der Lohnpfändung muss ein Guthaben auf einem Konto nicht ausschließlich aus einem Arbeitseinkommen aus abhängiger Beschäftigung stammen. Der Schutz des Kontos ist daher auch anders konzipiert. Bei einer Kontopfändung muss der Schuldner zunächst dafür sorgen, dass auf seinem Konto die P-Konto-Schutzfunktion (“Pfändungsschutzkonto”) umgestellt wird. Ohne diese Umstellung kann er auf dem Konto überhaupt keinen Pfändungsschutz geltend machen. Jedermann kann für sein Girokonto diesen Schutz einrichten; die Bank ist hierzu verpflichtet.

Da die Bank indes nicht prüfen kann (und soll!), welche Beträge nach §§ 850ff. ZPO im Einzelfall pfändbar sind, musste der Gesetzgeber den Schutz des P-Kontos statisch ausgestalten. Daraus ergibt sich die wichtige Erkenntnis, dass die Pfändungstabelle von der Bank nicht angewandt wird.

Für jedermann gilt ein Grundfreibetrag auf dem P-Konto von 1.260 Euro[4] (= Zeitpunkt dieser Aktualisierung = Mai 2022).

Es kommt dabei nicht darauf an, ob dieser Betrag aus Einzahlungen aus Lohn/Gehalt oder anderen Quellen stammt. Es kommt nur darauf an, wie hoch insgesamt alle Zahlungseingänge im betreffenden Monat auf dem Konto sind. Anders als bei der Berechnung durch den Arbeitgeber gilt: Sobald dieser statische Freibetrag durch die Eingänge in einem Monat überschritten wird, behält die Bank (ohne Prüfung der Unpfändbarkeit) grundsätzlich alles ein, was den P-Konto-Schutzbetrag übersteigt.

Anders als bei der Lohnpfändung gilt hier also das Differenzprinzip (Eingang – Freibetrag = zurückbehaltener Betrag):

Abb. 4

Wie bei der Lohnpfändung wird auch hier der pfändbare Anteil für die Pfändung einbehalten. Darüber hinaus aber auch der (unpfändbare) Differenzbetrag zwischen unpfändbarem Einkommen gem. § 850c ZPO und dem Freibetrag auf dem Konto. Dieser (unpfändbare) Betrag geht dem Schuldner verloren, wenn er nichts unternimmt. Es gilt die Gleichung:

Ist x>0, verliert der Schuldner durch die Kontopfändung unpfändbares Einkommen. Daraus folgt die entscheidende Frage: Gilt die Pfändungstabelle auf dem P-Konto nicht?

Doch, im Ergebnis schon. Aber um in diesen Fällen auf das gesamte unpfändbare Einkommen (Freibetrag auf P-Konto + “x”) auf dem Konto zugreifen zu können, muss der Schuldner zusätzlich etwas tun: Er muss weitere Freibeträge durch Bescheinigung erhöhen lassen und/ oder einen Antrag zur Erhöhung des Freibetrags stellen (§ 906 Abs. 2 ZPO).

Das ist nicht sehr schwierig, da die Rechtslage klar ist. Warum dies nötig ist, haben wir ja schon festgestellt: Die Bank kann und soll nicht prüfen, ob und in welcher Weise bestimmte Zahlungseingänge unpfändbar im Sinne der Pfändungsvorschriften der §§ 850ff. ZPO sind. Damit wäre sie – wenn wir ehrlich sind – auch völlig überfordert.

Abb. 5

Deshalb überlässt man es dem Schuldner, sich um die Erhöhung seines Freibetrags zu kümmern.

Das ist wichtig: Die Freibeträge beim P-Konto sind ebenfalls gestaffelt. Es gibt wie bei den allgemeinen P-Konto-Freibetrag – 1.260 Euro[5] (= Zeitpunkt dieser Aktualisierung = Mai 2022). Dieser Betrag kann bei Vorliegen von Unterhaltspflichten und/oder Eingang von Kindergeld auf dem Konto angehoben werden.

Erforderlich ist hierzu eine Bescheinigung einer zugelassenen Stelle oder Person. Und so sieht eine solche Bescheinigung beispielsweise für eine Person mit einer Unterhaltspflicht aus, die für ein Kind Kindergeld erhält (nebenstehend Abbildung 5, zum Vergrößern bitte Bild anklicken). Ist der statische Freibetrag des P-Kontos (mit oder ohne Bescheinigung) höher als das, was im Monat eingeht, ist alles geschützt. Dann bekommt der pfändende Gläubiger nichts und der Schuldner hat Zugriff auf alles.

Genügt hingegen (selbst mit den zusätzlichen Freibeträgen der Bescheinigung) der Freibetrag nicht, um den unpfändbaren Eingang zu sichern, dann ist zusätzlich eine Erhöhung erforderlich, die man erst durch ein Antragsverfahren erhält. Der Antrag erfolgt in der Regel beim Vollstreckungsgericht, dass die Pfändung auf dem Konto legitimiert hat (Näheres dazu wird in folgendem Artikel erklärt: § 906 Abs. 2 ZPO – Antrag selbst gestellt – Wenn der Lohn aufs Konto kommt, Teil 2)

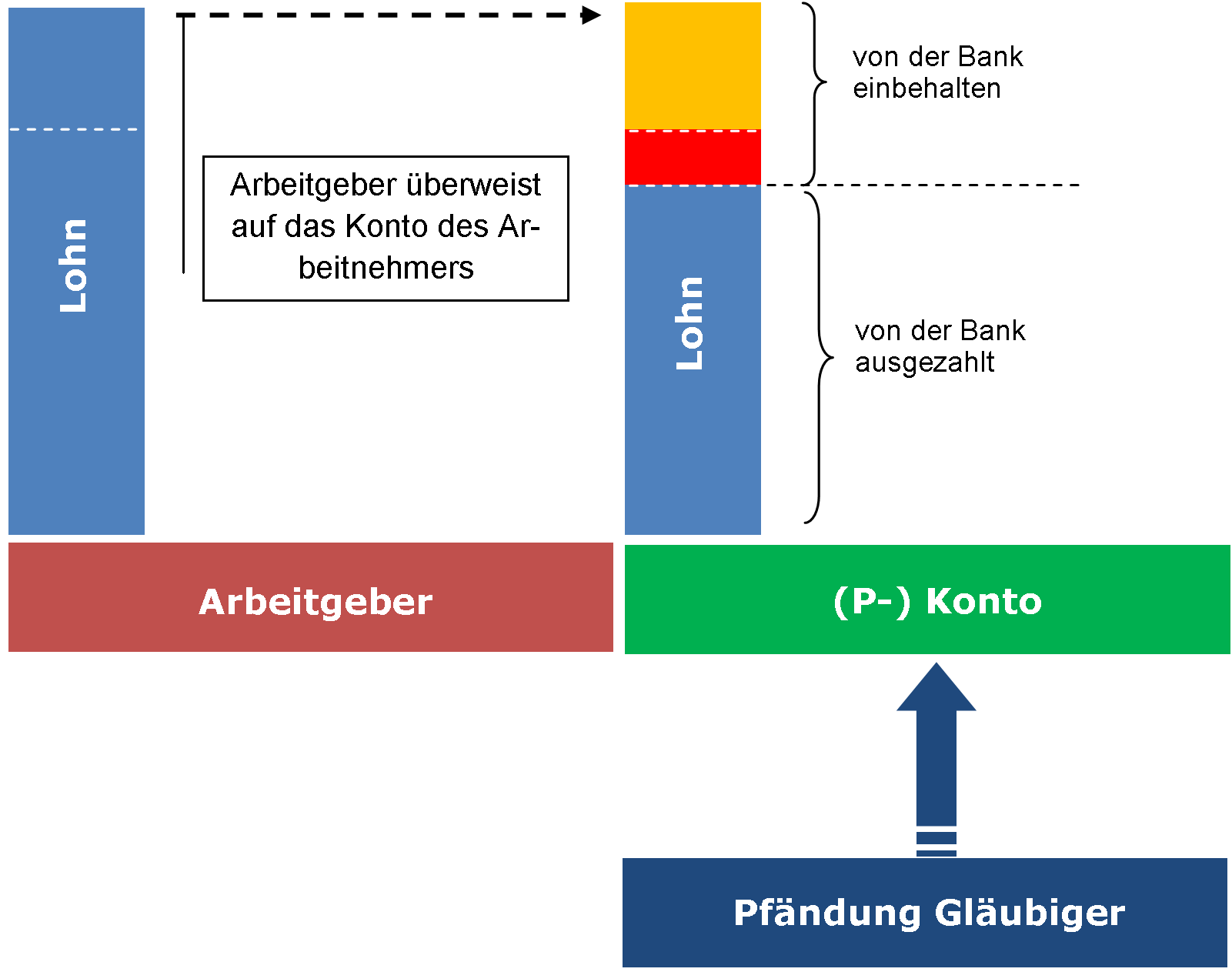

3. Variante: Lohnpfändung und Kontopfändung

Die letzte und nur scheinbar schwierigste Konstellation tritt auf, wenn nicht nur Lohn oder Konto, sondern beides gepfändet wird:

Abb. 6

Schwierig ist es tatsächlich nur auf den ersten Blick. Denn es ist lediglich die Kombination aus der 1. Variante und der 2. Variante, die wir uns bereits angesehen haben. Als erstes überweist auch hier der Arbeitgeber den pfändbaren Anteil des Lohnes an den Gläubiger, der den Lohn gepfändet hat. Dabei wendet der Arbeitgeber die Pfändungstabelle an.

Den verbleibenden unpfändbaren Teil überweist er auf das Konto des Arbeitnehmers.

Sofern der Eingang höher ist, als der Schutzbetrag des P-Kontos (also wenn x>0, s.o.), wird das bereits beim Arbeitgeber gepfändete Einkommen von der Konto-Pfändung erneut erfasst. Da auf dem P-Konto nur Grundfreibeträge geschützt werden, behält die Bank den Differenzbetrag zwischen dem unpfändbaren Lohn und dem (niedrigeren) Schutzbetrag ein (das ist der rote Teil in der Abbildung 6). Die dadurch erfassten unpfändbaren Anteile muss der Schuldner durch einen Antrag freigeben lassen.

Eine Person hat einen Nettoeinkommen von 2000 Euro. Es besteht eine Unterhaltspflicht. Lohn und Konto sind gepfändet.

- Der Arbeitgeber überweist den pfändbaren Teil an den Gläubiger 137,96 Euro (vgl. Pfändungstabelle gem. § 850c ZPO).

- Der Arbeitgeber überweist den unpfändbaren Teil i.H.v. 1.862,04 Euro (= 2.000 Euro – 137,96 Euro) auf das Konto des Arbeitnehmers.

- Da das Konto des Arbeitnehmers gepfändet ist, muss dieser ein P-Konto einrichten und durch Bescheinigung die Erhöhung des Freibetrags vornehmen. Beides ist geschehen, so dass ein Freibetrag von 1.731,44 Euro besteht (allgemeiner Grundfreibetrag plus Freibetrag wegen einer Unterhaltspflicht, kein Kindergeld). Der Schuldner erhält (nur) diese 1.731,44 Euro. Die Bank behält also 130,60 Euro (= 1.862,04 Euro-1.731,44 Euro) vom unpfändbaren Einkommen ein.

- Der Schuldner muss zur Freigabe der 130,60 Euro einen Antrag bei seinem Amtsgericht (Vollstreckungsgericht) stellen, damit ihm auch der durch die Bank einbehaltene Rest ausgezahlt wird. Dieser Anteil gehört zu seinem unpfändbaren Einkommen, denn der pfändbare Einkommensanteil wurde schon vollständig durch den Arbeitgeber abgeführt.

Die benannten Anträge sind in aller Regel nur einmal zu stellen, allerdings immer neu, falls eine weitere Pfändung auf dem Konto eingeht.

*auf Grundlage der Freibeträge, die zum Zeitpunkt der Aktualisierung des Artikels (Mai 2022) galten. Zur Antragstellung lies bitte hier: § 906 Abs. 2 ZPO – Antrag selbst gestellt – Wenn der Lohn aufs Konto kommt, Teil 2

EU-Richtlinie - Drei Jahre für alle!

EU-Richtlinie - Drei Jahre für alle!