[03. August 2013] Wie wir im 1. TEIL schon berichteten, waren die Beschwerden bei der Ombudsstelle gegen die Kündigungen von P-Konto-Inhabern der Dresdner Volksbank weitgehend erfolgreich. Allerdings nicht aufgrund der Empfehlung des Ombudsmanns, sondern durch das Einlenken der Bank innerhalb des Verfahrens. In keinem der Fälle wurde der Ombudsmann also selbst tätig, da die Beschwerde sich vorher erledigte.

Unsere Dankbarkeit gegenüber der Dresdner Volksbank für dieses Verhalten hält sich allerdings sehr in Grenzen. Dass sie einige wenige Kunden nach einer Vielzahl von Kündigungen jetzt doch behalten muss/will,verschmerzt die Bank vermutlich gern. Denn die meisten der gekündigten Kunden haben sich nicht gewehrt. Unterm Strich dürfte die Bank ihr Ziel, sich von “unrentablen” Kunden zu trennen, also dennoch erreicht haben.

Wir haben für die nachfolgende Beispieldokumentation einen Fall ausgewählt, wo die Kündigung das P-Konto einer Person betraf, die sich zusätzlich auch im Insolvenzverfahren befand.

INHALT:

3. Erste Meldung von der Beschwerde-/Ombudsstelle v. 15.03.13

4. Replik der Dresdner Volksbank v. 22.03.13 (27.03.)

6. Ankündigung der Vorlage beim Ombudsmann v. 02.04.13

7. Beendigung vor Ombudsmann-Empfehlung v. 10.04.13 (11.04.)

1. Die Kündigung

08.08.14: Da die Bank ihr Persönlichkeitsrecht als verletzt ansieht, wenn wir die Kündigungsschreiben an die Kunden hier veröffentlichen, haben wir diese zwischenzeitig gelöscht

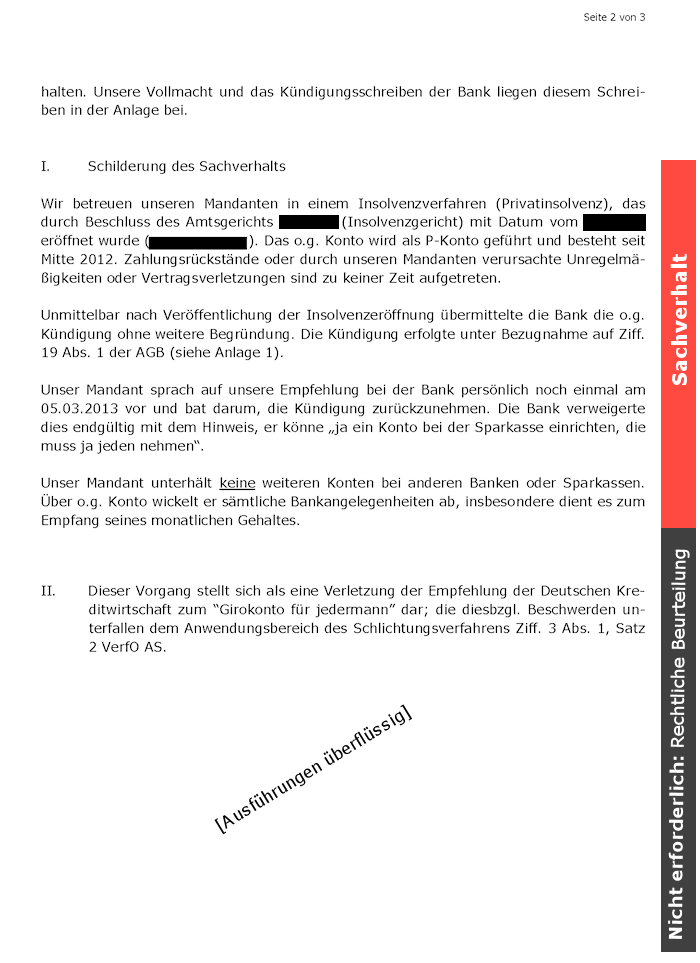

Kunden erhielten Schreiben der Dresdner Volksbank, mit denen ihnen die Kündigung der Kontoverbindung mitgeteilt wurde. In der Regel geschah dies völlig unerwartet, ohne erkennbaren Auslöser. Alle uns bekannten Fälle hatten indes eine Gemeinsamkeit: Sie betrafen Kunden, die ihr Konto als P-Konto führten. Der Text des Kündigungsschreibens war in allen uns bekannten Fällen der selbe; auch wenn die Bank in den späteren Beschwerdeverfahren behauptete, eine individuelle Prüfung vorgenommen zu haben. In keinem dieser Schreiben fand sich ein Hinweis auf einen konkreten Kündigungsgrund. Auch ein Hinweis auf die Beschwerdemöglichkeit bei der Ombudsstelle fand sich nirgendwo. Wie diese Kündigung auf Kunden gewirkt hat, die zum Teil schon jahrelang bei dieser Bank ihr Konto führten, kann man sich vorstellen…

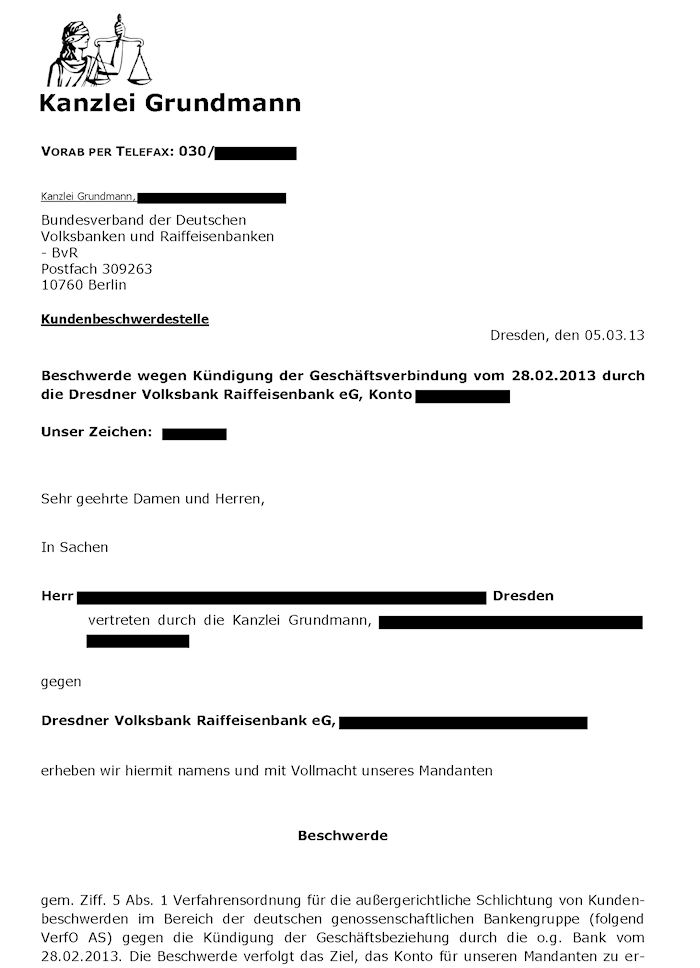

2. Beschwerde v. 05.03.13

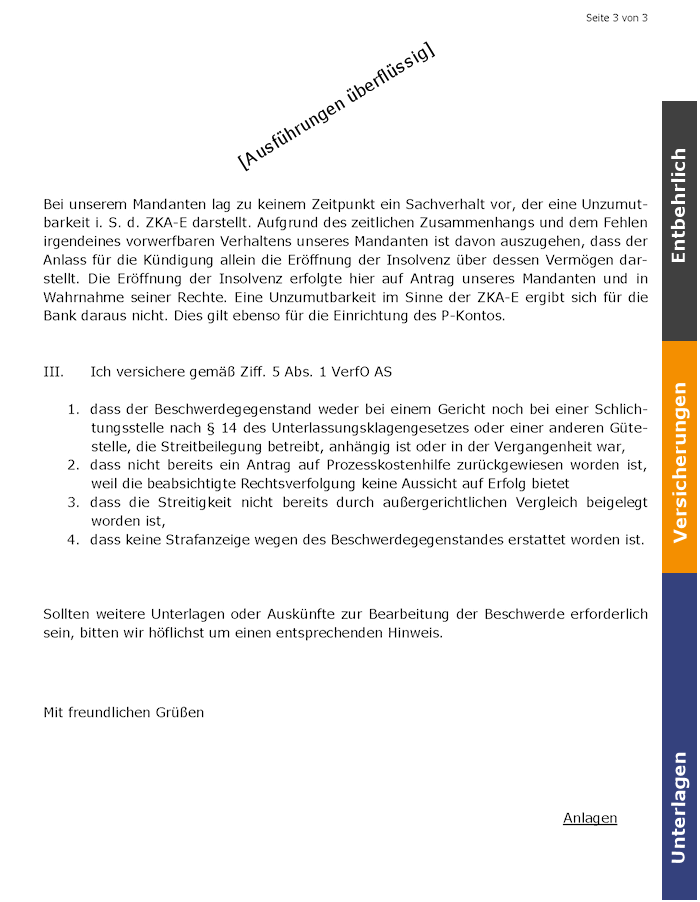

Unser nachfolgender Beschwerdetext soll hier nur beispielhaft vorgestellt werden, um Betroffenen zu zeigen, dass man neben einer gewissen Form nicht allzuviel beachten muss. Wichtig sind die Bestandteile (im Text zur Veranschaulichung rechtsseitig markiert): Sachverhalt (s.u. I.), spezifische Versicherungen (s.u. III) sowie beigefügte Unterlagen – dies sind gemäß Verfahrensordnung die erforderlichen Inhalte. Es kann also nicht schaden, die sehr kurz gehaltenen “Verfahrensordnungen” der Ombudsstelle der jeweiligen Bank einmal zu lesen. In allen Fällen ist erforderlich, dass man den Sachverhalt widergibt (was einleuchtend ist, man soll ja darlegen, worauf sich die Beschwerde bezieht). Hier sollte man versuchen, keine Wertung einfließen zu lassen, also die Darlegung so neutral wie möglich zu formulieren. Im nachfolgenden Beiospielfall wurden die aujfgrund der hier einschlägigen Verfahrensordnung abzugebenen Versicherungen gemäß Verfahrensordnung formuliert. Man verwendet hierzu am besten den Text der Verfahrensordnung (siehe dazu Erläuterungen im 1. Teil). Keine Angst vor einer Beschwerde, es sind hier keine besonderen Kenntnisse erforderlich. Wenn tatsächglich etwas fehlt, wird die Ombudsstelle darauf hinweisen.

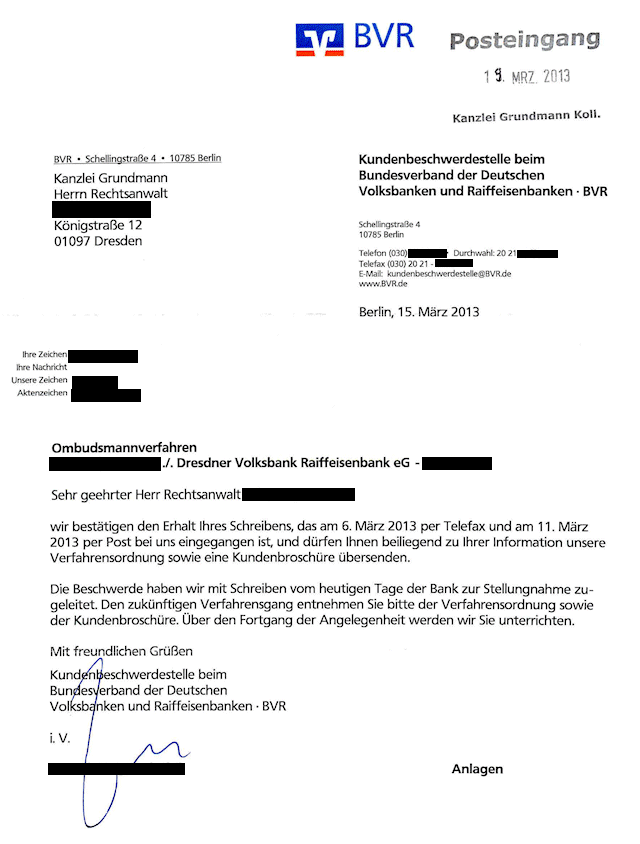

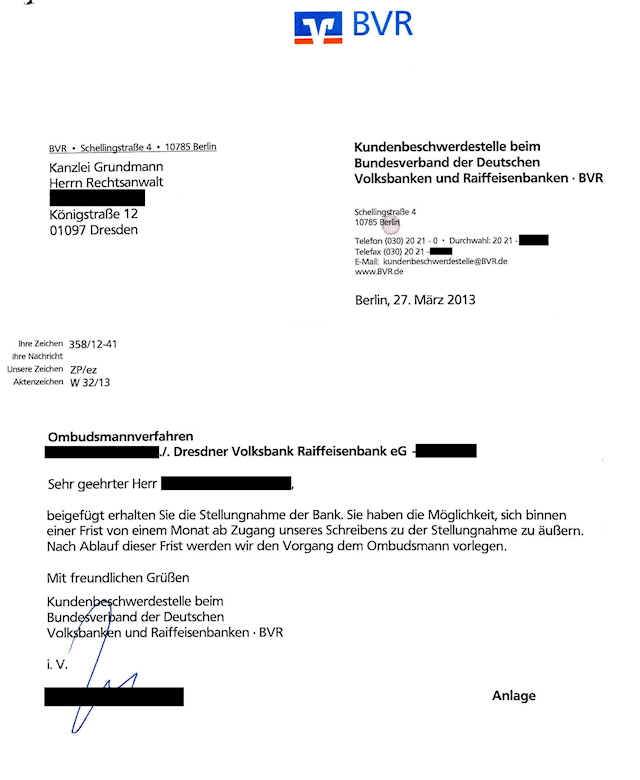

3. Erste Meldung von der Beschwerde-/Ombudsstelle v. 15.03.13

Der Vollständigkeit halber, aber unspektakulär: 14 Tage später ging die Eingangsbestätigung der Ombudsstelle ein. Beigefügt waren Informationsbroschüren.

4. Replik der Dresdner Volksbank v. 22.03.13 (27.03.)

Die Schlichtungsstelle hatte die Beschwerde zur Stellunganhme an die Dresdner Volksbank weiter geleitet; die Replik übersandte sie nunmehr an uns. Kurzfassung: Die Bank ist überzeugt, dass Ziff. 19 ihrer AGB ein unbeschränktes Kündigungsrecht einräume. Die “Selbstverpflichtung” hält sie für nicht bindend. Daraus egibt sich die Einstellung der Bank: Da der Gesetzgeber tatsächlich den Banken immer noch erlaubt, selbst zu entscheiden, wann diese eine Kontoverbindung kündigt, ist der Anspruch auf ein P-Konto quasi durch den Kunden nicht durchsetzbar, denn: Ohne Konto kein P-Konto. Diese Sichtweise ist bei keiner anderen Bank zur praktischen Leitlinie geworden wie bei der Dresdner Volksbank. Denn keine uns bekannte Bank geht in dieser Weise dermaßen kundenfeindlich vor.

Da die Bank uns im August 2014 durch ihre Anwälte mitteilen ließ, man sehe in der Widergabe ihrer Schreiben eine Verletzung ihres “Persönlichkeitsrechts”, haben wir hier auf diese Widergabe verzichtet, weil dies auch nicht nötig ist. Der Inhalt dieses Schreibens kann man aber in einem Satz zusammenfassen: Wir haben jederzeit das Recht, Kunden grundlos zu kündigen. Und Punkt. Mehr als einen ihrer auch sonst gebrauchten vorgestanzten Sätze verliert die Bank dazu nicht.

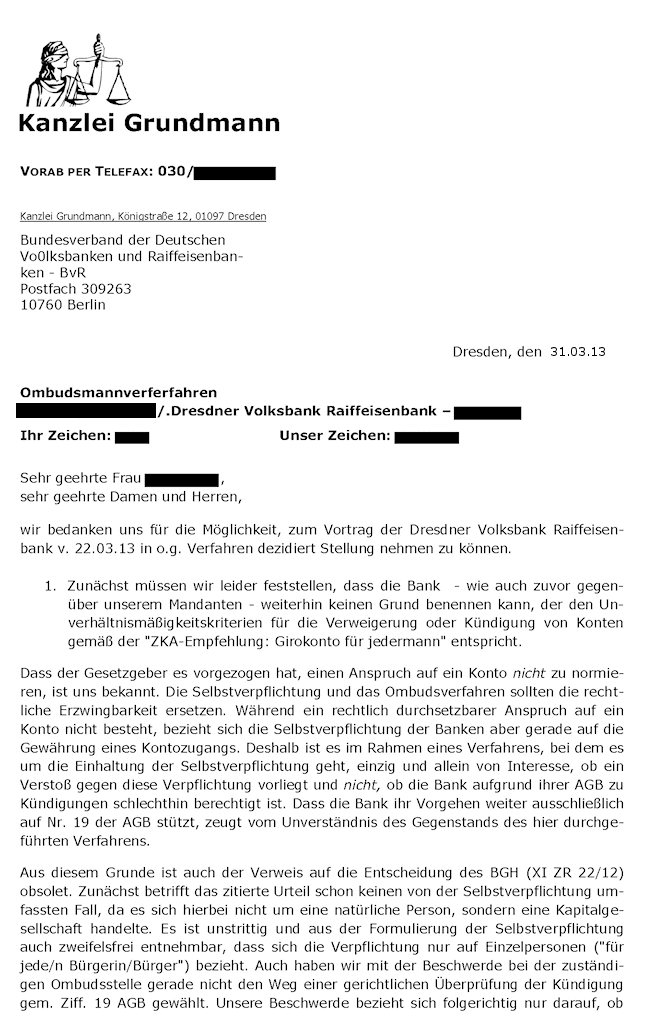

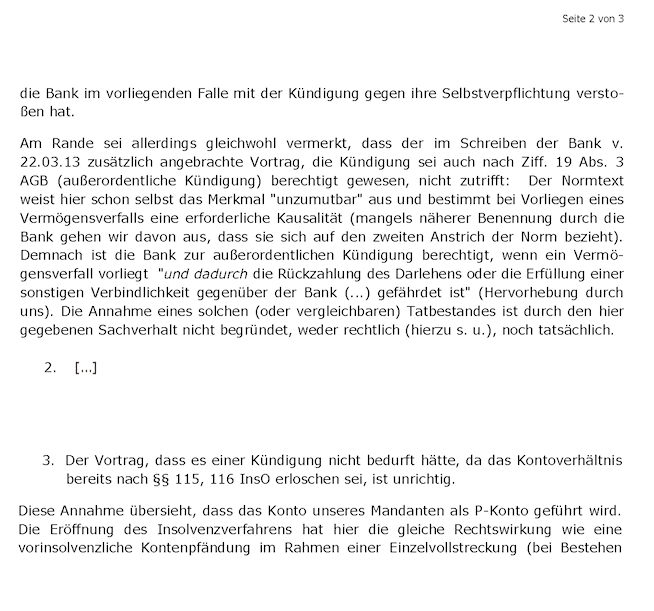

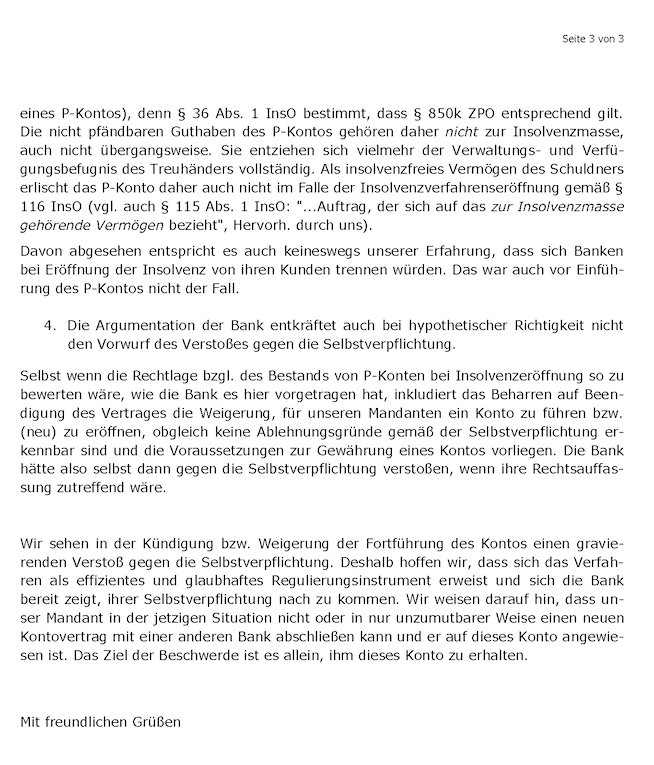

5. Unsere Replik v. 31.03.13

Wir erwidern die Replik der Volksbank. Jetzt ist es auch Zeit für rechtliche Erörterungen, denn die hat die Volksbank selbst eingeführt…

6. Ankündigung der Vorlage beim Ombudsmann

Die Beschwerdestelle hat beide Seiten gehört, eine Einigung ist nicht zu Stande gekommen. Deshalb teilt sie nunmehr mit, die Sache dem Ombudsmann vorzulegen.

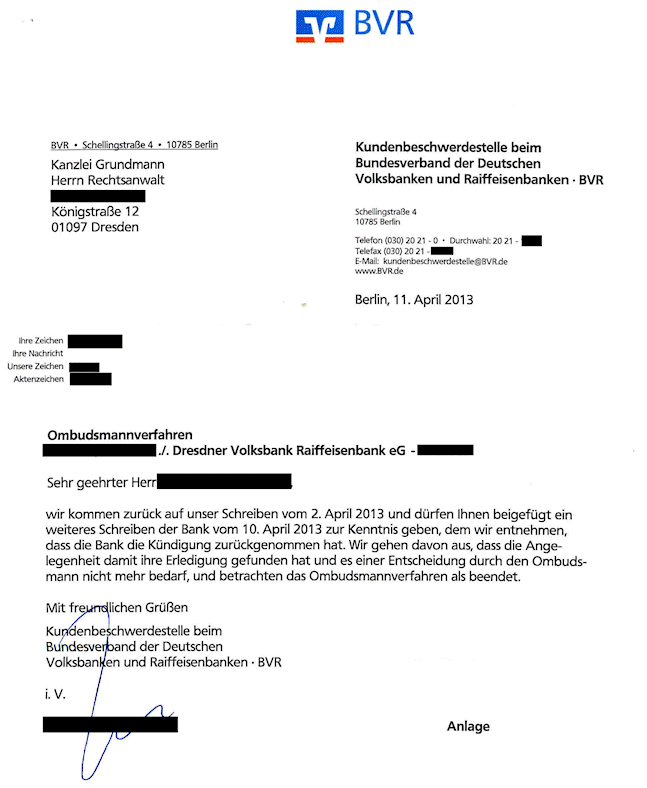

7. Beendigung vor Ombudsmann-Empfehlung

Dann doch ein schnelles und unerwartetes Ende: Statt einer Empfehlung des Ombudsmanns erhalten wir die Mitteilung, dass die Kündigung zurückgenommen wurde. Das Verfahrensziel ist erreicht, das Verfahren damit beendet.

In dem Schreiben an die Ombudsstelle erklärt die Volksbank, dass sie die Kündigung ohne Anerkennung einer Rechtspflicht zurücknimmt. Dies geschah dann tatsächlich auch.

[Stand 28.07.2013] © 2013 für Montage Eingangsbild sowie Wiedergabe der Schriftstücke bei Rechtsanwaltskanzlei Grundmann, Schuldnerberatung Dresden

EU-Richtlinie - Drei Jahre für alle!

EU-Richtlinie - Drei Jahre für alle!