INHALT

0. Kurzfassung

1. Statische Freibeträge vom Nettoeinkommen abziehen (1. Schritt)

a. Freibeträge

b. Abzug vom Nettoeinkommen

2. Vom Resultat variable Freibeträge abziehen (2. Schritt)

a. Freibeträge

b. Minimale Pfändbarkeit

c. Maximale Pfändbarkeit

d. Abschließendes Beispiel für Berechnung 1. und 2. Schritt

3. Besonderheiten

a. Vertikale Grenze – Ab welchem Betrag es gar keinen Schutz mehr gibt

b. Horizontale Grenze – Maximale Zahl berücksichtigungsfähiger Unterhaltspflichten

c. Nur teilweise Berücksichtigung von Unterhaltsverpflichtungen

0. Kurzfassung

Kurz gefasst erfolgt die Berechnung wie folgt: Nettoeinkommen (für das der pfändbare Betrag festgestellt werden soll) minus Freibeträge des Schuldners. Der Rest ist der pfändbare Betrag. Die Freibeträge des Schuldners sind zum einen die statischen Beträge (s.u. 1. Schritt), die summenmäßig immer gleich sind. Zum anderen sind es die variablen Freibeträge, die von der konkreten Höhe des betreffenden Nettoeinkommens abhängig sind (s. u. 2. Schritt).[*]

Grundfreibetrag (1.178,59 €) +

Freibetrag für die 1. Unterhaltspflicht (443,57 €) +

Freibetrag für weitere Unterhaltspflicht(en) (je 247,12 €)

Beachte: Die hier in den Klammern genannten Eurobeträge sind der jeweils aktuellen Freibetragsfestlegung zu entnehmen. Die genannten Zahlen gelten für den Zeitraum vom 01.07.2019 bis zum 30.06.2021.

Grundfreibetrag (3/10 vom Rest) +

Freibetrag für 1. Unterhaltspflicht (2/10 vom Rest) +

Freibetrag für weitere Unterhaltspflicht (je 1/10 vom Rest)

Beachte: mit “Rest” ist der Teil gemeint, der den statischen Freibetrag übersteigt (“überschießender Betrag”). Die Höhe ist – anders als der statische Freibetrag – vom konkreten Einkommen abhängig. Hat beispielsweise jemand keine Unterhaltspflicht und ein Nettoeinkommen von 1.250,00 €, dann ist der Rest bzw. der “überschießende Betrag” = 71,41 € (= Nettoeinkommen – Grundfreibetrag = 1.250,00 – 1.178,59). 3/10 von diesem Rest (also 3/10 von 71,41 €) sind 21,42 €. Das ist der variable Freibetrag, der mit dem statischen Freibetrag zusammengerechnet werden muss, um den gesamten Freibetrag festzustellen (siehe dazu Beispiel sogleich).

Statischer Freibetrag: 1.178,59 €

Variabler Freibetrag: 3/10*Rest = 0,3*71,41 € = 21,42 €

Pfändbarer Betrag für 1.250,00 €:

Nettoeinkommen – statischer Freibetrag – variabler Freibetrag =

1.250,00 € – 1.178,59 € – 21,42 € = 49,99 €.

49,99 € ist genau der Betrag, den man in der Pfändungstabelle bei einem Nettoeinkommen von 1.250,00 € (ohne Unterhaltspflichten) ablesen kann! Nähere Berechnungshinweise folgen im Artikel unten.

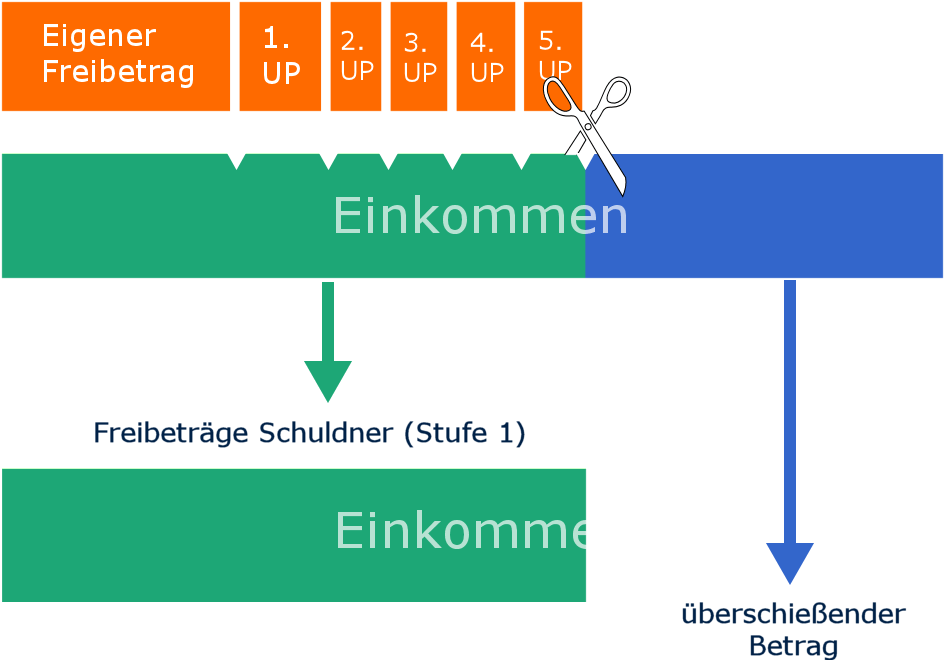

1. Statische Freibeträge vom Nettoeinkommen abziehen (1. Schritt)

a. Freibeträge

Im ersten Schritt werden zunächst die statischen Freibeträge der betreffenden Person zusammengerechnet. Das sind die Beträge, die aus § 850c Abs. 1 ZPO in Verbindung mit der jeweils geltenden Bekanntmachung der Pfändungsfreigrenzen entnommen werden.[1] Es gibt dafür drei verschiedene Werte:

- Grundfreibetrag (1.178,59 €) +

- Freibetrag 1. Unterhaltspflicht (443,57 €) +

- Freibetrag 2. bis 5. Unterhaltspflicht (je 247,12 €)

Da diese Beträge für jede Person gleich sind, ist die Kombinationsbreite sehr überschaubar. Bei der Berechnung im 1. Schritt (statischer Freibetrag) trifft daher immer eine der nachfolgenden sechs Freibetragssummen zu:

- 2.610,64 (= 5 Unterhaltspflichten = 1.178,59 + 443,57 + 4 x 247,12)

- 2.363,52 (= 4 Unterhaltspflichten = 1.178,59 + 443,57 + 3 x 247,12)

- 2.116,40 (= 3 Unterhaltspflichten = 1.178,59 + 443,57 + 2 x 247,12)

- 1.869,28 (= 2 Unterhaltspflichten = 1.178,59 + 443,57 + 1 x 247,12)

- 1.622,16 (= 1 Unterhaltspflicht = 1.178,59 + 443,57 + 0)

- 1.178,59 € (= 0 Unterhaltspflichten = 1.178,59 + 0 + 0)

b. Abzug vom Nettoeinkommen

Wenn man diesen statischen Freibetrag bestimmt hat, wird dieser nun vom Nettoeinkommen (für das der pfändbare Betrag bestimmt werden soll) abgezogen. Als Ergebnis liegt damit der Betrag vor, der die statischen Freibeträge übersteigt (“überschießender Betrag”). Dieser Betrag ist die eigentliche Grundlage für die abschließende Pfändungsberechnung (s.u. Schritt 2).

Für diese Berechnung gibt es eine Besonderheit: Das Nettoeinkommen wird zuvor abgerundet auf den nächsten durch 10 Euro teilbaren Betrag (§ 850c Abs. 3 ZPO).

Beispiel: Ein Schuldner hat 2 Unterhaltspflichten und ein Nettoeinkommen von 2.812,89 €

2.810,00 € Abrundung Nettoeinkommen

-1.869,28 € Abzug statische Freibeträge aufgrund von 2 Unterhaltspflichten

= 940,72 € Resultat Schritt 1 = “überschießender Betrag”

Bewirkt der Abzug der Freibeträge vom Nettoeinkommen ein Ergebnis, das Null oder kleiner als Null ist, dann heißt dies, dass nichts pfändbar ist. In diesem Fall kann die Berechnung schon hier beendet werden, da sich auch aus der weiteren Berechnung keine pfändbaren Anteile mehr ergeben können.

Beispiel: Ein Schuldner hat 2 Unterhaltspflichten und ein Nettoeinkommen von 1.612,89 €

1.610,00 € Abrundung Nettoeinkommen

-1.869,28 € Abzug statische Freibeträge aufgrund von 2 Unterhaltspflichten

= -259,28 € = kein “überschießender Betrag” = nichts pfändbar!

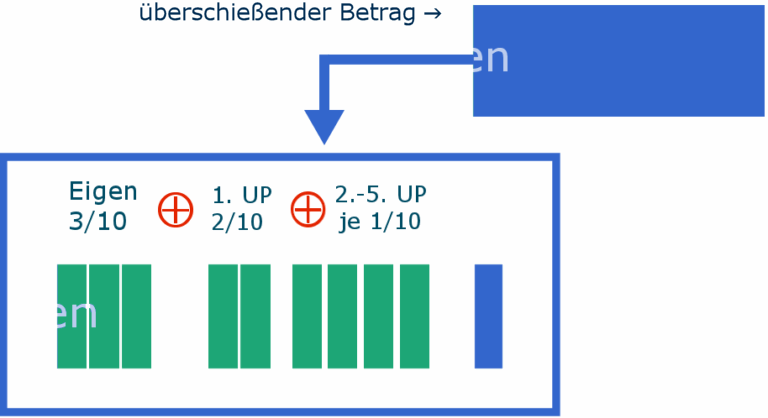

2. Vom Resultat variable Freibeträge abziehen (2. Schritt)

a. Freibeträge

Das Ergebnis aus dem 1. Schritt stellt nur ein Zwischenergebnis dar. Im Prinzip haben wir dort nur den Betrag ermittelt, der die statischen Freibeträge übersteigt (= überschießender Betrag = “Rest”) und der die eigentliche Grundlage für die Pfändung bildet.

Warum ist nun ein 2. Schritt nötig?

Der Gesetzgeber hat in § 850c Abs. 2 Satz 1 ZPO geregelt, dass der Schuldner am “überschießenden Betrag” nochmals beteiligt wird. Dies geschieht dadurch, dass er prozentuale Anteile hiervon als weitere Freibeträge erhält. Diese Freibeträge sind zwar auch im Gesetz festgelegt, aber anders als im ersten Schritt nicht als festgelegte Eurowerte, sondern als Zehntel-Anteile. Da es sich hierbei um Prozentangaben handelt, ändern sich diese Anteile nicht. Sie ergeben sich aus § 850c ZPO direkt. Auch hier unterscheidet das Gesetz drei Werte:

3/10 vom überschießenden Betrag (Grundfreibetrag) +

2/10 vom überschießenden Betrag (1. Unterhaltspflicht) +

1/10 vom überschießenden Betrag (jeweils 2. bis 5. Unterhaltspflicht)

Im Prinzip also wird der überschießende Betrag (= Ergebnis aus Schritt 1) durch 10 Teile geteilt und hiervon dem Schuldner je nach Anzahl der Unterhaltspflichten Anteile belassen. Mit einer maximalen Ausschöpfung bei 5 Unterhaltsverpflichtungen sind das 9/10 (= 3/10 + 2/10 + 4 x 1/10), in diesem Fall erhält der Gläubiger letztlich insgesamt nur 1/10 vom überschießenden Betrag. Hat der Schuldner keine Unterhaltspflichten, dann erhält der Gläubiger 7/10 (10/10 – Grundfreibetrag 3/10).[2]

2.810,00 € (Abrundung Nettoeinkommen)

–1.869,28 € (Abzug statische Freibeträge, 2 Unterhaltspfl.)

= 940,72 € = Resultat 1. Schritt = überschießender Betrag

-282,216 (= 3/10 von 940,72 €, Grundfreibetrag)

-188,144 (= 2/10 von 940,72 €, 1. Unterhaltspflicht)

-94,072 (= 1/10 von 940,72 €, 2. Unterhaltspflicht)

∑ -564,432

-564,43 (gerundet)

∑ 376,29 € = pfändbarer Betrag = Tabellenwert

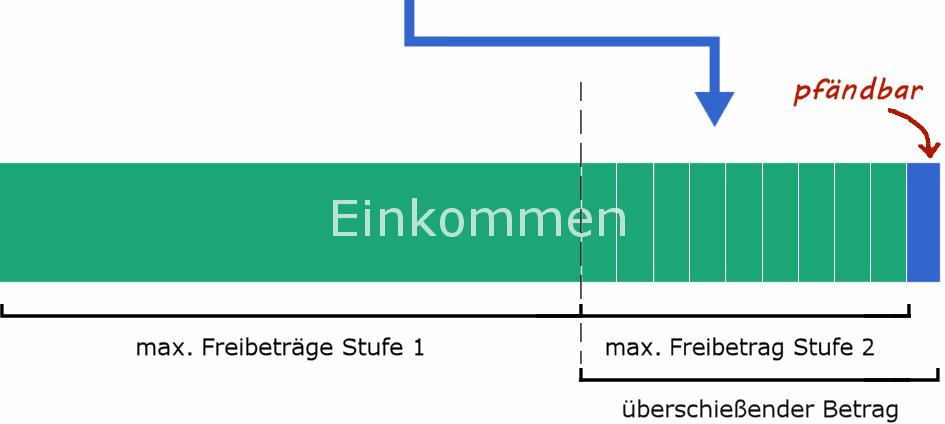

b. Minimale Pfändbarkeit

Die nachfolgende Abbildung zeigt die minimale Pfändbartkeit bei 5 Unterhaltspflichten. Hierbei entsteht nicht nur der höchste statische Freibetrag (1. Schritt), sondern auch die maximale Beteiligung von 9/10 für den übersteigenden Betrag (2. Schritt). In diesem Fall erhält der Gläubiger als pfändbaren Betrag nur 1/10 vom übersteigenden Betrag. Die bildliche Darstellung zeigt, wie der überschießende Betrag aufgeteilt wird. Der blaue Anteil am Ende stellt den pfändbaren Anteil am konkreten Nettoeinkommen dar:

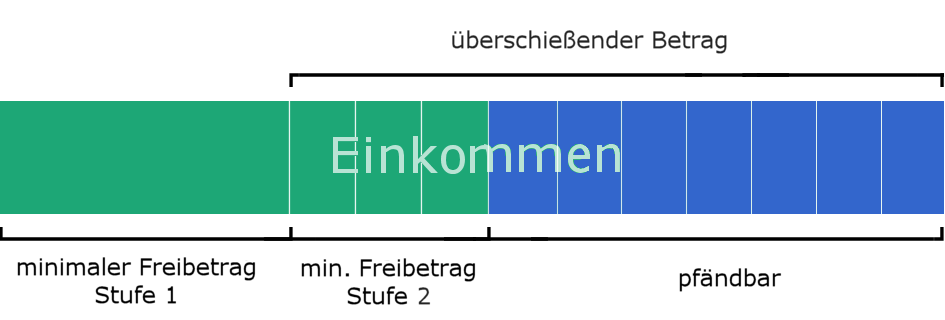

c. Maximale Pfändbarkeit

Die maximale Pfändbarkeit entsteht folglich dann, wenn die Freibeträge am niedrigsten sind. Das ist der Fall, wenn der betreffende Schuldner keine Unterhaltsverpflichtungen hat. Dann steht ihm von den statischen Freibeträgen nur der Grundfreibetrag (Schritt 1) zu. Dies führt zu einem höheren überschießenden Betrag und damit auch zu einer Wertzunahme der Zehntelanteile, von denen der Schuldner ebenfalls nur den Grundfreibetrag von 3/10 erhält (Schritt 2). Die Pfändbarkeit erreicht hier die maximale Höhe von 7/10 vom überschießenden Betrag. In der folgenden Abbildung sieht man, dass aufgrund des minimalen statischen Freibetrages der Wert der Zehntelanteile größer (“breiter”) ausfällt:

d. Abschließendes Beispiel für Berechnung 1. und 2. Schritt

3.044,32 € (konkretes Nettoeinkommen)

3.040,00 € (Abrundung)

–2.116,40 (= statische Freibeträge = 1.178,59 + 443,57 + 2 x 247,12)

= 923,60 € (= Ergebnis aus 1. Schritt = 10/10)

-277,08 € (=3/10 von 923,60 € variabler Grundfreibetrag)

-184,72 € (=2/10 von 923,60 € variabler Freibetrag 1. Unterhaltspflicht)

-92,36 € (=1/10 von 923,60 € variabler Freibetrag 2. Unterhaltspflicht)

-93,36 € (=1/10 von 923,60 € variabler Freibetrag 3. Unterhaltspflicht)

∑ -646,52 €

-646,52 €

∑ 277,08 = pfändbarer Betrag von 3.044,32 € = Tabellenwert

3. Besonderheiten

Bisher haben wir uns den Normalfall angesehen. Aber es gibt einige Besonderheiten, die man kennen sollte.

a. Vertikale Grenze – Ab welchem Betrag es gar keinen Schutz mehr gibt

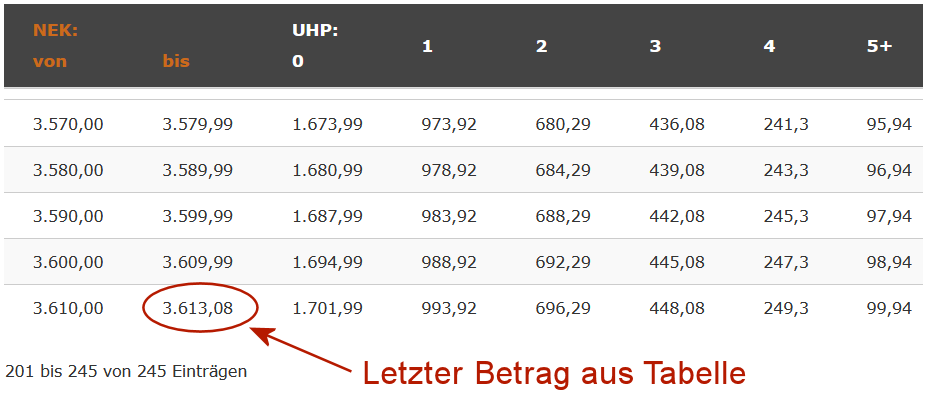

In § 850c Abs. 2 ZPO[3] finden wir in Satz 2 einen Grenzbetrag, ab dem keine Freibeträge mehr gewährt werden:

Dieser Betrag beendet also bildlich gesprochen die Pfändungstabelle. Für den Teil des Nettoeinkommens, das diesen Endbetrag übersteigt, gibt es keinerlei Pfändungssschutz nach § 850c ZPO mehr. Dieser Teil ist voll pfändbar.

Wenn Einkommen vorliegt, das höher ist, als der Grenzbetrag, dann erfolgt die Berechnung mit einem weiteren Zwischenschritt:

I.

3.827,80 € (konkretes Nettoeinkommen)

-3.613,08 € (Grenzbetrag/ Höchstbetrag gem. § 850c Absatz 2 Satz 2 ZPO)

= 214,72 € (voll pfändbarer Anteil)

II.

3.613,08 € (maßgebliche Berechnungssumme)

3.610,00 € (Abrundung)

–1.622,16 € (= statischer Freibetrag: 1.178,59 + 443,57)

= 1.987,84 € (= Ergebnis aus 1. Schritt = 10/10)

-596,352 € (= 3/10 von 1.987,84 € variabler Grundfreibetrag)

-397,568 € (= 2/10 von 1.987,84 € variabler Freibetrag 1. Unterhaltspflicht)

∑ -993,92 €

-993,92 €

+214,72 (voll pfändbarer Anteil)

∑ 1.208,64 = pfändbarer Betrag von 3.827,80 €

b. Horizontale Grenze – Maximale Zahl berücksichtigungsfähiger Unterhaltspflichten

§ 850c ZPO beschränkt die Anwendbarkeit auch noch in Bezug auf die Anzahl der berücksichtigungsfähigen Unterhaltspflichten. Liegt ein Fall mit z.B. sieben Unterhaltspflichten vor, wird gleichwohl nur mit fünf Unterhaltspflichten gerechnet. Im Gesetz werden Freibeträge in § 850c Abs. 1 und in § 850c Abs. 2 ZPO nur bis zur fünften Person eingeräumt.

Das heißt nicht, dass bei einer größeren Anzahl von Unterhaltspflichten gar kein Pfändungsschutz mehr möglich wäre. Aber eben nicht über den automatisierten Schutz in § 850c ZPO. Ein weitergehender Schutz ist dann aber über eine Antragstellung möglich; vorgesehen ist sie für derartige Fälle ausdrücklich in § 850f ZPO:

Der Unterschied zwischen der Antragsmöglichkeit nach § 850f ZPO zum Pfändungsschutz nach § 850c ZPO ist natürlich klar: Bei § 850f ZPO entscheidet das Vollstreckungsgericht im Einzelfall (das Gericht “kann…belassen”) und man erreicht dort auch nicht, dass ein bestehender pfändbarer Betrag völlig auf Null herabgesetzt wird (§ 850f Abs. 1 ZPO spricht ausdrücklich davon, dass nur ein Teil belassen werden kann). Gleichwohl ist es mit dieser Regelung im Falle des Vorliegens von mehr als fünf Unterhaltspflichten bei entsprechendem Bedarf möglich, eine Erhöhung ohne größere technische Probleme zu erreichen.

c. Nur teilweise Berücksichtigung von Unterhaltsverpflichtungen

Der Grundfall bei der Berechnung des pfändbaren Einkommens bezieht sich auf volle Unterhaltsverpflichtungen. Das sollte die Regel sein, denn nur das ist im Gesetz näher dargelegt. Allerdings kommt es immer häufiger vor, dass Gerichte auf Antrag des Gläubigers (oder im Insolvenzverfahren auf Antrag des Insolvenzverwalters bzw. Treuhänders) eine nur anteilige Berücksichtigung von Unterhaltspflichten anordnet, wenn diesen Personen eigene Einkünfte zugerechnet werden können. Grundlage hierfür ist § 850c Abs. 4 ZPO:

Das Gesetz sieht also die Möglichkeit einer gänzlichen oder teilweisen Nichtberücksichtigung vor. Unproblematisch ist dabei die Berechnung, wenn die Unterhaltsverpflichtung ganz herausgerechnet wird, da dann einfach so gerechnet wird, als würde es diese Unterhaltsverpflichtung gar nicht geben. Damit sinkt die Zahl der Unterhaltsverpflichtungen lediglich. Praktisch kommt diese Variante sehr häufig bei Eheleuten vor. Wenn der Ehegatte ein eigenes Einkommen hat, genügt dies meist, um die Voraussetzungen für die vollständige Herausrechnung zu erfüllen.

Die teilweise Nichtberücksichtigung sieht hingegen in der Regel eine prozentuale Absenkung vor (sehr häufig 50%). Es stellt sich dann naturgemäß die Frage, wie man das berechnen kann. Es klingt zunächst sehr einfach, aber das ist es nicht. Andererseits sind wir jetzt gut vorbereitet, weil die Lösung nur auf Grund der dargestellten Berechnungsmethode gefunden werden kann, also “unter der Motorhaube”.

Zu diesem Thema empfehlen wir unseren weiterführenden Artikel Das halbe Kind im Pfändungsrecht.

EU-Richtlinie - Drei Jahre für alle!

EU-Richtlinie - Drei Jahre für alle!

Guten Tag, mein Sohn befindet sich seit August 2021 in Privatinsolvenz und seit Juli 2021 in der Wohlverhaltensphase. Jetzt hat er für einen in 2019 erlittenen Unfall aus der von uns (Eltern) abgeschlossenen und auch bezahlten privaten Unfallversicherung eine Leistung (Einmalig) für die Teilinvalidität erhalten. Leider hat die Versicherung auf ein altes Konto meines Sohnes überwiesen. Ist diese Zahlung pfändbar, zumal die Versicherung nicht von meinem Sohn abgeschlossen und auch nicht bezahlt wurde und es sich um eine private Versicherung handelt. Was müssen wir ggf. tun um das Geld zurück zu erhalten. Vielen Dank für Ihre Rückmeldung

ANTWORT: ich kann Ihnen zu dieser Frage leider keine abschließende Einschätzung geben. Da Sie die Frage im Rahmen eines Artikels zur Einkommenspfändung stellen, muss ich allerdings gleich sagen, dass es hier um klassisches Einkommen geht. Ob die Zahlung der Versicherung als Einkommen zu bewerten ist (es geht um die technische Einordnung) oder als Vermögen, spielt hier eine wesentliche Rolle, da sich Ihr Sohn ja noch in der Insolvenz befindet (diese also noch nicht aufgehoben wurde). Erst nach Aufhebung der Insolvenz ist der Vermögenszuwachs wieder völlig frei. Bis dahin fällt er zunächst in die Masse und profitiert grundsätzlich nicht von den automatisierten Einkommensfreigaben des Gesetzes. D. h. nicht, dass dieser Zuwachs jetzt insgesamt der Masse zufallen muss. Jedenfalls aber ist alles, was hier in diesem Artikel über die Einkommensberechnung steht, nicht auf Fragen des P-Kontos oder auf Vermögensfragen übertragbar. Das heißt, Ihre Frage betrifft ein völlig anderes Problem. Dass die Versicherung auf das Konto des Schuldners gezahlt wurde, hängt sicher damit zusammen, dass er als begünstigte Person der Versicherung geführt wurde. Wenn Sie jetzt geltend machen, dass Sie aus diesem Grund Ansprüche auf diese Gelder haben, dann wäre die Frage zu stellen, ob das tatsächlich rechtlich Ihnen zusteht. Auch das kann ich Ihnen hier an dieser Stelle nicht beantworten. Auf der Hand liegt es jedenfalls nicht. Ich empfehle Ihnen dringend eine konkrete Beratung bei einem Anwalt, der das genauer prüfen kann. Es kommt hier auf so viele Details an, insbesondere welcher Art die Versicherung ist, wie der Sohn genau abgesichert wurde, wie die Versicherungsleistung einkommenstechnisch zu behandeln ist (insbesondere dann, wenn daraus wesentliche Ausgaben für die Genesung bezahlt werden sollen und/ oder darin ein Einkommensersatz der nächsten Monate enthalten ist). Das kann ich beim besten Willen hier nicht beantworten. Ich bitte Sie um Nachsicht dafür.

Guten Morgen… besitze seit neusten ein p-konto und hab nen neuen job .. ich habe ein Unterhalts pflichtiges kind! Bei der Familien Kasse habe ich deshalb ne Beantragung auf Erhöhung des p-kontos erfragt .. jetzt hab ich knapp 1480 unfändbar … komisch dachte es wären 1680 euro .. aber jetzt kommt meine eigentliche frage .. ich bin in meinen job ca 24 tage im monat auf Montage ! Sprich 24 tage auslöse dazu Sonntags und Feiertags Zuschläge hab ca 4000 netto dadurch ..jetzt sind ja Sonn und feiertags Zuschläge sowie aulsöse nicht pfändbar.. frage wer berechnet das? Mein Arbeitgeber?

ANTWORT: Sie müssen darauf achten, dass es hier zwei Probleme gibt. Die erste Frage richtet sich nach dem pfändbaren Teil des Einkommens. Der ist genau berechenbar, und da wird auch beachtet, was vom Einkommen zusätzlich aufgrund bestimmter Bedingungen unpfändbar ist (zum Beispiel Aufwandsentschädigungen nach § 850a ZPO). Die zweite Frage ist, wie das P-Konto den pfändungsfreien Betrag schützt. Das ist aber ein Thema, um das es hier nicht geht. Die Lösung ist: Das P-Konto schützt nur Grundfreibeträge, die im Einzelfall unter dem unpfändbaren Betrag liegen (nämlich immer dann, wenn das Einkommen den Grundfreibetrag nach § 850c Abs. 1 ZPO übersteigt). Das P-Konto gewährt also von sich aus nur einen Basisschutz. Um beides in Übereinstimmung zu bringen, muss man den P-Kontoschutz auf den unpfändbaren Einkommensbetrag erweitern. Dies geschieht über eine Antragstellung. Ich empfehle dazu unseren Artikel zum Thema: § 850k Abs. 4 ZPO – Antrag selbst gestellt – Wenn der Lohn aufs Konto kommt, Teil 2

Hallo Herr Grundmann , sie machen hier tolle Arbeit .

Welche Rechtsmittel hat man gegen Behörde die unrechtmässig gepfändet hat ? Ich habe nur ALG 2 . Behörde will den Beschluss nicht aufheben bei der Bank ( Bank kein P-Konto .P konto bei andere Bank ( keine Konkrete Begründung der Behörde ) ,nur das einen Grund für eine Änderung ,Ergänzung oder Aufhebung des Pfändungs und Überweisungbeschluss nicht erkennen kann . Die Behörde weiß das ich nur ALG 2 habe ,nur Regelsatz und will den Beschluss nicht aufheben .Keine Begründung dazu . Antrag beim Amtsgericht nach 765 a wurde schon gestellt .Man verweigert die weitere Auskunft mit Aussage keine weitere neuen Tatsachen erbracht .Pfändung ist unterhalb Regelsatz

ANTWORT: Es ist nicht leicht zu beantworten, da die Freistellung auf dem Konto nur dann relativ einfach gelingt, wenn es sich um ein P-Konto handelt. Sollte die Pfändung von einer Behörde direkt (ohne dass Vollstreckungsgericht) durchgeführt worden sein, müssen Sie die Anträge dann dort stellen und gegen die Beschlüsse müssten Sie dann auf dem dafür vorgesehenen Rechtsweg vorgehen (in der Regel verwaltungsrechtlich). Mit § 765a ZPO kann man nur Ausnahmefälle abfangen, und hier kommt es darauf an, ob das letztlich entscheidende Gericht die Voraussetzungen als gegeben ansieht. Das wird man nicht vorher bestimmen können.

Sorry, Ergänzung, es handelt sich in meinem Fall um den Pfändungsfreibetrag für ein Kind.

ANTWORT: Hm, das spielt bei Ihrer Frage eher keine Rolle. …?

Sehr geehrte Damen und Herren,Ihre Seite ist die informativste und detaillierteste Seite, die ich finden konnte. dafür mein Kompliment. Wie sieht es nun aus, wenn der Pfändungsfreibetrag über 47 Monate bei Privatinsolvenz keine Berücksichtigung fand? Kann man dieses Geld rückwirkend einklagen? Mit freundlichen Grüßen heinz B.

ANTWORT: Das kann ich so nicht beantworten. Wenn es um das Konto gehen sollte, ist es kompliziert; da muss man in der Regel selber dafür sorgen, dass nicht mehr abgeführt wird, als pfändungstechnisch vorgesehen. Wenn es so ist, dass der Arbeitgeber (oder die sonstige einkommenszahlende Stelle) einen Fehler gemacht hat, indem sie zuviel abgeführt hat, dann macht er/ sie sich schadensersatzpflichtig und muss notfalls den Fehlbetrag nochmal an Sie zahlen. Natürlich kann die Sache – bei Bereitschaft des Insolvenzverwalters – auch “intern” geklärt werden, indem Ihnen der IV das Geld zurückzahlt. Wenn er sich aber weigert, geht das nicht so leicht, und dann wäre die erste Adresse der Arbeitgeber.

[…]

ANTWORT: Falls Sie Ihre Frage suchen, muss ich Ihnen leider sagen, dass sie zu diesem Artikel hier überhaupt nicht passt. Bitte suchen Sie vorher einen Artikel, der sich mit dem Thema beschäftigt. Ich habe Ihre Frage hierhin verschoben und dort auch beantwortet: LINK

Wenn man wegen Provisionen variable Bezüge hat und im einen Monat z.B. 300 Euro unter der Freibetragsgrenze liegt, im nächsten aber Monat 300 Euro darüber. Wird die Freibetragsgrenze in Fällen von variablen Bezügen auf im Jahresdurchschnitt berücksichtigt oder wird jeweils der Monat gesehen?

ANTWORT: der Jahresdurchschnitt spielt keine Rolle, da sich die Einkommenspfändung auf das monatliche Einkommen bezieht. Das Schwanken der monatlichen Einkommen führt also lediglich dazu, dass die jeweiligen pfändbaren Einkommensanteile ebenfalls schwanken. § 850c ZPO führt die Möglichkeit einer jährlichen Einkommensberechnung nicht auf (es gibt dort nur die Pfändbarkeit nach Tagen, Wochen oder Monaten, wobei die monatliche Einkommensberechnung die absolute Regel darstellt). Das bedeutet, dass selbst in den Fällen, in denen nur einmal im Jahr Einkommen gezahlt würde, nur ein Pfändungsschutz auf monatlicher Basis gewährt werden kann.

Hallo, wie sieht es aus, wenn der Mitarbeiter einen Firmen-PKW versteuert (Individualversteuerung). Ist hier dennoch das Nettoentgelt heranzuziehen? Der PKW-Wert wird zunächst abrechnungstechnisch hinzugerechnet und versteuert und nach dem Netto wieder abgezogen, hat also Auswirkungen auf den Auszahlungsbetrag. Danke für Ihre Rückmeldung und Grüße

ANTWORT: die Berechnung für die Einkommenspfändung (d. h. die Feststellung des pfändbaren Betrags) leitet sich aus dem Nettoeinkommensbetrag ab. D. h., dass zunächst vom Bruttoeinkommen die Abzüge gemacht werden müssen, die zu einem Nettoeinkommen führen. Die Frage, die Sie stellen, muss auf dieser übergeordneten Ebene beantwortet werden. Ich kann hier nur darlegen, wie die Höhe des pfändbaren Betrags bestimmt wird, wenn zuvor dieses Nettoeinkommen feststeht. Ob die Versteuerung des Fahrzeugs zu einem Abzug vom Bruttoeinkommen führt, kann ich Ihnen so pauschal nicht beantworten. Das müsste dann bei einer Pfändung der Arbeitgeber prüfen und berechnen. Grundsätzlich ist es aber so, dass (vom Arbeitgeber zur Verfügung gestellte und anteilmäßig für die private Nutzung freigegebene) Fahrzeuge anteilmäßig als Einkommen bewertet werden und damit den für die Prüfung zugrundezulegenden Nettoeinkommensbetrag erhöhen. In diesen Fällen ist der Auszahlungsbetrag sehr häufig sehr viel geringer, als der für die Pfändung herangezogene Nettoeinkommensbetrag (da in diesem die nicht in Geld gezahlten Vermögensvorteile in Form der privaten PKW-Nutzung stecken). In der Regel ist das bei Pfändungen für den Arbeitnehmer eine sehr nachteilige Situation.

Hallo. Die Frage passt nicht hundertprozentig, eine Beantwortung wäre für mich aber sehr wichtig, weil davon die weitere Strategie zur Skchuldenbereinigung abhängt. Wenn eine Bank aktuell die Rückstände aus einem Ratenkredit (durch nicht bezahlte bzw. nur teilweise bezahlte Monatsraten entstanden) vom Gehalt pfändet, und die Rückstände durch die Pfändung ausgeglichen sind, muss die Bank dann die Gehaltspfändung beenden oder kann sie die Pfändung nach eigener Entscheidung auch weiterlaufen lassen um sich die monatlichen Raten direkt vom Arbeitgeber abführen zu lassen? Aktuell wird der max. mögliche Betrag durch die Pfändung abgeführt, der über der aktuellen Ratenhöhe liegt. Dadurch werden die Rückstände abgebaut und die weiterlaufenden Raten bedient (die ich auf Grund der hohen Gehaltspfändung nun gar nicht mehr zusätzlich zahlen kann). Mein Ansatz zur Lösung der verfahrenen Situation war es, die Raten zu reduzieren, die Pfändung ruhen zu lassen und die Rückstände zu stunden, so dass die Bank verlässlich von mir die reduzierten Raten bekommt (dadurch dass die Pfändung nur ruht habe ich entsprechenden Druck), ich durch die ruhende Gehaltspfändung aber auch genug Luft habe, um auch andere Zahlungen bedienen zu können. Dies will die Bank nicht machen, sondern besteht auf dem Ausgleich der Rückstände, bevor sie die normale Ratenzahlung wieder gestatten will. Jetzt ist die Frage – muss sie die Gehaltspfändung dann beenden oder kann sie sie weiterlaufen lassen?

ANTWORT: Sie haben schon recht, dass diese Frage nicht zum Thema des Artikels passt, denn hier geht es allein darum, wie die konkrete Höhe des pfändbaren Betrages bei einer Pfändung ausgerechnet wird. Aber ich möchte Ihnen Ihre Frage trotzdem wenigstens kurz beantworten. In der Regel ist es so, dass die Bank eine Pfändung oder Abtretungsanzeige vornimmt, nachdem der Kredit gekündigt worden ist. So, wie Sie es darstellen, hätte die Bank indes allein wegen der Rückstände gepfändet und den Vertrag ansonsten fortgesetzt. Das ist zwar nicht verboten, aber doch sehr, sehr ungewöhnlich. Ich kenne jedenfalls keine Bank, die das so handhaben würde. Davon abgesehen ist es aber so, dass eine Pfändung voraussetzt, dass die Bank vorher die Forderung tituliert hat, was regelmäßig durch einen Mahn- und Vollstreckungsbescheid geschieht. Wenn dies lediglich auf die Rückstände beschränkt geschehen ist, dann kann auch die Pfändung nur bezüglich der (titulierten) Rückstände betrieben werden, denn man kann nie mehr vollstrecken, als tituliert ist. Ich nehme an, dass hier keine Pfändung vorliegt, sondern lediglich eine Lohnabtretungsanzeige, die Banken sich bei Krediten regelmäßig unterzeichnen lassen. Für die Anzeige der Lohnabtretung benötigt man keinen Titel, sondern hier genügt, die Abtretung beim Arbeitgeber vorzulegen. Sie wirkt dann genauso wie eine Pfändung. Aber auch dies geschieht in der Praxis regelmäßig erst nach Kündigung des Vertrages. Angenommen, der Sachverhalt wäre bei Ihnen gleichwohl so, wie Sie es vortragen, d. h., dass die Bank lediglich die Rückstände der bisherigen Rückzahlung vollstrecken lässt, dann würde die Bank automatisch auch den Pfändungsbetrag beschränken müssen (auch bei einer Abtretung). Aber, wie gesagt, das ist so unwahrscheinlich, dass ich nicht darauf wetten würde, dass die Sachlage hier so liegt. Hat die Bank nämlich gekündigt, dann verlangt sie immer die Zahlung des Gesamtbetrags ein. Insoweit könnte mit dem Angebot, die Vollstreckung einzustellen, nachdem die Rückstände erledigt sind auch gemeint sein, dass die Bank sich zu einer Zahlungsvereinbarung mit Ihnen erst zu diesem Zeitpunkt bereit erklärt. Das hat aber dann nichts mehr mit dem zugrunde liegenden Vertrag zu tun.

Guten Tag, ich habe einen Lehrauftrag über sechs Semester als Nachzahlung auf mein P-Konto überwiesen bekommen. Nun hat mit die Besoldungsteile bescheinigt über welchen Zeitraum die Nachzahlung gilt und wieviel das pro Monat ist. Keiner der Beträge übersteigt meinen Pfändungfreisbetrag und trotzdem will die Bank eine Bescheinigung ähnlich der Bescheinigung nach §850 Abs. 5 ZPO und §850 Abs. 2 ZPO. Welche Bescheinigung könnte das sein? Hätte die Besoldungsstelle pro Monat abgerechnet, hätte ich gar kein Problem! Dank und Gruß.

ANTWORT: Die Bank berücksichtigt diese Umstände nicht, der Fehler ist also jetzt hier, dass Sie das an der falschen Stelle – also direkt bei der Bank – vortragen. Im Prinzip ist es so, dass Sie schon richtig herangehen, indem Sie auf den Umstand abstellen, für welche Monate die Zahlungen bestimmt sind. Da wir hierzu auch einen sehr aktuellen Artikel haben, möchte ich bei dieser Gelegenheit auf diesen hinweisen. Aber um es gleich vorweg zu nehmen, Sie müssen zur Freistellung einen Antrag stellen gemäß § 850k Abs. 4 ZPO. Immer dann, wenn das P-Konto die unpfändbaren Beträge nicht gewährt, ist dies erforderlich. Mit Bescheinigung kann man diese Sachverhalte nicht freistellen lassen. Da es nun aber unstrittig so ist, dass die Rückberechnung auf die Monate erfolgen muss, für die diese gezahlt werden, steht auch fest, dass in Ihrem Fall die Gesamtnachzahlung unpfändbar ist. Wie gesagt, das prüft nicht die Bank, das muss man über einen Antrag (je nachdem, wer gepfändet hat, beim Vollstreckungsgericht oder bei der selbst vollstreckenden Körperschaft) freistellen lassen. Hier noch der Verweis auf den angesprochenen Artikel: Pfändbarkeit von Nachzahlungen

Hallo, wie sieht es aus, wenn ich als deutscher Staatsbürger im Ausland wohne. Schweiz. Ich verdiene hier deutlich mehr und das Bafög Amt meint das die deutschen pfändungsgrenzen massgebend sind, obwohl ich hier ja auch deutlich höhere Ausgaben habe und hier andere Grenzen gelten. Nach dem Schweizer Grenzen und Ausgaben würden noch 90€ zu pfänden bleiben. Das wollen die aber nicht akzeptieren.

ANTWORT: Es wäre wirklich sehr hilfreich, wenn Sie Ihre Fragen bei einem Artikel stellen, der mit dem Thema zu tun hat. Das ist vorliegend nicht der Fall. Ich möchte dennoch kurz darauf antworten. Ab wann für BAföG Rückzahlungen verlangt werden können, hat primär erst mal nichts mit der Pfändungstabelle oder Pfändungsfreibeträgen zu tun. Ansonsten gilt allerdings, wenn das Amt pfänden will: Sollte Ihr Einkommen in Deutschland ankommen oder Sie in Deutschland Einkommen beziehen, kann das Amt in Deutschland vollstrecken. Dann gelten natürlich selbstverständlich auch die Regeln des deutschen Pfändungsrechts. Will sie Einkommen oder Vermögen in der Schweiz pfänden, richtet sich die Pfändbarkeit nach Schweizer Recht.

Hallo, wie sieht denn die Berechnung mit Weihnachtsgeld aus, habe im November 2389,82 € Weihnachtsgeld Brutto bekommen. Wird der zu pfändende Betrag aus den einzelnen Positionen, Nettolohn und dann Weihnachtsgeld errechnet und dann zusammen gerechnet oder aus der Gesamtsumme beider Komponenten.

Vielen Dank für Ihre Mühe. Gruß

ANTWORT: Vielen Dank für den Hinweis, da er es mir ermöglicht, das zu ergänzen. Wenn oben von Nettoeinkommen gesprochen wird, ist das Pfändungsnetto gemeint. Das ist nicht immer das, was der Arbeitgeber überweist, Lohnnetto und Pfändungsnetto können sich also unterscheiden. Und das ist immer dann der Fall, wenn im Einkommen teilweise oder gänzlich unpfändbare Bestandteile gem. § 850a ZPO (dazu gehört auch das Weihnachtsgeld) enthalten sind. Die unpfändbaren Bestandteile gem. § 850a ZPO muss man vorher herausrechnen, erst dann hat man das Pfändungsnetto, für das man dann in die Tabelle schauen oder nach obigen Muster den unpfändbaren Anteil berechnen kann. Von Ihrem Weihnachtsgeld sind 500 Euro völlig unpfändbar. Der Rest (normales Einkommen + Weihnachtsgeld – 500) ist dann das Nettoeinkommen in obigen Sinne. Allerdings kann man die 500 Euro nicht einfach unten abziehen, da noch die steuerlichen Anteile berücksichtigt werden müssen, das macht die Sache leider zwischenzeitig sehr kompliziert, wenn es um genau Zahlen geht. Ohne Berechnungsprogramm ist das kaum mehr möglich. Aber: Wenn man diese Berechnung durchgeführt hat, dann hat man auch das Pfändungsnetto, für das man dann in obiger Weise den pfändbaren Betrag feststellen kann. Im Prinzip also so: Lohnnetto – unpfändbarer Anteil = Pfändungsnetto -> davon pfändbaren Teil ablesen/ berechnen (wie im Artikel dargestellt) = unpfändbares Ergebnis zzgl. unpfändbarer Anteil Weihnachtsgeld = Unpfändbarer Gesamtbetrag für Monat, in dem/ für den Weihnachtsgeld gezahlt wurde.