Ab 1. Juli 2023 werden die Pfändungsfreigrenzen nicht unerheblich steigen. Die neuen Pfändungsfreigrenzen wurden im Bundesgesetzblatt (BGBl.-Veröffentlichung) veröffentlicht. Zuletzt waren die Pfändungsfreigrenzen zum 1. Juli 2022 erhöht worden.

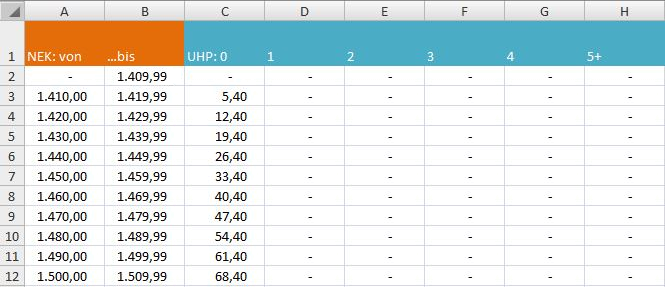

Damit steigt ab 1. Juli 2023 der monatlich unpfändbare Grundbetrag auf 1.402,16 EURO (vorher: 1.330,16 EURO). Dieser Betrag erhöht sich, wenn gesetzliche Unterhaltspflichten zu erfüllen sind, für die erste Unterhaltspflicht um monatlich 527,76 EURO (bisher: 500,62 EURO) und um jeweils weitere 294,02 EURO (bisher 278,90 EURO) für die zweite bis fünfte Unterhaltspflicht.

Folgen für das P-Konto: Auch hier steigen natürlich die Freibeträge (und zwar grundsätzlich automatisch). Der einfache Grundfreibetrag beträgt ab 01.07.2023 (ohne Unterhaltspflichten, Kindergeld usw.) 1.402,28 EURO, wird aber auf dem P-Konto gem. § 899 Abs. 1 ZPO auf 10 volle Euro aufgerundet, weshalb der Grundfreibetrag auf dem P-Konto 1.410,00 EURO beträgt.

EU-Richtlinie - Drei Jahre für alle!

EU-Richtlinie - Drei Jahre für alle!

Hallo, Hallo Herr Grundmann,wer trägt die Gerichtsvollzieherkosten ? Mir wurde als Entschädigung die mir Zustand die Gerichtskosten abgezogenen u. Am Telefon sagte man mir das die Kosten für den Gerichtvollzieher sind. Daruber habe ich nichts schriftlich bekommen. Beim Gerichtskostengesetz Kostenfreiheit steht dasei der Durchführung des Zwölften Buches Sozialgesetzbuch sind die Träger der Sozialhilfe, bei der Durchführung des Zweiten Buches Sozialgesetzbuch die nach diesem Buch zuständigen Träger der Leistungen, bei der Durchführung des Achten Buches Sozialgesetzbuch die Träger der öffentlichen Jugendhilfe und bei der Durchführung der ihnen obliegenden Aufgaben nach dem Bundesversorgungsgesetz die Träger der Kriegsopferfürsorge von den Gebühren befreit. Ich bekomme Bürgergeld. Bedeutet dies das ich von den Kosten befreit bin oder nicht? Kann die Justizbehörde einfach Gerichtskosten Schulden mit Entschädigungsverfahren verechnen ohne Zustimmung des Schuldners?

ANTWORT: ich vermute, dass der Gerichtsvollzieher für eine Forderung eines Gläubigers tätig war, die er bei Ihnen iim Auftrag des Gläubigers geltend gemacht hat. Die Kosten des Gerichtsvollziehers muss für den Fall, dass der Gerichtsvollzieher bei Ihnen kein Geld holen kann, der beauftragende Gläubiger zahlen, der diese Kosten seinerseits als Kosten beim Schuldner geltend macht. Im Normalfall wird man eine Befreiung von diesen Kosten kaum bewirken können,weil sie tatsächlich entstanden sind. Mehr kann ich leider an dieser Stelle dazu nicht sagen, da es sich nicht um eine Frage zur Pfändungstabelle handelt.

Guten Tag, ich habe eine Privatinsolvenz beantragt, bin pensionierte Beamtin und dadurch freiwillig in einer gesetzlichen Krankenkasse versichert. Wird dieser Betrag zur freiwilligen Versicherung vom pfändbaren Nettoeinkommen abgezogen??? Der Rechtsanwalt teilte mir mit, dass die freiwilligen Krankenkassenbeiträge im außergerichtlichen Schuldenbereinigungsplan nicht angerechnet werden, sondern erst im Insolvenzantrag berücksichtigt werden. Ist das rechtens??? Zählt Wohngeld zum pfändbaren Nettoeinkommen??? Danke im Voraus…

ANTWORT: Die Kosten für die Krankenversicherung müssen zunächst immer vom Einkommen abgezogen werden, nur für den Rest wird dann die Pfändbarkeit bestimmt. Das ist völlig unstrittig. Das gilt auch für die außergerichtliche Schuldenbereinigung, weil dort ja der Betrag als Einkommen aufgezeigt wird, der als Pfändungsgrundlage besteht (= Einkommen netto => nach Kranken- und Pflegeversicherung, Steuern usw). Wenn den Gläubigern ein Einkommensnachweis vorlegt wird (Pensionsbescheid o.ä.) auf dem der KV/PV-Abzug nicht sichtbar ist, würde ich den Gläubigern das extra vorrechnen. Also um es kurz zu machen: Beachtet wird es immer, aber es macht vielleicht hier etwas mehr Arbeit. Vielleicht ist das der Grund. Wohngeld ist unpfändbar, insofern muss man die Einkommensqualität nicht prüfen. Allenfalls beim Eingang auf dem Konto muss man (falls man die Freibeträge damit übersteigt) noch die Freigabe veranlassen.

Guten Tag, wenn eine Nachzahlung von Sozialleistungen auf das Pkonto eingehen über die Pfändungsgrenzen, wo aber bereits schon eine Vermögensauskunft abgegeben wurde, überweisen dann sie Banken den Schuldenbetrag automatisch an den Gläubiger ? Wie kann man sich schützen? Was denn zu tun?

ANTWORT: Ich möchte Ihnen hierzu gern unseren speziellen Artikel zum P-Konto empfehlen P-Konto: Fragen und Antworten aus der Praxis, da dort alle von Ihnen gestellten Fragen eigentlich recht gut beantwortet werden. Als es dort noch Fragen geben sollte, melden Sie sich doch noch einmal. In jeden Falle sollten Sie recht in der Lage sein, die nach gezahlten Gelder freizubekommen, sollte das durch Bescheinigung nicht möglich sein, müsste ein Antrag gestellt werden.

Hallo ich habe eine Frage

ich habe eine Frage zur Pfändungstabelle und dem P-Konto. Der mir zustehende Freibetrag auf dem P-konto ist 378€ niedriger als der in der Pfändungstabelle hinterlegte Betrag. Kann man beim zuständigen Amtsgericht eine Erhöhung beantragen? ich habe noch ein schwerbehindertes Kind und daher einen höheren bedarf. Oder hat man nur Anrecht auf diese Grundfreibetrag?

ANTWORT: Das Problem liegt darin, dass die Pfändungstabelle für einen bestimmten Nettoeinkommensbetrag den vollständigen unpfändbaren Anteil wiedergibt (bzw. umgekehrt den pfändbaren Teil), während das P-Konto nur einen Teil der unpfändbaren Anteile gewährt, nämlich den statischen Grundfreibetrag. Natürlich hat man auch auf dem Konto letztendlich Anspruch darauf, den vollen unpfändbaren Betrag zu erhalten, allerdings muss man dann, wenn man den dort bestehenden Freibetrag übersteigt, noch weitere Maßnahmen ergreifen (Bescheinigungsausstellung oder – falls es für diese Zahlung nicht möglich oder ausreichend ist – Antrag beim Vollstreckungsgericht). Zum P-Konto haben wir einen speziellen Artikel, auf den ich Sie gerne hinweisen möchte (dort finden Sie auch Verweise zu anderen Artikeln zum Thema): P-Konto: Fragen und Antworten aus der Praxis.

Guten Tag, ich habe eine Frage zum bereinigten Nettoeinkommen. Die Sonntags – und Nachtzuschläge sind doch m.E. nicht pfändbar? Ich erhalte Honorare (über Lohnsteuerkarte; d.h. der Arbeitgeber führt alle Abgaben ab) Allerdings weist er die Zuschläge auch als Honorar aus. Also das “normale” Honorar für den Tag und zusätzlich ein Sonntagshonorar oder Nachthonorar. Ist es trotzdem pfändungsfrei und wird entsprechend herausgerechnet? Vielen Dank für die vielen Informationen hier. Diese haben mir schon sehr oft weiter geholfen.

ANTWORT: Die Unpfändbarkeit ergibt sich aus den besonderen Regeln, hier aus § 850a ZPO. Ob die speziellen Zahlungen, die Sie erhalten, darunter fallen, kann ich natürlich nicht beurteilen. Wenn es sich aber um Einkommen iSv. § 850 ZPO handelt, dann gilt auch § 850a ZPO, in dem die unpfändbaren Bestandteile des Einkommens benannt sind. Wichtig ist allerdings, dass die einkommenszahlende Stelle unpfändbare Bestandteile auch gesondert behandelt, wozu auch zählt, dass diese Bestandteile als solche ausgegeben werden. Das beste Beispiel dafür ist das Weihnachtsgeld (das aus arbeitsrechtlichen Gründen häufig nicht als Weihnachtsgeld im Lohnbescheid erscheint, und allein deshalb nicht unter die Freigaben des § 850a ZPO fällt). Im Prinzip kann man sagen, dass dann, wenn die Verpflichtung besteht, die zusätzlichen Vergütungs-Leistungen wegen der besonderen Aufwendung zu zahlen, auch die Verpflichtung besteht, diese als solche auszugeben und pfändungsrechtich zu behandeln. Wenn dort eine Störung auftritt, ist es eine arbeitsrechtliche Frage, weil der Fehler durch die einkommenszahlende Stelle entsteht.

Guten Tag, Mein Einkommen beläuft sich im Schnitt auf 1750 EUR/netto/mtl. Meine Frau hat einen Minijob, sie verdient 340 EUR. Meine Tochter Studiert, erhält 934 EUR Bafög und hat darüber hinaus einen Minijob (450 EUR). Ich nehme an, dass meine Tochter nicht berücksichtigt wird, da sie bis auf gelegentliche Zuwendungen keinen Unterhalt von mir erhält, oder? Wie schaut es mit den 340 EUR aus, die meine Frau verdient, werden die irgendwie rausgerechnet? Können Sie mir kurz erklären, wie ich den Freibetrag für mich errechne? Vielen Dank

ANTWORT: Ob in Ihrer Situation von Ihrem Einkommen etwas pfändbar ist, hängt von mehreren Bedingungen ab. Voranstellen muss man, dass das eigene Einkommen einer unterhaltsberechtigten Person nur dann relevant ist, wenn der Gläubiger einen Antrag gestellt hat, die betreffende unterhaltsberechtigte Person nicht zu berücksichtigen. Solange ein solcher Antrag nicht gestellt wird (das dürften in der Praxis die Regel sein), ist die unterhaltsberechtigte Person auch dann zu berücksichtigen, wenn sie ein sehr hohes Einkommen hat. Kurz gesagt spielt das Einkommen überhaupt keine Rolle, wenn ein betreffender Antrag des Gläubigers nicht gestellt wurde. Bei dem Kind müssen Sie allerdings auch berücksichtigen, dass es für die Berechnung des unpfändbaren Betrags nur herangezogen werden kann, wenn es sich noch innerhalb der ersten Ausbildung befindet und im selben Haushalt lebt wie der Schuldner. Lebt das Kind nicht im selben Haushalt und hat die Ausbildung noch nicht abgeschlossen, wird es nur berücksichtigt, wenn nachweislich Unterhalt in Geld gezahlt wird. Es käme hier also darauf an, wie die Zuwendungen genau aussehen, von denen Sie sprechen. Würde der Gläubiger bezüglich der Ehefrau einen Antrag auf Nichtberücksichtigung stellen, dürfte dieser scheitern, da die Verdiensthöhe der Ehefrau so gering ist, dass es die Unterhaltspflicht nicht beseitigt. In solchen Fällen wäre es dem Gläubiger zwar möglich, eine anteilmäßige Nichtberücksichtigung zu beantragen, das ist aber so kompliziert, dass es außerhalb eine Insolvenz selten gemacht wird. Schon mit Berücksichtigung einer einzelnen Unterhaltspflicht ist Ihr Einkommen vollständig geschützt.

Guten Abend,ich möchte insolvenz melden, und ich bin keinen Unterhalt verpflichtet, und erledigt, und verdiene 1650 Euro Nettoeinkommen, wie viel bekomme ich nach dem insolvenz?

ANTWORT: Der Betrag, der in der Insolvenz abzuführen ist, ist identisch mit dem Betrag, der bei einer Pfändung abzuführen ist. Man kann also aus der Pfändungstabelle ebenfalls ablesen, wie viel vom Einkommen in der Insolvenz abzuführen ist. Bei einer Unterhaltspflicht entstehen keine pfändbaren Beträge bei dem von Ihnen benannten Einkommen. Das ist in der Insolvenz genauso. Der Einbehalt beginnt frühestens mit einem Nettoeinkommen von 1.840,00.

Hallo ich bin alleinziehend Mama und ich hab Vollzeit Job mein Verdient ist 1474,49 plus Kindergeld und unterhalt ich hab ein Kind so Problem ist ich hab bis jetzt noch kein Brief von Postbank erhalten die haben mir gesagt sobald auf mein Konto Pfändung ist bekomme ich schriftlich und mein Gehalt bekomme ich am 30.04.22 auf Konto meine Ängste sind wie zahle ich alles wenn mein Konto gepfändet ist ? Welche Möglichkeiten habe ich hab Schulden von früher ich war selbstständig und hab immer so mini job gehab jetzt erst nach lange Zeit habe ich mein Traumjob gefunden wo mein Verdient auch gut ist Normal wer mein Gehalt 1600€

ANTWORT: Ihr Einkommen dürfte unpfändbar sein. Auf dem Konto können Sie (sofern eine Pfändung dort eingeht) durch das P-Konto und eine Bescheinigung (die bekommen Sie von einer Schuldnerberatungsstelle) einen Freibetrag bestätigen lassen in Höhe von ca. 1660 € zuzüglich Kindergeld. Wenn das nicht genügt, um alle Eingänge abzudecken, wäre es sinnvoll, die Unterhaltszahlungen für das Kind auf ein Konto des Kindes überweisen zu lassen. Unterhalt gilt technisch gesehen als Einkommen des Kindes und wird nicht extra auf dem Konto des Elternteils geschützt (dafür gibt es schon den Freibetrag für das Kind, den die Schuldnerberatungsstelle bestätigt). Wenn Sie das beachten, sehe ich keine Probleme.

Vielen Dank für die Beantwortung meiner Fragen. Zum Abschluss habe ich noch zwei weitere, auf die ich viele verschiedene Antworten im Internet fand. Ich hätte die Möglichkeit über meinen Arbeitgeber einen Firmenwagen zur Privatnutzung zu bekommen. Versteuert nach der gängigen 1% Regelung. Dabei wird mein Brutto ja, theoretisch, erhöht und der darauf anfallende Steuersatz vom eigentlichen Brutto abgezogen. Somit mindert sich ja das pfändbare Nettoeinkommen. Ich fand im Internet auch schon Angaben, dass sich der pfändbare Betrag dann nach dem theoretischen Netto errechnet, welches unter Berücksichtigung des Firmenwagens ergibt und nicht nach dem tatsächlich ausgezahlten Netto. Was ist nun wahr? Wie verhält es sich mit Altersvorsorge, die durch den AG bezuschusst wird? Aktuell zahle ich von brutto 100€ ein, mein AG legt 20€ oben drauf. Auf das Netto gibt es dabei eine Veränderung von ca. 56€. Kann die Pfändung oder Kündigung dieses Vertrages verlangt werden? Vielen Dank für Ihre Mühen.

ANTWORT: Das kann ich in diesem Rahmen hier leider nicht beantworten. Der Firmenwagen als Einkommensteil ist so gut wie immer eine ganz schlechte Wahl, wenn man gepfändet wird, meist lohnt es sich, dann über eine andere Lösung nachzudenken. Das tatsächliche Netto ist nicht immer entscheidend, das stimmt. Das wurde für die Fälle entschieden, bei denen pfändungsfreie Sonderzahlungen erfolgen (§ 850a ZPO): soweit diese nicht steuerfrei sind, würde sonst nicht nur der pfändungsfreie Anteil herausgerechnet werden sondern zusätzlich der verbleibende steuerliche Abzug zu einer weitere Verringerung des Pfändungsnettos führen. Früher hatte man das so gemacht, da war die Berechnung noch einfach, heute muss der auf solche Zahlungen entfallende Anteil geschätzt werden. Bei Ihnen wäre es aber nicht so, denn der angerechnete Anteil ist ja nicht pfändungsfrei und wenn der angerechnete Teil Steuern erzeugt wüsste ich nicht, warum die dem Netto wieder zugerechnet werden sollen (was ja zu einem höheren pfändbaren Anteil führen würde).

Guten Tag. Ich überlege in die Privatonsolvenz zu gehen. Ich verdiene 1950€ Netto, meine Partnerin (wir sind unverheiratet) ist bis noch August in Elternzeit. Danach geht sie 30h statt 40h arbeiten. Wir leben in einem Haushalt mit unserem gemeinsamen Kind. Frage a) Kann ich den pfändbaren Betrag aus der Tabelle für eine unterhaltspflichtige Person (unser Kind) annehmen? Frage b) Zählt meine Partnerin auch als (anteilig?) unterhaltsberchtigt, weil sie durch das Kind nun weniger arbeiten geht? Frage c) Entstehen mir Nachteile im Verfahren, wenn ich mich entscheide meinen Arbeitsplatz freiwillig zu verlassen und eine zweijährige Schulische berufliche Weiterbildung zu machen, bei der ich Aufstiegsbafög erhalte und somit gar keinen pfändbaren Betrag mehr generiere? Vielen Dank für Ihre Mühen.

ANTWORT: ganz sicher ist das Kind als Unterhaltspflicht zu berücksichtigen, denn Sie sind als leiblicher Vater ja gesetzlich zum Unterhalt verpflichtet. Nur am Rande sei erwähnt, dass es Ausnahmefälle gibt, bei dem die Unterhaltspflicht der weiteren Person (in diesem Falle der Mutter) unter Umständen dazu führen kann, dass die Unterhaltspflicht nur teilweise herangezogen wird. Das ist aber ein Sonderthema. Grundsätzlich also ja, Sie können bei einer Unterhaltspflicht ablesen. Frage B lässt sich ebenso leicht beantworten, wenn man von Ausnahmen absieht: Die Berücksichtigung für die erhöhte Pfändungsfreigabe nach der Pfändungstabelle ist nur möglich, wenn es sich um eine gesetzliche Unterhaltspflicht handelt, also um eine Unterhaltspflicht kraft Gesetzes. Eine solche gibt es bei verheirateten Personen, nicht aber bei reinen Lebenspartnerschaften. Zumindest können Sie hier nicht über die Pfändungstabelle einen höheren Freibetrag erhalten. Über § 850f ZPO ist es allerdings möglich, den Freibetrag dann heraufzusetzen, wenn die gesamte Bedarfsgemeinschaft durch die Pfändung weniger hat, als sie zum Leben benötigt. Dazu muss man dann aber Anträge stellen und die entsprechenden Nachweise erbringen. Geschützt ist über diese Norm auch nicht der unpfändbare Betrag nach Pfändungstabelle sondern nur Lebensminimum der Bedarfsgemeinschaft (was insgesamt dem ALG-2 Niveau entspricht). Die Frage C ist sicher in Bezug auf eine mögliche Privatinsolvenz gestellt: Hier muss man sagen, es gibt natürlich im gesamten Verfahren eine Obliegenheit, bestmöglich Einkommen zu erzielen. Allerdings ist dadurch nicht die Möglichkeit abgeschnitten, sich einer vernünftigen Ausbildung zu unterziehen, denn die ist darauf gerichtet sein Einkommen nachhaltig zu steigern. Die Insolvenz bricht nicht die Möglichkeit der sinnvollen Ausbildung ab. Generell gilt, dass die Obliegenheit, eine Tätigkeit wahrzunehmen, immer begrenzt ist von den tatsächlichen Möglichkeiten und der Zumutbarkeit. Zumutbar ist es ganz sicher nicht, eine sinnvolle Ausbildung nicht wahrzunehmen. Ich kann auch sonst aus der Erfahrung nicht sagen, dass es hier Probleme im Rahmen des Insolvenzverfahrens gegeben hätte.

Hallo ich hätte mal eine Frage. Ich habe neu geheiratet. Bin durch meine Exfrau mit zwei Kindern unterhaltspflichtig gegenüber meinen Kindern und aktuell auch in der Insolvenz. Ändert sich was durch meine neue Ehe bezüglich der vorgenannten Zahlungen bzw. Freibeträge etwas. Mfg Jens

ANTWORT: Die Unterhaltspflichten gegenüber den Kindern ändern sich dadurch nicht. Es entsteht aber durch die Heirat eine zusätzliche Unterhaltspflicht, da sich Eheleute gegenüber gesetzlich Unterhalt schulden. In der Regel wird der Insolvenzverwalter allerdings, wenn der Ehepartner eigenes Einkommen hat, diesen herausrechen lassen (mittels Antrag beim Gericht gem. § 850c Abs. 6 ZPO).

Sehr geehrte Damen und Herren, ich befinde mich seit 07/2021 in der Privatinsolvenz. Meine Frau und ich haben aktuell vom Kreis eine Nachforderung des Kindergartenbeitrags für unseren Sohn für die Jahre 2017-2020 erhalten. Die Nachforderung habe ich dem Insolvenzverwalter soweit auch eingereicht. Dieser hat den Kreis angeschrieben, dass die Forderung angemeldet werden muss und das Amtsgericht hat bis zum 22.12.2021 dem Kreis dazu Zeit gegeben. Der Kreis stellt nun aber die gesamte Forderung einfach meiner Frau in Rechnung. Wissen Sie ob das Rechtens ist?

ANTWORT: Wenn Sie Gesamtschuldner dieser Forderung mit Ihrer Frau zusammen sind, werden auch nur Sie selbst durch die Insolvenz entlastet. Nur Ihnen gegenüber kann der Kreis die Forderung nicht mehr direkt (sondern nur noch im Rahmen des Insolvenzverfahrens) geltend machen. Der Gläubiger ist aber nicht gehindert, bei Bestehen weiterer Schuldner (in diesem Falle offenbar Ihre Frau) gegen diese vorzugehen. Wenn mehrere Personen Gesamtschuldner für eine Forderung sind, haftet jeder einzelne Schuldner für den gesamten Betrag; der Sinn liegt darin, dass der Gläubiger die Forderung jeweils in voller Höhe gegenüber jedem einzelnen Schuldner geltend machen kann und dadurch das Risiko eines Gesamtausfalls der Forderung geringer wird.

Hallo

Ich bin noch 1 1/2 Jahre in der privatinsolvenz und habe bis jetzt ein geringes Einkommen gehabt. Das ändert sich ab Januar endlich. Nun meine Frage ich habe 2 Kinder die von ihrem Vater nach der Düsseldorfertabelle Unterhalt gezahlt bekommen. Wir sind geschieden und die Kinder leben bei mir.Wie hoch wird mein pfändbarer Betrag dann ab Januar sein? Ich weiß nicht wie ich das berechnen bzw wie ich das aus der Tabelle ablesen soll

ANTWORT: den pfändbaren Betrag eines Einkommens kann man immer nur feststellen, wenn zumindest bekannt ist, wie hoch das Einkommen ist. Das können Sie allerdings auch anhand der Tabelle selbst ablesen, Sie müssten nur in der 1. Spalte nach Ihrem Nettoeinkommen suchen und dann unter der Spalte für 2 Unterhaltspflichten sehen, ob und wenn ja wie viel bei Ihrem Einkommen pfändbar ist. Unterhalt gilt als Einkommen der Kinder, führt also nicht unmittelbar dazu, dass Ihr Pfändungsfreibetrag sich ändert. Wenn das der Kern Ihrer Frage ist, kann man sagen, dass durch die Unterhaltszahlung für die Kinder sich das für Sie relevante Einkommen (und damit die Höhe der Pfändbarkeit) nicht ändert.

Hallo ich habe vor 3 Monaten vom Stromanbieter 630,-€ zurück bekommen da ich zuviel bezahlt habe. Ich verdiene 1700,-€ und bin dadurch über meinem Freibetrag.Ich habe 1 kind was bei mir lebt und ddadurch einen Arbeitsschutz von 1648,-€ Ich habe mehrere Pfändungen auf meinem Konto. Auf meinem konto sind nun seit 3 Monaten 544,- an die nicht nicht rankomme. Mein Gehalt wurde mir auf ein anderes Konto überwiesen die letzten Monate. Was passiert denn nun mit dem Geld was noch auf meinem Konto ist??? Wir das an dir Gläubiger ausgezahlt?

ANTWORT: ja, das ist leider keine Frage zur Pfändungstabelle. Die Pfändungstabelle regelt nur den unpfändbaren Teil des Einkommens, wozu Arbeitseinkommen oder entsprechende Ersatzleistungen gehören (nicht aber Rückzahlungen). Ich vermute, dass sich die Frage auch eher auf den Schutz durch das P-Kontos bezieht, was allerdings ebenfalls keine Frage der Pfändungstabelle ist. Sie müssen bedenken, dass die Frage, wie das Konto geschützt werden kann und wie das P-Konto funktioniert nur mittelbar etwas mit der Pfändungstabelle zu tun hat. Es wäre daher sinnvoll, wenn Sie den entsprechenden Artikel lesen und schauen, ob dort Ihre Fragen beantwortet werden: P-Konto: Fragen und Antworten aus der Praxis

Guten Tag, ich befinde mich seit August 2021 in der Privatinsolvenz. Ich bin verheiratet und habe zwei Kinder ( 7 und 9). Mein Nettoeinkommen beträgt 2555 € und das Nettoeinkommen meiner Frau 1400€. Nun werden meine beiden Kinder nur jeweils zu 50% als unterhaltpflichtig bei mir angerechnet da meine Frau ihr eigenes Gehalt verdient. Dadurch ist der pfändbare Betrag natürlich erheblich gestiegen. Nach Rücksprache mit der Schuldnerberatung ist diese Berechnung wohl nicht üblich und so ein Fall auch bei der Schuldnerberatung nicht bekannt. Laut Schuldnerberatung hätten beide Kinder komplett bei mir angerechnet werden sollen. Der Insolvenzverwalter hat beim Amtsgericht einen Antrag gestellt, dass die beiden Kinder zu 100% bei mir angerechnet werden, leider ohne Erfolg. Gibt es noch Möglichkeiten sich dagegen zu wehren. Und wenn ja, wie sind die Aussichten auf Erfolg Danke vorab und Grüße Martin

ANTWORT: in der von Ihnen benannten Situation, noch dazu im Insolvenzverfahren, ist leider dieses Vorgehen alles andere als unüblich. Das war vor einigen Jahren noch anders, aber heute ist es die Regel, dass es so läuft wie bei Ihnen. Ich nehme an, dass der Antrag auch gestellt worden ist, den Ehepartner herauszurechnen (und nicht nur die Kinder). In den meisten Fällen wird dann beantragt, die Kinder nur zu 50 % zu berücksichtigen, wobei es da nicht unwesentlich darauf ankommt, wie die Berechnung erfolgt (siehe dazu hier). Wenn man gegen den Antrag vorgehen will (es handelt sich um einen Antrag des Insolvenzverwalters gemäß § 850c Abs. 6 ZPO), dann muss man deutlich machen, dass diese Berechnung zu einer Belastung des Ehepartners führen würde, die diesem nicht mehr zumutbar ist. In den meisten Fällen gelingt dieser Nachweis nicht, und Insolvenzgerichtes sind ohnehin immer geneigt, die Anträge der Insolvenzverwaltung ohne nähere Prüfung einfach durchzuwinken (normalerweise ist hier eine konkrete Ermessensausübung des Gerichts erforderlich, die aber selten genug ausgeübt wird). Ich selbst bin von der Sinnhaftigkeit dieser rechtlichen Handhabung auch nicht überzeugt, aber das ist die heutige Praxis.

Hallo,ich arbeite teilzeit und verdiene 711 netto desweiteren bekomme ich teilerwerbsminderungsrente von montl. 263 € dazu bekomme ich aufstockend Hartz 4 von 166€. Habe jetzt eine Pfändung auf meinem p konto. Wie ich erfahren habe, telefonisch, habe ich auf dem Konto zur Zeit 0€ Freibetrag. ist das rechtens von der bank

ANTWORT: das ist nur dann denkbar, wenn Sie das Konto nicht als P-Konto führen. Das sollten Sie dringend prüfen. Hierzu müssen Sie Ihrer Bank lediglich mitteilen, dass Sie das Konto mit dem P-Konto Schutz führen wollen. leider ist das nicht das Thema dieses Artikels, denn wir haben zum P-Konto eigenständige Artikel (insbesondere diesen: (P-Konto: Fragen und Antworten aus der Praxis). Es ist nämlich nur die eine Frage, ob ein bestimmter Betrag unpfändbar ist, die andere Frage ist immer, wie das auf dem P-Konto realisiert wird. Das hat unmittelbar mit der Pfändungstabelle nichts zu tun. Wenn Sie die Bank anweisen, Ihr Konto als P-Konto zu führen, haben Sie einen Freibetrag von ca. 1250 €. Wenn Sie diesen mit Ihren monatlichen Eingänge nicht überschreiten, ist kein weiterer Schutz mehr nötig.

Hallo, ich bin alleinerziehend von 2 Kindern, beziehe Erwerbsminderungsrente, 2x Kindergeld, 1x Unterhaltsvorschuss und habe ein Pfändungsschutzkonte. Ein Kind ist jetzt 18 Jahre alt geworden umd hat gerade die 10 Klasse beendet. Er lebt bei uns und ist arbeitssuchend. Wie wirkt sich das auf unsere Freibeträge aus. MfG

ANTWORT: die Unterhaltspflicht für das 18-jährige Kind endet grundsätzlich erst, wenn die erste Ausbildung abgeschlossen wurde. Voraussetzung ist natürlich, dass eine Ausbildung überhaupt angestrebt wird. Bis zu diesem Zeitpunkt wird das Kind pfändungstechnisch als Unterhaltspflicht berücksichtigt. Anders kann es nur sein, wenn (zum Beispiel aufgrund eigenem Einkommens des Kindes) eine teilweise oder gänzliche Nichtberücksichtigung durch einen Gläubiger beantragt wird. Wie hoch Ihr konkreter unpfändbarer Betrag ist, kann ich Ihnen natürlich nicht sagen, denn das hängt ja von der Höhe Ihres Einkommens ab. Den durch die Bescheinigung aufgrund von zwei Unterhaltspflichten und der Berücksichtigung von Kindergeld (in Höhe von 219 €) schützbare Betrag kann ich Ihnen natürlich nennen, das sind (Stand Juli 2021) 2.424,73 € (davon 438 € Kindergeld). Der Eingang von Unterhaltsvorschuss ist allerdings nicht zusätzlich geschützt. Sollten die Eingänge aufgrund der Zahlung des Unterhaltsvorschusses Ihren Freibetrag übersteigen, wäre es sinnvoll, diese Leistungen auf ein Konto des Kindes vornehmen zu lassen. Unterhaltsvorschuss zählt technisch gesehen als Einkommen des Kindes, sodass daran auch nichts auszusetzen wäre. Auf diese Weise belastet der Unterhaltsvorschusseingang nicht mehr Ihren Freibetrag. Man muss allerdings auch dazu sagen, dass es so lange kein Problem ist, solange Sie mit dem bestehenden Freibetrag zurechtkommen (diesen also insgesamt nicht übersteigen).

Guten Tag, ich überlege in die 3 Jahres Insolvenz zu gehen und wollte wissen wie hoch ich verdienen darf? Was passiert wenn ich zuviel verdiene, erhöht sich der Betrag von 35 Prozent?

ANTWORT: die Frage gehört leider überhaupt nicht zum Thema des Artikels, deshalb möchte ich Ihnen hier auch nur äußerst kurz antworten. Verdienen können Sie natürlich was Sie wollen. Abgeführt wird immer der pfändbare Teil des jeweiligen Lohns. Das wird jeden Monat genau berechnet nach den Regeln der §§ 850ff. ZPO. Wenn nach Erledigung der Kosten 35 % zur Befriedigung für die Gläubiger übrig bleiben und das Ganze bis zum Ablauf des 3. Jahres, dann können Sie einen Antrag auf vorzeitige Restschuldbefreiung stellen. Wenn mehr pfändbar ist, als nötig ist, um in 3 Jahren die 35 % zu erreichen, ändert das aber nichts. Sie müssen dann trotzdem den pfändbaren Teil abführen. Das mit den 35 % in 3 Jahren stellt nur die Mindestvoraussetzung für die vorzeitige Restschuldbefreiung dar. Es limitiert aber nicht die Verpflichtung zur Abführung des pfändbaren Einkommens vor Ablauf des 3. Jahres.

Guten Abend, ich bin seit 12.2016 in der Regelinsolvenz nach gescheiteter Selbständigkeit. Seit 6 Monaten bin ich als Angestellter tätig und verdiene im Schnitt 1290 € netto. Ich bin alleinerziehend. Mein 18 jähriger Sohn verdient in der Ausbildung 785 € netto und bleibt ab sofort nach ganz aktuellem Beschluß des Insolvenzgerichtes aus der Pfändungstabelle unberücksichtigt. Ich glaube, dass ich daran nichts ändern kann, oder ? Ich habe einen weiteren Sohn (2 Jahre) der bei seiner Mutter lebt. Ich werde nun an diesen Monat 154 € an die Unterhaltsvorschussstelle zahlen. Allerdings hat der Kleine ja Anspruch auf 251 € Mindestunterhalt. Wenn ich die 154 € aber nur zahle, kann dann dieser auch ggf. anteilig aus der Tabelle genommen werden?

ANTWORT: der Insolvenzverwalter (wie auch jeder Gläubiger bei einer Pfändung) kann bei eigenem hinreichenden Einkommen von Unterhaltsberechtigten gem. § 850c Abs. 4 ZPO beantragen, dass die betreffende Person nicht oder nur noch teilweise bei der Berechnung des pfändbaren Einkommens berücksichtigt wird. Das ist offenbar bei Ihrem älteren Sohn geschehen. Ich kann nicht beurteilen, ob das in Ordnung geht, aber von der Einkommensgröße her gesehen könnte es (wenn das Kind bei Ihnen zu Hause lebt) hinkommen. Bei dem kleineren Kind müssen Sie hingegen aufgrund der Unterhaltszahlungen nunmehr auch dafür sorgen, dass diese Unterhaltszahlung berücksichtigt wird. Jedenfalls dann, wenn Sie bislang noch nicht berücksichtigt wurde. Wie viel Unterhalt Sie zahlen, ist für diese Frage nicht relevant. Die Berücksichtigung von Unterhaltsberechtigten erfolgt unter zwei Bedingungen. Die erste ist, dass die Unterhaltspflicht überhaupt noch besteht. Das kann man hier bejahen. Die zweite Bedingung ist, dass Unterhalt gezahlt wird. Sofern das Kind nicht im eigenen Haushalt lebt, muss die Unterhaltszahlung in Geld erfolgen. Das ist nach Ihren Angaben auch der Fall. Die Höhe des gezahlten Unterhalts ist nicht wichtig (sofern es nicht als völlig unwesentlich angesehen werden muss, man denke hier an die Zahlung von 5 € o. ä.). Die Höhe des Unterhalts ist lediglich eine Unterhaltsfrage, interessiert also den Unterhaltsberechtigten und natürlich auch Sie als Unterhaltspflichtigen. Aber, wie gesagt für die pfändungstechnische Seite ist nicht relevant, wie viel Unterhalt Sie zahlen müssen, sondern nur, dass Sie Unterhalt zahlen. Es bleibt also bei der vollen Berücksichtigung der Unterhaltspflicht.