Ab 1. Juli 2023 werden die Pfändungsfreigrenzen nicht unerheblich steigen. Die neuen Pfändungsfreigrenzen wurden im Bundesgesetzblatt (BGBl.-Veröffentlichung) veröffentlicht. Zuletzt waren die Pfändungsfreigrenzen zum 1. Juli 2022 erhöht worden.

Damit steigt ab 1. Juli 2023 der monatlich unpfändbare Grundbetrag auf 1.402,16 EURO (vorher: 1.330,16 EURO). Dieser Betrag erhöht sich, wenn gesetzliche Unterhaltspflichten zu erfüllen sind, für die erste Unterhaltspflicht um monatlich 527,76 EURO (bisher: 500,62 EURO) und um jeweils weitere 294,02 EURO (bisher 278,90 EURO) für die zweite bis fünfte Unterhaltspflicht.

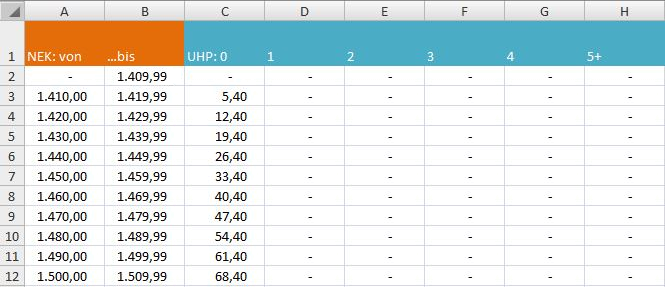

Folgen für das P-Konto: Auch hier steigen natürlich die Freibeträge (und zwar grundsätzlich automatisch). Der einfache Grundfreibetrag beträgt ab 01.07.2023 (ohne Unterhaltspflichten, Kindergeld usw.) 1.402,28 EURO, wird aber auf dem P-Konto gem. § 899 Abs. 1 ZPO auf 10 volle Euro aufgerundet, weshalb der Grundfreibetrag auf dem P-Konto 1.410,00 EURO beträgt.

EU-Richtlinie - Drei Jahre für alle!

EU-Richtlinie - Drei Jahre für alle!

Ich und meine Frau beantragen privat Insolvenz ich verdiene ca. 1500 netto meine Frau ca. 1200 netto haben 1 kind zusammen. Nun meine Frage wird unser gehalt zusammen gezählt oder einzelt?

ANTWORT: Nein, für die Berechnung des pfändbaren Einkommens wird lediglich das Einkommen der betreffenden Person herangezogen. Allerdings kann der Gläubiger (oder in Ihrem Falle der Insolvenzverwalter) einen Antrag stellen, dass der Ehegatte oder das Kind ganz oder teilweise nicht berücksichtigt wird/werden, wenn diese ein eigenes Einkommen haben. Das ist aber etwas anderes. In keinem Fall wird das Gesamteinkommen zusammengerechnet und daraus der pfändbare Betrag bestimmt.

Ich lebe in einer Partnerschaft mit einem gemeinsamen Kind.(Nicht Verheiratet,leibliches Kind). Wird das Kind zum Freibetrag angerechnet obwohl ich keinen Unterhalt zahle? Wir leben ja zusammen und sind nicht getrennt. Erhöhte Lebenshaltungskosten entstehen ja aber mit Kind. Vielen Dank

ANTWORT: Die Unterhaltspflicht wird nur berücksichtigt, wenn Unterhalt geleistet wird. Hier muss man aber unterscheiden: Lebt die unterhaltsberechtigte Person (z.B. das leibliche Kind) im selben Haushalt wie der Schuldner, wird davon ausgegangen, dass der Unterhalt in Naturalform geleistet wird. In diesem Fall kann man die Unterhaltspflicht grundsätzlich ohne weiteres unterstellen. Anders ist es, wenn die unterhaltsberechtigte Person nicht im selben Haushalt lebt. Dann wird dies nur berücksichtigt, wenn nachweislich Unterhalt in Geld gezahlt wird.

Im August 2016 wurde vom Vollstreckungsgericht ein PfüB wegen rückständiger Ünterhaltspflichten erlassen. In diesem wurde ein monatlich pfändungsfreier Betrag von 930€ wie im 850c Abs.1 Satz 1 beschrieben festgelegt.

Ich beziehe Leistungen nach SGB II (Regelsatz), Miete in Höhe von 430€(2016) und 280€(ab Mai 2017).

Zudem arbeite ich ehrenamtlich in einem Obdachlosenheim eines gemeinnützgen Trägers und erhalte für diese nebenberufliche Tätigkeit kein Einkommen, jedoch eine vertraglich festgesetzte pauschale Aufwandsentschädigung nach EstG 3, Nr.26 in Höhe von 200€. Diese Aufwandsentschädigung ist jedoch nach 850d ZPO i.V.m. 850a Nr.3 ZPO unpfändbar.

Dennoch wurde mir diese Aufwandsentschädigung durch den Drittschuldner, meine P-Konto führende Bank aufgrund des ihr vorliegenden PfüB

nicht ausbezahlt.

Daraufhin habe ich im Februar 2017 einem Antrag auf Erhöhung des Pfändungsfreien Betrages gemäß 850k Abs.4 ZPO i.V.m. 850a Nr.3 gestellt.

Bei der Antragstellung habe ich meinen Leistungsbescheid vom Jobcenter als auch meinen Arbeitsvertrag für die ehrenamtliche Tätigkeit sowie die Kontoauszüge der letzten 3 Monate vorgelegt.

Diesem Antrag hat das Vollstreckungsgericht in seinem Beschluss widersprochen, mit der Begründung:

“Der im PfüB vom Gericht festgesetzte unpfändbare Betrag von 930€ berücksichtigt bereits die Berufstätigkeit des Schuldners.

Dieser Betrag setzt sich wie folgt zusammen:

404€ Sozialhilfe Regelsatz (bis 31.12.2016) zzgl. 20% wegen Berufstätigkeit und 445€ Miete.

Dies ist der Betrag mit dem jeder berufstätige Schuldner bei einer Pfändung nach 850d ZPO auskommen muss.

Der hiesige Schuldner darf nicht besser gestellt werden, als jeder andere berufstätige Schuldner auch.”

Danach übergab ich diesen Fall einem Anwalt, der den PfüB nach 850d Abs.4

aufheben lassen wollte, weil der Antrag nicht fristgerecht gestellt wurde.

Diese Beschwerde hat das Gericht in einem Beschluss abgewiesen, weil es davon ausgeht, dass der Schuldner sich seiner erweiterten Unterhaltspflicht

absichtlich entzogen hat, indem er nicht keine besonders intensiven Bemühungen unternommen hat,um seiner Unterhaltspflicht nachzukommen.

Der Beschluss enthielt keine Rechtsmittel Belehrung, was wohl bedeutet, dass der ordentliche Rechtsweg ausgeschöpft ist und der Schuldner keine weiteren Rechtsmittel hat.

Der Anwalt hat eine weitere Mandantschaft abgelehnt, da er befürchtet kein Honorar mehr zu erhalten.

Auf Anfrage hin hat mir meine Bank mitgeteilt, dass der aktuelle (April 2018) pfändungsfreie Betrag noch immer auf 930 € festgelegt ist, was bedeutet das das Gericht nicht die Sozialhilfe Regelsätze im dynamisierten Verfahren berchnet und angewendet hat und mich bis zum heutigen Tage nach dem Sozialhilfe Regelsatz von 2016 pfändet.

Zudem wurde trotz Vorlage des Leistungsbescheid die Mitte nicht richtig berechnet.

Zugrundegelegt wurden laut Beschluss 445€, die tatsächliche Miete betrug jedoch bis April 2017 430,77€ und ab Mai 2017 aufgrund einer Erhöhung 480,25€.

Auch wurde der Drittschuldner die Bank bisher nicht durch das Gericht angewiesen,die unpfändbaren Aufwandsentschädigungen an mich auszuzahlen.

Das bedeutet im Ergebnis, dass wegen der nicht Berechnung der inzwischen gestiegenen Sozialhilfe Regelsätze und der falsch zugrunde gelegten Höhe der Miete in meinen zum Leben notwendigen Unterhalt, dass Existenzminimum gepfändet wird.

Weder durch die Auszahlung der nach 850 Nr.3 ZPO unpfändbaren Aufwandsentschädigungen, noch durch die korrekte Berechnung der tatsächlich aktuellen Sozialhilfe Regelsätzen und Mietleistungen wäre ich wie in der Beschluss Begründung “Besser gestellt” wie jeder anderen Schuldner auch, sondern diesen gleichgestellt.

Hier jetzt meine Frage:

Welche Möglichkeiten habe ich, um diese

eklatanten Rechtsverstöße bis in meine Grundrechte hinein und den dadurch verursachten Schaden beim Vollstreckungsgericht geltend zu machen, denn Rechtsmittel kann ich ja wegen der fehlenden Rechtsmittelbelehrung im letzten Beschluss nicht mehr einlegen?

ANTWORT: ich bin nur unter der Bedingung, gar kein Feierabend mehr zu haben, in der Lage, derartig komplexe und umfangreiche Fragen hier im Rahmen der Webseite zu beantworten. Entweder fassen Sie Ihre Frage kurz zusammen, oder nehmen Sie einen Beratungstermin wahr. Es ist hier generell nicht möglich, eine Fallprüfung durchzuführen, deshalb macht es auch keinen Sinn, den Fall an dieser Stelle ausführlich zu schildern. Ich kann hier nur ganz allgemeine Auskünfte geben.

Eine kurze Frage, meine Partnerin mit der ich und Ihr Kind zusammen in einem Haushalt wohnen hat eine Konto Pfändung sowie ein P-Konto.Ist es möglich das diese Pfändung auch auf mich übertritt obwohl ich damit nichts zu tun habe, wir aber einen gemeinsamen Hausstand / Haushalt haben. Für eine Antwort wäre ich Ihnen sehr dankbar.

ANTWORT: Nein, damit haben Sie nichts zu tun. Ein Gläubiger kann nicht auf Einkommen oder Vermögen eines Dritten zugreifen. Wenn Sie nicht selber Schuldner sind, indem Sie sich dem Gläubiger gegenüber verpflichtet haben, dann kommen Sie als Haftungssubjekt nicht in Betracht. In keiner Weise haften Sie nur deshalb, weil Sie im selben Haushalt leben. Das wäre auch nicht anders, wenn Sie mit Ihrer Partnerin verheiratet wären. Ein Gläubiger Ihrer Partnerin kann daher nur auf Einkommen und Vermögen Ihrer Partnerin zugreifen. Auch generell kann ein Gläubiger immer nur bei demjenigen pfänden, gegen den er einen Titel hat (in der Regel sind das Vollstreckungsbescheide). Sie sollten natürlich dafür sorgen, dass Ihr Einkommen nicht auf das gepfändete Konto Ihrer Partnerin geht, denn dann wäre es dort nicht geschützt. Ich denke aber, das meinten Sie hier wohl nicht.

Hallo,habe ein P-konto u der Zeit eine Pfändung drauf,bin alleinerziehender Vater einer kleinen Tochter,mein Gehalt übersteigt meinen Freibetrag u meine Frage ist steigt der Freibetrag von alleine wenn die Bank sieht das Kindergeld auf meinem Konto geht u Unterhaltsvorschuss? Mit einer Unterhaltspflichtigen Person also meine kleine Tochter ist ja der Freibetrag glaub ich höher oder? U noch eine Frage,mein Freibetrag für diesen monat(januar) ist ausgeschöpft u nun ging heute die 154€ Unterhaltsvorschuss für Februar auf mein Konto,ist dieses jetzt gesperrt oder verfügbar,da dieser ja jetzt im im Januar noch auf mein Konto ging u nicht erst im Februar.vielen Dank schon mal

ANTWORT: Die Bank gewährt in aller Regel nicht von selbst höhere Freibeträge. Sie müssen eine Bescheinigung einer Schuldnerberatungsstelle besorgen, mit der wird Ihnen dann der Freibetrag erhöht aufgrund der Unterhaltspflicht und des eingehenden Kindergelds. Sollte das noch nicht genügen, können Sie ferner einen Antrag auf Anpassung ihres Freibetrag stellen (§ 850k Abs. 4 ZPO). Dies ist insbesondere dann nötig, wenn das eingehende Einkommen den Freibetrag auf dem P-Konto (trotz Bescheinigung) immer noch übersteigt. Was die Beträge betrifft, mit denen der Freibetrag des monatlichen Eingangs überstiegen wird, bitte ich Sie, an einer anderen Stelle nachzulesen. Es handelt sich hierbei um Moratoriumsbeträge: https://www.schuldnerhilfe-direkt.de/p-konto-fragen-und-antworten-aus-der-praxis/#16

Hallo,habe eine kontopfändung! Nun mein Anliegen und zwar hab ich bei der Familienkasse ein Antrag (wie oben als Muster angegeben) abgegeben zum Ausfüllen zwecks erhöhung des Freibetrages,wegen mein Kind was bei mir im alleinigen Haushalt wohnt!Nun hat die Familienkasse diesen Antrag nicht ausgefüllt und mir zugesandt ,sondern nur eine Bescheinigung das ich für ein Kind Kindergeld erhalte,naja für mich ergeht aus diesem schreiben ja das ein Kind bei mir lebt,sonst würde ich ja kein Kindergeld für dieses Erhalten,habe dieses schreiben der Bank geschickt,diese hat den Freibetrag jedoch nicht auf 1569€ erhoben sondern nur auf 1327€ (1133€ mein Freibetrag + 194€ Kindergeld),ist ist doch aber nicht richtig,oder!?

ANTWORT: Ihre Frage passt leider überhaupt nicht zum Thema des Artikels. Aber kurz geantwortet liegt das Problem darin, dass die Familienkasse nicht verpflichtet ist, Ihnen die Bescheinigung auszustellen.

Guten Abend,

Ich bin Alleinerziehend und habe ein Kind. Ab Mai werde ich einen Job annehmen mein netto Gehalt beträgt 1600. Erhalte noch 194 Kindergeld und unterhaltvorschuss 205 dieser Betrag geht allerdings nicht auf mein Konto sondern auf das Konto von mein Sohn. Wie viel bleibt mir insgesamt übrig? Und darf das kindesunterhalt was nicht auf mein Konto geht auch gepfändet? Habe seit September ein p Konto und bald ist das insolvenzverfahren . Vielen Dank im Vorraus.

ANTWORT: Zur Bestimmung des pfändbaren Betrags ist bei Ihnen lediglich Ihr Nettoeinkommen heranzuziehen. Wenn dies 1.600 € beträgt, sind bei Vorliegen einer Unterhaltspflicht 19,75 € pfändbar. Das Kindergeld ist irrelevant, da es von vornherein der Pfändung entzogen ist. Das nämliche gilt für den Unterhalt, allerdings aus einem anderen Grund: die Unterhaltszahlungen (egal ob es jetzt Unterhaltsvorschuss ist oder direkte Zahlungen des Unterhaltsverpflichteten) gelten als Einkommen des Kindes. Sie haben da schon das Richtige getan, indem Sie diese Gelder auf ein Konto des Kindes überweisen lassen. Zum einen ist es sachgerecht, da es rechtlich als Einkommen des Kindes gilt. Zum anderen haben Sie dadurch verhindert, dass mit diesen Geldern Ihr Freibetrag auf dem P-Konto belastet wird. Für das Konto müssen Sie den Freibetrag durch eine Bescheinigung erhöhen lassen. Das ist sozusagen die Grundvoraussetzung, dass es auch auf dem Konto funktioniert. Bitte sprechen Sie mit Ihrer Schuldnerberatung auch noch einmal ab, dass Sie noch einen Antrag nach § 850k Abs. 4 ZPO für das Konto stellen, wenn die Insolvenz eröffnet ist. Denn der Freibetrag auf dem P-Konto ist geringer als der Freibetrag nach Pfändungstabelle. Diese Differenz erhalten Sie erst, wenn Sie diesen Antrag dann stellen.

Ich habe ein mtl Einkommen von netto € 435,00. Der Insolvenzverwalter meines Mannes hat angegeben, ich sei nur als halbe unterhaltsberechtigte Person einzustufen. Ist das richtig?

ANTWORT: Es ist nach § 850c Abs. 4 ZPO möglich, eine unterhaltsberechtigte Person herausrechnen, wenn diese ein eigenes Einkommen hat. Dabei sind die Möglichkeiten gegeben, diese Herausrechnung entweder ganz oder teilweise vorzunehmen. Für die vollständige Herausnahme genügt Ihr Einkommen nicht, deshalb wurde wohl hier die teilweise Herausrechnung beantragt. Man muss allerdings wissen, dass Ihr Mann hiergegen Widerspruch erheben kann und auch die Möglichkeit hat, darzulegen, dass diese Berechnung im vorliegenden Fall nicht angebracht ist. Zum Beispiel weil sein Einkommen auch nicht sehr hoch ist o. ä. Leider ist es so, dass in den letzten Jahren (insbesondere in Insolvenzverfahren) die Herausrechnerei immer größeren Umfang angenommen hat. Das führt dann dazu, dass beinahe in jedem Verfahren solche Anträge gestellt werden. Aber rechtlich gesehen ist dies, auf wie gesagt) möglich.

Folgende Situation: Zwei Kinder, getrennt lebend, die Kinder leben beim anderen Elternteil. Für die beiden Kinder wird entsprechend der Düsseldorfer Tabelle Unterhalt bezahlt. Werden die Kinder in der Pfändungstabelle nun voll berechnet, oder nur hälftig? (ich habe darüber leider widersprüchliches gelesen – die Argumentation für hälftig geht davon aus, das der Naturalunterhalt gleichwertig dem Barunterhalt, und der Naturalunterhalt werde ja schon vom anderen Elternteil entrichtet, verbleibe zur Anrechnung für Kinder die nicht im eigenen Haushalt leben also nur die Hälfte…)

ANTWORT: Die Pfändungstabelle und damit die volle Berücksichtigung von Unterhaltspflichten gilt solange, bis ein Antrag des Gläubigers/ Insolvenzverwalters gestellt wird, dass dies nicht oder nur teilweise geschehen soll. Die Möglichkeit hierzu ergibt sich aus § 850c Abs. 4 ZPO. Voraussetzung ist, dass die unterhaltsberechtigte Person ein eigenes Einkommen hat. Bei Kindern lässt man inzwischen für das “eigene Einkommen” ausreichen, das es Naturalunterhalt vom anderen Elternteil erhält. Eine ungute Entwicklung. Das führt dann zumeist dazu, dass Gerichte die nur 50%ige Berücksichtigung des Kindes anordnen. Allerdings wird das bislang nur auf Fälle angewandt, wo die unterhaltspflichtigen Eltern in einem Haushalt leben. Für den Elternteil, der Unterhalt in Geld zahlt, also nicht im selben Haushalt mit dem Unterhaltsberechtigten lebt, ist das eher nicht üblich. Auch gilt das immer erst, wenn ein Antrag vom Gläubiger gestellt wurde (der auch ausreichend begründet sein muss) und das Gericht hierzu eine Einzelfallentscheidung getroffen hat. Der BGH hat darauf hingewiesen, dass es hier keinen Automatismus geben soll. Leider zeigt die Praxis, dass genau dies die gerichtliche Praxis ist.

Guten Tag, meine Privatinsolvenz ist seit Juli 2017 abgeschlossen. Nun habe ich eine Rechnung in Höhe von 1636,00 € von der Zentrale Zahlstelle Justiz in Hamm erhalten. Diese Rechnung ist für die Kosten des Insolvenzverfahrens. Ich erhalte eine Erwerbsminderungsrente mit aufstockenden ALG II und lebe mit meinem nicht-ehelichen Partner zusammen. Ich habe mein Einkommen und Ausgaben der Zahlstelle mitgeteilt und die verlangen nun, dass ich die Insolvenzkosten in Höhe von 15,00€ abbezahle. Mein Einkommen beläuft sich auf 1025,95€ im Monat. Davon werden noch die Miete und Nebenkosten abgezogen und ich weiß nicht, woher ich diese 15,00€ mtl. noch nehmen soll, da ich noch nicht mal etwas von meinem Einkommen sparen kann. Gilt die Pfändungstabelle auch für diesen Sachverhalt?

ANTWORT: Gut, das gehört leider überhaupt nicht zum Thema Pfändungstabelle. Bitte denken Sie daran, dass wir hier an dieser Stelle zum Artikel über die Pfändungstabelle generell nur Fragen beantworten (wollen), die damit zu tun haben. Ich werde Ihnen trotzdem kurz antworten: Die Restschuldbefreiung bezieht sich natürlich nicht auf die Kosten. Ich rate in Fällen wie dem Ihren immer dazu, vor Ausspruch der Restschuldbefreiung die Weiterstundung der Kosten direkt beim Insolvenzgericht zu beantragen. Sollte ein solcher Antrag noch möglich sein, dann wäre das die beste Lösung für Sie. Bei einem solchen Antrag (§ 4b Abs. 1 InsO) kann das Gericht eine weitere Stundung beschließen, wobei es dann regelmäßig so ist, dass Sie nur noch verpflichtet sind, wesentliche Änderungen im Einkommen mitzuteilen. Wenn Sie diesen Antrag nicht stellen, wird die Landesjustizkasse den gesamten Betrag geltend machen und aufgrund des Einkommens gegebenenfalls Teilzahlungssummen bestimmen.

Hallo, Wie ist es mit Weihnachtsgeld? Habe gehört man könnte bei Gericht beantragen das Geld anteilig zu behalten. Leider wusste beim Amtsgericht niemand etwas davon und auch die schchuldnerberatung könnte mir keine Antwort geben.

ANTWORT: Leider hat diese Frage mit der Pfändungstabelle nicht allzu viel zu tun. Das Weihnachtsgeld ist durch § 850a ZPO privilegiert, d. h., Anteile davon sind unpfändbar. Jetzt kommt es aber darauf an, wo eine Pfändung stattfindet. Ist das auf dem Konto der Fall, müssten Sie gegebenenfalls noch Anträge zur Freistellung stellen, sofern Ihr Freibetrag auf den P-Konto durch die Zahlung des Weihnachtsgeldes überschritten wird. Sollte eine Lohnpfändung vorliegen, errechnet der Arbeitgeber von sich aus den pfändbaren Betrag und beachtet auch von sich aus bereits, dass Teile des Weihnachtsgeld unpfändbar sind. Ein Antrag beim Amtsgericht ist also nur dann erforderlich, wenn lediglich eine Kontopfändung vorliegt oder eine Kontopfändung neben der Lohnpfändung besteht.

Ich hab eine Frage warum gibt es 2 Tabellen bei der einen muss man weniger bezahlen und bei der anderen mehr? Mein Einkommen beträgt 1.349 Euro und mir wurden 186,-Euro abgezogen.Ist das richtig?

ANTWORT: Es gibt nur eine Tabelle gemäß § 850c ZPO. Wenn ich aber die Zahlen berücksichtige, die Sie hier nennen, vermute ich einmal, dass Sie vielleicht nicht wissen, dass diese Tabellen auch mal aktualisiert werden. Dies geschah zuletzt zum 01.07.2017. Die Tabellen werden in der Regel aller 2 Jahre aktualisiert, wodurch sich regelmäßig auch der Pfändungsfreibetrag erhöht. Der von Ihnen genannte Pfändungsbetrag von 186,28 € bestand (ohne Unterhaltsverpflichtungen) bei dem von Ihnen benannten Einkommen bis 30.06.2017. Ab dem 01.07.2017 beträgt der pfändbare Anteil eines Einkommens von 1.349 € allerdings nur noch 144,34 €. Sollte Ihr Arbeitgeber gleichwohl noch den alten Betrag abziehen, stellt das einen groben Berechnungsfehler dar und Sie könnten in diesem Falle die Nachzahlung der zuviel abgeführten Beträge verlangen.

Wie kann ich die Erhöhung des Pfändungsfreien Einkommens beantragen?

Ich habe keine Kinder. Mein Insolvenzverwalter bekommt bereits von meinem Arbeitgeber den jeweiligen Pfändbaren Betrag direkt überwiesen. Ich bin dennoch über dem Grundbetrag und habe einen höheren Pfändungsfreibetrag, wie man auch in der Tabelle sehen kann bei einem Nettoeinkommen von ca. 2200 Euro.

Ich habe die B e s c h e i n i g u n g nach § 850k Abs. 5 ZPO über die gemäß § 850k Abs. 2 ZPO im jeweiligen Kalendermonat nicht erfassten Beträge auf einem Pfändungsschutzkonto gefunden. Jedoch ist für mich nicht ersichtlich, ob dann der dauerhafte Betrag, der vom Arbeitgeber überwiesen wird pfändungsfrei ist. Muss ich die Bescheinigung monatlich abgeben und wenn die Bescheinigung zählt, was muss ich in diesem Fall ankreuzen? Kinder und Krankheiten fallen ja in diesem Fall weg.

ANTWORT: Das funktioniert nicht mit Bescheinigung. Das P-Konto gewährt generell nur immer einen Grundfreibetrag, der ohne Unterhaltsverpflichtungen eben nur 1133 € beträgt. Um den vollen unpfändbaren Betrag auf dem Konto zu sichern, müssen Sie einen Antrag nach 850k Abs. 4 ZPO stellen. Ich empfehle Ihnen dazu, unsere speziellen Artikel dazu (insbesondere hier) einmal zu lesen.

Ich beziehe eine Erwerbsunfaehigkeitsrente und habe duch meinen Ex-Mann erhebliche Schulden, jetzt habe ich gelesen das gem Paragraph 850b 1 ZPO die EU-Rente unpfaenbar ist. Stimmt das?

ANTWORT: Das wäre mir zumindest neu. Unabhängig davon müssen Sie aber auch § 850b Abs. 2 ZPO lesen. Das relativiert die Sache ohnehin.

Guten Tag. Ich werde in die Privatinsolenz gehen. Das Kindergeld ist ja nicht pfändbar wie sieht es aus mit Kindesunterhalt?

ANTWORT: Ja, das stimmt, das Kindergeld ist unpfändbar und wird bei der Berechnung des pfändbaren Anteils des Einkommens deshalb nicht herangezogen. Der Unterhalt spielt ebenfalls keine Rolle hierbei, allerdings aus einem anderen Grund: Unterhalt gilt als Einkommen der Person, für die er geleistet wird. Es erhöht also das Einkommen der Eltern im technischen Sinne nicht und kann deshalb auch nicht zur Berücksichtigung des pfändbaren Anteils Ihres Einkommens herangezogen werden. Sollte das Kind auf diese Weise allerdings genügend eigenes Einkommen haben, könnte das zur Herabsetzung der Pfändungsfreigrenze bei Ihnen führen (§ 850c Abs. 4 ZPO). Das ist aber regelmäßig bei den typischen Unterhaltszahlungen nicht der Fall. Ein Problem kann es allerdings mit dem Konto geben, falls der Unterhalt auf Ihr Konto geht. Denn die Zahlungen für die Kinder aus Unterhalt belasten Ihren Freibetrag auf dem P-Konto. Während die Kindergeldzahlung durch einfache Bescheinigung freigegeben werden können, ist das bei Unterhalt nicht der Fall. Sie sollten daher vielleicht die Möglichkeit untersuchen, ob es nicht möglich ist, die Unterhaltszahlung auf das Konto des entsprechenden Kindes zu veranlassen. Das wäre rechtlich auch in Ordnung, denn (wie gesagt) es handelt sich ja um Einkommen des Kindes. Das sind alles typische Fragen, die Ihre Schuldnerberatung vor Einreichung der Verbraucherinsolvenz mit Ihnen klären sollte.

Hallo. Ich hab da auch mal eine Frage. Ich arbeite derzeit Teilzeit, meine Frau ist im siebten Monat schwanger. November kann ich endlich eine Vollzeitstelle anfangen, meine Frau bezieht noch ALG1 und wir zusammen aufstockend ALG2. Jetzt bekommt sie ja bald Mutterschaftsgeld und danach Elterngeld. Für das Kind bekommen wir natürlich Kindergeld. Meine Frage ist nun: Inwieweit beeinflusst das “Einkommen” meiner UHP meine Unterhaltspflicht? Wird da irgendwie was verrechnet oder bleibt es da bei 2 UHP? Gibt es überhaupt sowas wie eine halbe UHP?

ANTWORT: Es bleibt so lange bei der Berücksichtigung der beiden Unterhaltspflichten, bis ein Gläubiger einen Antrag stellt, dass eine Unterhaltspflicht unberücksichtigt bleiben soll. Dies kann dann geschehen, wenn die Vermutung besteht, dass das eigene Einkommen eines Unterhaltsberechtigten ausreicht, um sich selbst zu unterhalten. Hierüber entscheidet im Normalfall des Vollstreckungsgericht. Es kann entscheiden, dass es bei der vollständigen Berücksichtigung der Unterhaltspflicht bleibt, oder dass die Unterhaltspflicht nur noch teilweise oder gar nicht mehr berücksichtigt wird. Das ist immer das Produkt einer ganz konkreten Entscheidung im Einzelfall.

Ohne diesen Antrag des Gläubigers (nach § 850c Abs. 4 ZPO) und die Entscheidung des Gerichts bleibt es also in jedem Falle bei der Berücksichtigung der Unterhaltspflicht. Verrechnet wird allerdings von vornherein gar nichts. Es geht bei § 850c Abs. 4 ZPO lediglich darum, dass bei genügendem Einkommen einer unterhaltsberechtigten Person dessen Berücksichtigung nicht mehr notwendig ist. Kindergeld ist in jedem Falle unpfändbar.

Hallo, Mir drohen derzeit Pfaendungen, da ich im Ausland unvorhersehbare Kosten hatte die von der Versicherung nicht uebernommen wurden.Daher konnte ich meine Verbindlichkeiten ( Kredite) 3 Monate nicht bezahlen und sinke nun immer tiefer in die Schuldenfalle.Ich beziehe eine Volle Erwerbsunfaehigkeitsrente ueber 1058,83 Euro und ine kleine Rente meiner Pensionskasse von Netto 447,75 Euro.Da mein Dispo bei der Hausbank schon ueber das vereinbarte Limit liegt habe ich zur Sicherheit bevor eine Komplett Pfaendung auf mich zukommt ein P-Konto bei der Fidor Bank angelegt.Nun wollte ich von der Fidor Bank gern wissen was mir bei einer Pfaendung monatlich von meiner Rente zum Leben bleibt, da ich laut Pfaendungsrechner als getrennt lebend mit einem gesamten Netto-Renteneinkommen von 1506,94 Euro als Ergebnis gezeigt bekomme, dass 256,34 Euro monatlich pfaendbar waere. Die Antwort der Fidor Bank ist leider nicht identisch.Die Antwort der Fidor Bank lautet wie folgt : Guten Tag Herr XXX,

gerne nehmen wir uns Zeit, um auf Ihre Nachricht zu antworten. Uns ist dieser Stand leider nicht bekannt. Der Freibetrag liegt momentan bei 1.133,80EUR. Falls Sie eine Pfändung haben, steht Ihnen nur dieser Freibetrag zur Verfügung, es sei denn, Sie haben einen erhöhten Freibetrag.

Meine Frage ist jetzt – Was stimmt denn nun und wieviel darf wirklich von meiner Rente gepfaendet werden wenn mir laut meiner Bank 1133,80Euro also 373,14 Euro gepfaendet werden und laut Pfaendungsrechner auch in ihrem Portal nur 256,34 Euro pfaendbar sind? Fuer ihre Bemuehungen bedanke ich mich im Voraus recht herzlich und waere froh von profesioneller Stelle eine Antwort zu bekommen auf die man sich verlassen kann.

ANTWORT: Das ist kein Widerspruch. Das eine ist die Frage, wieviel vom Einkommen pfändbar ist und das andere, wieviel auf dem P-Konto geschützt ist. Das differiert. Die Pfändungstabelle gibt für jede Einkomemnshöhe einen gesonderten Freibetrag aus. Dieser kann höher liegen als der Freibetrag auf dem P-Konto, denn der Freibetrag richtet sich nach der Höhe des Einkommens. Auf dem Konto ist das erst einmal anders: Der Grundfreibetrag auf dem P-Konto ist statisch, d.h., er bildet nicht den im Einzelfall bestehenden unpfändbaren Einkommensbetrag gem. § 850c ZPO ab. Wenn jemand keine Unterhaltspflichten hat, ist dieser Grundfreibetrag ca. 1.130 Euro hoch. Wenn diese Person zum Beispiel 2.000 Euro netto verdient, ist der Pfändungsfreibetrag aber höher, nämlich ca. 1.300 Euro. Man muss hier einen Antrag stellen, um den Teil ebenfalls auf dem Konto zu sichern, der nach § 850c ZPO unpfändbar ist. Wie man einen solchen Antrag stellt, haben wir in einem Artikel dargestellt, den ich Ihnen sehr ans Herz legen möchte:

https://www.schuldnerhilfe-direkt.de/§-850k-zpo-antrag-selbst-gestellt-teil-2/

Hallo, Ich bin als Flexible Arbeitskraft eingestellt, und verdiene ca. 700 – 900 Euro rest wird von der ArgeII aufgestockt. Meine frage wie hoch wäre meine Pfändungsgrenze und wird das Kindergeld bei der Pfändungsgrenze angerechnet? Habe zwei kinder und erwarte in den nächsten Wochen eine nachzahlung vom Kindergel, zählt die nachzahlung auch als Einkommen?

ANTWORT: Kindergeld ist zwar auch Einkommen, aber stets unpfändbar, so dass es bei der Feststellung des pfändbaren Einkommens garf keine Rolle spielt. Nachzahlungen werden auf den Monat zurückgerechnet, für die sie gezahlt werden, und dann wird in dem betreffenden Monat rückwirkend der pfändbare Betrag festgestellt. Aber: Bei Ihnen spielt das keine Rolle, da das Kindergeld ja unpfändbar ist. Das heißt, das auch eine Nachzahlung unpfändbar sein muss. Beim P-Konto müssen Sie aber ggf. noch einen Antrag stellen.

Hi ich verdiene 3300 ich bin verheiratet und habe ich zwei Kinder was würde bei mir zum pfänden

ANTWORT: Gehen Sie bitte zur Pfändungstabelle, suchen Sie dort die Zeile mit Ihrem Nettoeinkommen. Dann gehen Sie bitte in die Spalte, die Ihre Unterhaltszahl angibt. Dort können Sie dann Ihren pfändbaren Betrag ablesen. Bei 2 Kindern und 3.300 € netto (Pfändungsnetto) wären dies nach aktueller Pfändungstabelle 600,70 €, bei 3 Unterhaltspflichten (falls Ihre Frau hinzugerechnet werden kann) sind es 379,21 €.

Schönen guten Tag. Ich lebe zur Zeit von Hartz4, dies soll sich schnellstmöglich ändern. Ich werde in einen Beruf rutschen, indem ich Spesen bekomme. Diese werden nur dann ausgezahlt, wenn sie auch verbraucht wurden. Sprich Parken über Nacht oder Toilettengänge an Raststätten. Diese Spesen tauchen aber aus der Lohnabrechnung auf. Da ich bei diesem Betrag in Vorkasse getreten bin, frage ich mich, ob diese auch gepfändet werden können?!

ANTWORT: In der oben aufgeführten Tabelle können Sie nachlesen, wie viel von einem bestimmten Nettoeinkommen pfändbar ist. “Nettoeinkommen” ist aber nicht unbedingt das, was der Arbeitgeber schlussendlich als Endbetrag auf den Lohnzettel schreibt, denn es gibt auch Beträge, die vorher herausgerechnet werden müssen, da sie ganz oder teilweise unpfändbar sind. Im wesentlichen ist das geregelt in § 850a ZPO. Dort sind Aufwandsentschädigungen ausdrücklich als unpfändbar benannt. Das bedeutet, dass bei einer Pfändung zunächst die Aufwandsentschädigung vom Einkommen herausgerechnet werden muss und erst der Restbetrag dann für die Tabelle relevant ist. Das macht bei einer Lohnpfändung der Arbeitgeber von sich aus.

Guten Morgen, Frage zur betrieblichen Altersvorsorge, grundsätzlich ist diese ja bei der Entgeltumwandlung pfändungsgeschützt. Jetzt ist mein Fall so: der Arbeitgeber zahlt monatlich 70 € betriebliche Altersvorsorge, dieses ist jetzt über ein Jahr durch einen Irrtum bei der Versicherung nicht auf das Konto gebucht worden und wurde dem Arbeitgeber zurückgeführt. Dieser hat einen neuen Vertrag bei einer anderen Versicherung abgeschlossen, aber was ist mit dem Erstattungsbetrag in Höhe von ca 900 €? Ist es möglich dass der Arbeitgeber mir bis zum Pfändungsfreibetrag, mein Nettogehalt ist 865 € monatlich, die betriebliche Altersvorsorge in Raten auszahlt? Vielen Dank im voraus

ANTWORT: Ich muss leider darauf hinweisen, dass die Frage mit dem Thema des Artikels (der Pfändungstabelle) nichts zu tun hat. Ansonsten kann ich dazu allerdings auch nur recht wenig sagen. Wenn der Arbeitgeber Zahlungen vorgenommen hat und diese dem Arbeitgeber zurückerstattet werden, hat das nichts mit Ihrer Pfändungsfreigrenze zu tun. Denn der Arbeitgeber erhält nicht Ihr Geld zurück, auf dass Sie Anspruch hätten. Deshalb kann ich momentan nicht sehen, wo da ein pfädungsrechtliches Problem entstehen sollte.

Hallo, Darf der Insolvenzverwalter mein Gehalt und anschließend noch mein Konto pfänden oder kann ich gegen die Kontopfändung vorgehen? So das der Freibetrag der mir nach Abzug der Pfändung von meinem Gehalt zur freien Verfügung steht. Gruß

ANTWORT: Also, richtig ist, dass der Insolvenzverwalter weder das Konto noch den Lohn pfändet. Mit der Beantragung der Insolvenz haben Sie den pfändbaren Teil des Lohnes an ihn abgetreten. Diese Abtretung macht er gegenüber Ihrem Arbeitgeber geltend, und dieser führt auf dieser Grundlage den pfändbaren Lohn an den Insolvenzverwalter ab. Das Konto ist ebenfalls nicht gepfändet, sondern fällt automatisch in die Masse. Deshalb ist der P-Konto-Schutz und die sonstigen Schutzmechanismen bei Eröffnung der Insolvenz der gleiche, wie bei einer Pfändung. D. h., die Insolvenzeröffnung wirkt auf das Konto wie eine Pfändung (ist aber natürlich keine). Sie sollten hier beim Insolvenzgericht einen Antrag stellen gemäß § 850k Abs. 4 ZPO auf Freigabe aller Zahlungen auf Ihr Konto, die von Ihrem Arbeitgeber kommen. Wir haben in einem Artikel konkret dargelegt, wie man einen solchen Antrag stellt, ich würde Ihnen dies ans Herz legen wollen.

Tipp: Richten Sie ein Pfändungsschutzkonto ein! Gibt es gratis bei der Bank!

ANTWORT: Vielen Dank, dem schließe ich mich an. Jedenfalls dann, wenn das Konto pfändungsbedroht ist oder gar eine Pfändung aufweist.

Guten morgen,, wie wird der pfändungsbetrag errechnet wenn das Kind nur zu 50 Prozent angerechnet wird

ANTWORT: Sie lesen dazu den Pfändungsbetrag für das betreffende Nettoeinkommen ohne Unterhaltsverpflichtung ab und teilen den abgelesenen Betrag dann durch 2.

Habe einen Offenbarungseid im Mai gemacht.Nun kommt ein Glaeubiger und will bei mir Zwangsvollstrecken,ich habe ausser Hartz4 nur noch eine Mietwohnung.Fliege ich aus der Wohnung oder was wollen sie zwangsvollstrecken

ANTWORT: Bitte achten Sie doch bei der Fragestellung darauf, wo Sie diese Fragen stellen. Es geht hier bei dem Artikel um die Pfändungstabelle, das hat mit Ihrer Frage überhaupt nichts zu tun. Die Vermögensauskunft (sehr viel früher hieß das mal Offenbarungseid, danach Offenbarungsversicherung, danach eidesstattliche Versicherung) dient letztendlich nur als Informationsinstrument für den Gläubiger. Er kann aufgrund dieser Vermögensauskunft erkennen, ob (und wenn ja wo) Pfändungen möglich und (im besten Falle) auch sinnvoll sind. D. h., auch wenn er bei Ihnen erkennen kann, dass nichts zu holen ist, kann er trotzdem pfänden. Die Pfändungen werden in diesem Fall eben nicht erfolgreich sein. Hartz IV ist in aller Regel in der Größenordnung, dass dort eine Pfändung von vornherein nicht erfolgreich ist oder abgewehrt werden kann. Es dürfte die Regel sein, dass Hartz IV unterhalb des einfachen Pfändungsfreibetrages von 1.133 € für eine Person ohne Unterhaltsverpflichtungen liegt. Aus der Wohnung können Sie nicht fliegen, da man hier allenfalls die Rückzahlung aus Betriebskostenabrechnungen oder die Rückerstattung der Betriebskaution pfänden könnte. Kein Gläubiger kann Ihr Mietverhältnis als solches kündigen. Das ginge selbst in der Insolvenz nicht. Pfändet er zum Beispiel die Rückerstattung auf Betriebskosten, dann heißt das, wenn es tatsächlich zu Rückerstattung kommt, dass diese dann dem Gläubiger überwiesen werden. Solange Sie ALG 2 erhalten, könnten Sie selbst dagegen etwas tun, da die Jobcenter diese Rückerstattungen verrechnen. Dasselbe gilt für die Rückerstattung der Mietkautionen bei Auszug. Man kann die zwar pfänden, relevant wird es allerdings erst in dem Moment, in dem Sie tatsächlich ausziehen und der Vermieter Ihnen die Mietkaution zurückerstattet.