Ab 1. Juli 2023 werden die Pfändungsfreigrenzen nicht unerheblich steigen. Die neuen Pfändungsfreigrenzen wurden im Bundesgesetzblatt (BGBl.-Veröffentlichung) veröffentlicht. Zuletzt waren die Pfändungsfreigrenzen zum 1. Juli 2022 erhöht worden.

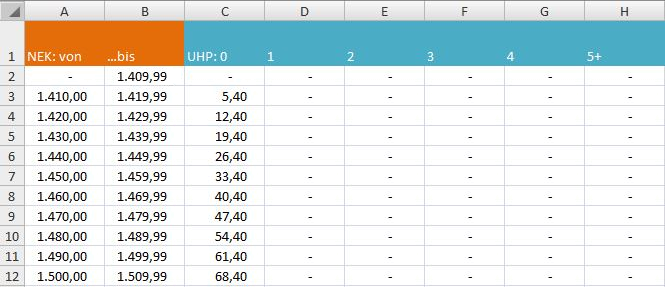

Damit steigt ab 1. Juli 2023 der monatlich unpfändbare Grundbetrag auf 1.402,16 EURO (vorher: 1.330,16 EURO). Dieser Betrag erhöht sich, wenn gesetzliche Unterhaltspflichten zu erfüllen sind, für die erste Unterhaltspflicht um monatlich 527,76 EURO (bisher: 500,62 EURO) und um jeweils weitere 294,02 EURO (bisher 278,90 EURO) für die zweite bis fünfte Unterhaltspflicht.

Folgen für das P-Konto: Auch hier steigen natürlich die Freibeträge (und zwar grundsätzlich automatisch). Der einfache Grundfreibetrag beträgt ab 01.07.2023 (ohne Unterhaltspflichten, Kindergeld usw.) 1.402,28 EURO, wird aber auf dem P-Konto gem. § 899 Abs. 1 ZPO auf 10 volle Euro aufgerundet, weshalb der Grundfreibetrag auf dem P-Konto 1.410,00 EURO beträgt.

EU-Richtlinie - Drei Jahre für alle!

EU-Richtlinie - Drei Jahre für alle!

Am 22.07.2017 hatte ich eine Frage gestellt, die Sie auch sehr verständlich beantwortet haben, dafür möchte ich mich bedanken! Eine Nachfrage auf Ihre Antwort habe ich nach Erhalt eines weiteren Schreibens welches mir heute gegeben wurde. Aus diesem Schreiben geht hervor, dass die Investitionsbank (IB) mit Wirkung 01.01.2006 die Einziehung Ihrer Forderung wieder selbst vornimmt. Kann/darf ich daraus ableiten,dass es sich bei der Forderung um eine Pfändung und nicht um eine Verrechnung durch eine Behörde handelt wie Sie es am 22.07.17 beschrieben hatten. Besteht u.U. die Möglichkeit, dass die IB den Vorgang wieder an die HSH Nordbank abgibt und es sich dann um eine Verrechnung durch andere Behörden handelt?

ANTWORT: Dann sieht es natürlich so aus, als wäre es keine Verrechnung. Nun muss ich auch sagen, dass ich das in meiner vorherigen Antwort auch nur mutmaßen konnte, da mir ja die Hintergründe völlig unbekannt sind. Es war, soweit ich mich entsinne, eine der wenigen Möglichkeiten, die bekannte Sachdarstellung logisch zu erklären.

Hallo! Ich habe eine Pfändungsmassnahme erhalten und meine Bank Schreibt mir nun, dass ich über mein Konto nicht mehr verfügen kann. Ich beziehe Erwerbsunfähigkeitsrente und Gewährung von Grundsicherung. Ich muss aber meine Fixkosten bezhlen. Was kann ich tun?

ANTWORT: Das hat mit der Pfändungsfreigrenze nichts zu tun, denn der Pfändungsschutz auf dem Konto verlangt zunächst die Einrichtung des P-Konto-Schutzes. Sie müssen Ihre Bank also auffordern, diesen P-Konto-Schutz für Ihr Konto einzurichten. Dies muss die Bank dann innerhalb der darauf folgenden drei Werktage tun. Ihr Freibetrag auf dem Konto schützt dann (rückwirkend auch für den laufenden Monat) zunächst einen Eingang von 1.133 €. Sofern Sie Unterhaltspflichten haben, können Sie dann eine Erhöhung durch eine Bescheinigung einer Schuldnerberatung bewirken. Sollte Ihr Einkommen über den Freibetrag des P-Konto liegen, müssten ggf. noch Anträge gestellt werden.

Ich bekomme Grundsicherung und verdiene durch unterschiedliche Möglichkeiten etwas dazu. Nun besteht die Möglichkeit für einen größeren Auftrag. Meine Frage ist: wird diese Pfändungsgrenze nur und immer monatlich festgesetzt oder gibt es eine Möglichkeit dies auf ein Jahr zu berechnen?

ANTWORT: Die Pfändungstabelle gilt grundsätzlich in der oben aufgeführten Form monatlich. Es gibt noch andere Festlegungen, die auf das tägliche oder wöchentliche Einkommen berechnet sind (also nur für kleinere Einheiten als einen Monat). Alles andere lässt sich allenfalls durch Anträge bei Gericht machen. Man könnte grundsätzlich natürlich überlegen, ob es zum Beispiel bei Selbstständigen sinnvoll wäre, den Jahreseinkommensbetrag durch 12 zu rechnen und daraus dann den pfändbaren Betrag monatlich zu bestimmen. Aber das wäre in der Praxis viel zu kompliziert und wird deshalb auch nicht regulär so gehandhabt. Freilich ist es (wie gesagt) möglich, Anträge bei Gericht zu stellen, um von dort eine entsprechende Entscheidung zu erhalten. Auch für Selbstständige gilt mittelbar (über § 850i ZPO) die Pfändungstabelle über § 850c ZPO (und dort ist auch nicht entscheidend, wann jemand Einkommen erhält, sondern für welchen Monat). Die Schwierigkeit in der Praxis ist aber, dass man die Eingänge der Zukunft selten vorhersagen oder belegen kann, so dass es im Prinzip immer erst nachträglich möglich ist, das zu beantragen.

Meine Schwiegermutter erhält 1430,21 € (inkl. 97,30€ Zuschuss KV/PV) Altersrente, hat den Pflegegrad 3, lebt bei Ihrer Tochter und wird von ihr gepflegt. Sie beteiligt sich an den laufenden Kosten.

Zur Feststellung einer zu leistenden Pfändungsangelegenheit (Forderung besteht auf ein ehemaliges Pfandobjekt) soll sie eine Kostenaufstellung (Einnahmen/Ausgaben) vorlegen. Ist es nicht ausreichend, wenn sie ihren aktuellen Rentenbescheid und Kranken-/Pflegeversicherungsbescheid (243,25€) vorlegt. Nach meiner Bewertung kämen bei ihr nur diese Positionen in die Berechnung, oder? Miete, Telefon, Versicherungen usw. bleiben nach meiner Kenntnis unberücksichtigt. Wenn ich die Tabelle richtig anwende, hätte sie einen unpfändbares Einkommen von 1154,62€ und müsste 32,34 € entrichten. Sind meine Bewertungen zutreffend?

ANTWORT: So wie Sie es schildern, vermute ich, dass die Pfändungstabelle bei Ihrer Schwiegermutter nicht einschlägig ist. Wenn es sich um eine normale Pfändung handelt, da haben Sie recht, dann wäre der Einkommensnachweis zur Beurteilung des pfändbaren Einkommens völlig ausreichend. Die Aufstellung der Einnahmen und Ausgaben ist aber häufig dann erforderlich, wenn es sich nicht um eine Pfändung, sondern um eine behördliche Verrechnung handelt. Es gibt leider Gottes immer noch die Möglichkeit für Behörden, in bestimmten Situationen Verrechnungen durch andere Behörden vorzunehmen. Für die gilt dann nicht die Pfändungstabelle sondern der niedrige soziale Selbstbehalt. Es handelt sich dabei um eine vollständige Aushebelung des Pfändungsrechts, die letztendlich aus keiner rechtlichen Sichtweise her nachvollziehbar ist. Gleichwohl handelt es sich dabei um geltendes Recht. In diesen Fällen ist es dann so, dass man seinen sozialen Bedarf selbst nachweisen muss. Das bedeutet, dass man am Ende in der Regel sehr viel weniger Geld zur Verfügung hat, als es normalerweise nach der Pfändungstabelle der Fall wäre. Ich kann natürlich nicht wissen, ob das tatsächlich in Ihrem Falle so ist und ob (falls es so ist) die Voraussetzungen für eine solche Verrechnung hier vorliegen. Falls es nicht um eine Verrechnung geht, kann es natürlich auch eine bloße Selbstauskunft sein, wie sie sehr häufig von Inkassounternehmen verwendet wird um festzulegen, welchen mtl. Betrag man erwartet. Kurzum, ohne zu wissen, wer hier was weshalb will, lässt sich Ihre Frage leider nicht sinnvoll beantworten.

Ich würde gerne wissen ob meine Lebenspartnerin in die Unhaltpflicht mit aufgenommen werden kann. Wir wohnen in gemeinsamen Wohnung jnd haben einen sohn!? Meine Partnerin bekommt momentan knapp 90€ Hartz IV.

ANTWORT: Zumindest nicht direkt, da “Unterhaltspflichten” in diesem Sinne nur bestehen, wo es die Gesetzeslage vorsieht (insb. leibliche Kinder und Ehepartner). Das ist bei bloßen Lebensgemeinschaften nicht der Fall. Gleichwohl können Sie aufgrund der faktischen Belastung, die durch die absurde (aber gleichwohl geltende) lex specialis der Jobcenter im Rahmen von Bedarfsgemeinschaften entsteht, eine Erhöhung Ihres Freibetrages durchsetzen. Dies funktioniert allerdings leider nicht automatisch, sondern nur aufgrund eines Antrags. Die Antragsnorm hierfür ist § 850f ZPO, es handelt sich um außergewöhnliche Aufwendungen. Im Endeffekt können Sie den Antrag gleich so stellen, dass Sie in gleicher Weise pfändungstechnisch behandelt werden, als wäre eine Unterhaltspflicht da. Die Erhöhung des Freibetrages für diese Fälle ist inzwischen durch die Rechtsprechung hinreichend geklärt, Sie können daher einigermaßen sicher sein, dass Sie diese Erhöhung auf Antrag auch erhalten (also nicht von bockigen Rechtspflegern abschrecken lassen!).

Hallo wenn das Gehalt aus dem Monat Juni erst im Juli ausbezahlt wir ist dann noch die alte Tabelle an zu wenden oder die neu die ab dem 01.07.2017 bestand hat. MfG Peter

ANTWORT: Wenn es der Arbeitgeber richtig macht, dann ist die alte Tabelle anzuwenden, denn es kommt hier immer darauf an, für welchen Zeitraum die Lohnzahlung erfolgt.

Also ich hab Ende Mai Geld bekommen das war dann doch EG weil Freibetrag überschritten war, Anfang Juni hab ich dann meinen Freibetrag komplett ausgezahlt bekommen allerdings sind noch 1000€ auf dem aukehrungskonto da sagt man mir wird im Juli noch ausgezahlt. Ist es aber bis jetzt nicht hab ich noch Anspruch darauf??

ANTWORT: Das kann ich Ihnen nicht so recht beantworten, da ich nicht weiß, ob die Bank ordnungsgemäß das Geld zurückhält und warum. Gehört ehrlich gesagt auch überhaupt nicht zum Thema des Artikels, weil es allenfalls Fragen des P-Konto-Schutzes betrifft. Ich kann nur vermuten, dass die Sachlage so ist: Die Bank hat aus dem Vormonat alles einbehalten, was über Ihrem Freibetrag lag. Das wird dann als Einkommen des nächsten Monats behandelt und dort auch ausgezahlt, dann aber im Folgemonat auch wieder mit den sonstigen Eingängen zusammengerechnet. Im Folgemonat kann also dasselbe passieren: Einbehalt, Auszahlung im Folgemonat, Zusammenrechnung im Folgemonat. Bei diesen Geldern ist es oft so, dass das bei vielen Banken nicht automatisch geht, also durch Mitarbeiter “händisch” freigegeben werden muss, weshalb dann häufig das Geld erst später zur Verfügung gestellt wird. So könnte es bei ihnen auch sein. Mehr kann ich Ihnen leider dazu nicht sagen, weil sich aus Ihrem Bericht keine weiteren Anhaltspunkte ergeben.

Ich habe eine Frau, zwei gemeinsame und drei Stiefkinder (die meiner Frau). Auf der Steuerkarte stehen 3.5 . Gilt nun der Freibetrag für nich plus 3 Personen oder auch für die Kinder meiner Frau? Ich verdiene 2250euro netto und meine Frau 450euro.

ANTWORT: Die Pfändungstabelle berücksichtigt nur Unterhaltspflichten. Diese ergeben sich aus dem Gesetz, der klassische Fall ist also der Ehepartner und die leiblichen Kinder (oder adoptierte Kinder). Für alle Personen, für die keine direkte Unterhaltspflicht besteht, ist § 850c ZPO zumindest nicht direkt anwendbar. Völlig unerheblich ist, was auf der Steuerkarte vermerkt ist. Diese Eintragung hat keinerlei Belang für die Festlegung der Zahl der Unterhaltspflichten einer Person. Sollten Sie ggü. den Kindern keine Unterhaltspflicht haben, können Sie den damit verbundenen Mehraufwand aber über eine gerichtliche Entscheidung (Antrag gemäß § 850f ZPO) geltend machen.

Hallo ich hab ein P konto jetzt meine frage wie oft kann eingehaltene geld freigegeben werden??

ANTWORT: Das kann ich nicht beantworten, da man dazu wissen muss, weshalb Geld einbehalten worden ist und worauf der Einbehalt beruht.

Meine Sparkasse hat den Betrag nicht zum 1.7. automatisch erhöht…so wurden bei mir 111 Euro unrechtmäßig abgezogen und ausgekehrt. Wie kann ich hier nun weiter verfahren. Für mich ist das viel Geld, dass ich benötige.

ANTWORT: Sie müssen sich in diesem Fall an die Sparkasse halten. Wenn diese Ihnen unrechtmäßig Geld abgezogen hat, dann müssen Sie dies von ihr wieder heraus verlangen. Das ist kein Thema des Pfändungsrechts, sondern ergibt sich aus der Vertragsbeziehung zwischen Ihnen und der Sparkasse. Die Sparkasse hätte Ihnen gegenüber dann ihre Pflichten ja nicht erfüllt.

Hallo. Ich bin berufstätig allerdings mit nicht gleichbleibendem lohn. Durchschnittlich verdiene ich 1000-1100 € netto. Nun soll ich 7350€ Rückstand an Unterhalt mit fortlaufenden Unterhalt von 150€ monatlich,jetzt gepfändet Lohn zahlen. Woraus erschlossen sich der Pfandfreie Betrag von 921,00 € aus meinem Lohn? Mfg

ANTWORT: Für Unterhaltspfändungen gilt die Pfändungstabelle nicht. In diesem Falle wird gerichtlich festgelegt, inwieweit Sie zur Erfüllung der Unterhaltspflicht herangezogen werden. Einschlägig ist hierfür § 850d ZPO, dessen Voraussetzung natürlich gegeben sein müssen. Anhaltspunkte für die Bestimmung des Selbstbehalts ist die sog. Düsseldorfer Tabelle. Aber, wie gesagt, die eigentliche Entscheidung wird hier durch gerichtliche Bestimmung getroffen.

Kann ein PKW eines Schwerbehinderten 100% G gepfändet werden?

ANTWORT: Sie müssen unterscheiden: wenn ein Gläubiger mit Zwangsmaßnahmen beim Schuldner zu Geld kommen will, stehen ihm dafür Pfändungsmöglichkeiten in das Einkommen und/oder das Vermögen zur Verfügung. Bei der Pfändungstabelle geht es einzig und allein um die Pfändbarkeit von Einkommen. Vermögen ist für sich gesehen in der Regel nicht gesondert pfändungsgeschützt, kann also grundsätzlich vollständig gepfändet werden. Allerdings gibt es auch hier Grenzen, es gibt also Gegenstände, in die nicht gepfändet werden kann. Dies ist beispielsweise dann der Fall, wenn der Pkw nötig ist, um die Arbeitsstelle zu erreichen und dieser einen gewissen Wertbetrag nicht überschreitet. Auch bei gehbehinderten Personen ist der Pkw notwendig und kann daher regelmäßig nicht erfolgreich gepfändet werden. Ich gehe davon aus, dass die Schwerbehinderung in Ihrem Falle zu einer Unpfändbarkeit des Fahrzeugs führt. Aber, wie gesagt, das hat mit der Pfändungstabelle nichts zu tun.

Hallo, wie sieht es eigentlich bei Lohnpfändungen aus? Aktuell werden mir von meinen Gehalt nur 900 Euro zur Verfügung gestellt. Ändert sich dadurch nun etwas und wenn ja, muss ich auch selbst noch etwas beantragen oder muss das automatisch angepasst werden?

ANTWORT: Die Pfändungstabelle gilt für jede Art von Pfändung des Einkommens. Die Lohnpfändung ist hier natürlich das klassische Beispiel. D. h., der Arbeitgeber wendet bei Vorliegen der Lohnpfändung die Pfändungstabelle an, um festzustellen, wie viel dem Gläubiger abgeführt werden muss. Die Tatsache, dass von Ihrem Gehalt nur 900 € verbleiben spricht allerdings dafür, dass es sich nicht um eine Pfändung handelt, für die die Tabelle anwendbar ist. Sprich, es ist wahrscheinlich eine Pfändung aus Unterhaltsschulden, für die § 850d ZPO einschlägig ist. Hierfür gilt nun gerade die Tabelle nach § 850c ZPO nicht, sondern eine gerichtliche Festlegung. Das bedeutet, dass eine automatische Anpassung bei Erhöhung der Pfändungsfreigrenze gemäß § 850c ZPO auf die Pfändung aufgrund gerichtlicher Festlegung nicht erfolgen kann. Das bedeutet nicht, dass die Erhöhung der Freigrenze nach § 850c ZPO völlig unwesentlich ist für den Selbstbehalt nach § 850d ZPO. Sie müssen eine Anpassung aber hier durch einen entsprechenden Antrag selbst erst herstellen.

Hallo… Erhöht sich das automatisch oder muss ich einen neuen Antrag stellen? Lg

ANTWORT: Ja, das geschieht automatisch. Und zwar nicht nur direkt beim Lohn, sondern auch der Freibetrag auf dem P-Konto wird automatisch zum 01.07.2017 angepasst.

Korrektur:

der letzte Satz meines Kommentars muss natürlich korrekt lauten:

Wie erklärt sich die Differenz von 6,19 €? Wo liegt nun der tatsächliche Grund-Freibetrag für einen SCHULDNER ohne Unterhaltspflichten?

ANTWORT: Der scheinbare Widerspruch ergibt sich daraus, dass es bei § 850c ZPO nicht um die Festlegung eines Grundfreibetrages geht, sondern um die Feststellung des pfändbaren Anteils von einem konkret erzielten Nettolohn. Im Prinzip ist es doch so: Sie sagen mir, wie hoch ihr Nettoverdienst ist und wie viele Unterhaltsverpflichtungen Sie haben und ich sage Ihnen, wie viel von diesem Einkommen pfändbar ist. Haben Sie ein Einkommen von 1.139,99 €, dann sind keinerlei Gelder von diesem Einkommen pfändbar. Auf den Grundfreibetrag kommt es hier also überhaupt nicht an. Dieser Betrag ist für andere Zwecke nötig, zum Beispiel für die Festlegung oder Bearbeitung des P-Konto-Freibetrags. Und zum P-Konto besteht der wesentliche Unterschied, dass dort eben nicht das pfändbare Einkommen gemäß Tabelle aufgrund eines bestimmten Einkommens gewährleistet wird, sondern nur ein allgemeiner Grundfreibetrag geschützt ist. Dieser Grundfreibetrag auf dem P-Konto ist deshalb auch genau 1.133,80 € hoch und nicht etwa 1.139,99 €. Letzteres wäre schon deshalb nicht der korrekte allgemeine Grundfreibetrag, weil bei 1.140 € (ohne Unterhaltsverpflichtung) 4,34 € pfändbar sind. Ziehen Sie diese 4,34 € von 1.140 € ab kommen Sie weit unterhalb dieser 1.139 € an. Daraus ergibt sich schon rein rechnerisch, dass 1.139,99 € nicht der Grundfreibetrag sein kann. Wenn Sie mich jetzt fragen, wieso es sein kann, dass jemand mit einem Einkommen von 1.139,99 € überhaupt nichts abführen muss, während derjenige mit 0,01 € mehr Einkommen dann 4,34 € abführen muss, dann muss ich Ihnen sagen, dass das aus der Struktur der Tabelle folgt, die immer einen bestimmten Differenzraum für einen bestimmten pfändbaren Betrag zusammenfasst. Zum Beispiel gilt für alle Nettoeinkommen zwischen 1.160,00 und 1.169,99 derselbe pfändbare Betrag. Das bedeutet automatisch, dass derjenige mit 1.169,99 Euro Nettoeinkommen neun Euro weniger pfändungsfrei hat als derjenige mit 1.160,00 Euro.

Die aktuelle Pfändungstabelle weist einen pfändungsfreien Grundbetrag von 1.139,99 € aus. Im Text schreiben Sie jedoch: “Damit steigt ab 1. Juli 2017 der monatlich unpfändbare Grundbetrag auf 1.133,80 €”.

Wie erklärt sich die Differenz von 6,19 €? Wo liegt nun der tatsächliche Grund-Freibetrag für einen Gläubiger ohne Unterhaltspflichten?

Gehört PflegeGeld zum Freibetrag oder ist das unabhängig ebenfalls frei zu den 1133 zuzurechnen

ANTWORT: „1133“ – damit meinen Sie offensichtlich Ihren Freibetrag? Gut, ich denke es geht Ihnen im wesentlichen um die Frage, ob Pflegegeld pfändbar ist. Nein, das ist es nicht. Pflegegeld wird sozusagen für einen bestimmten Zweck gezahlt, der natürlich nicht durch eine Pfändung vereitelt werden können soll. Ich kann nur wiederholen, dass derartige Fragen allerdings überhaupt nichts mit der Pfändungstabelle zu tun haben.

Guten Tag, Hallo, bin schon einige Wochen am kämpfen, aber ich komme nicht weiter, daher mein Weg hierher und meine Frage. Bin seit zwei Jahren verwitwet, erbte auch Verbindlichkeiten, die ich auch bis jetzt zahlen konnte. Durch Krankheit verlor ich meinen Minijob und kann auch keinen mehr aufnehmen. Jetzt fehlt das Geld und Pfändungen stehen an bzw. laufen. Sachverhalt: P-Konto ist eingerichtet, zwei Unterhaltspflichtige, Kinderfreibeträge 2 Kinder, Kindergeld 2 Kinder, macht pfandfreien monatlichen Sockelbetrag von 2.087,21 Euro Bisher wurde vom Konto nichts gepfändet, aber es steht bevor. Problem: Mein Einkommen ist höher, bestehend aus Witwenpension, Erwerbsminderungsrente, so dass laut Pfändungstabelle 350 Euro zu pfänden sind. Nun müsste ich den pfandfreien monatlichen Sockelbetrag erhöhen, da die Pfändungstabelle ja bei mir greift. Die Sparkasse weiss nicht wie und wo ich das machen soll. Der Rechtspfleger am Amtsgericht sagte mir, dass er das direkt beim zuständigen Amtsgerichts eines jeden einzelnen Gläubigers beantragen muss. Meine Frage ist jetzt, wer bestätigt mir mein Gesamteinkommen (Nachweise habe ich ja) damit die Sparkasse gemäss Pfändungstabelle an die Gläubiger zahlt und nicht alles komplett weg ist, was über dem niedrigsten pfandfreien monatlichen Sockelbetrag liegt? Sparkasse: sowas hatten wir noch nie

Amtsgerichts: hatten wir noch nie Vielen Dank

ANTWORT: In diesem Fall müssen Sie einen Antrag auf Freigabe der unpfändbaren Bestandteile ihrer Einkommen stellen. Falls es mehrere Pfändungs- und Überweisungsbeschlüsse gibt, müssen Sie gegen alle diese Beschlüsse vorgehen. Falls diese Beschlüsse von verschiedenen Amtsgerichten oder Behörden erlassen worden sind, dann parallel bei verschiedenen Behörden. In jedem Falle sollten Sie, auch wenn sie Hilfe in Anspruch nehmen wollen, zunächst einmal herausfinden, wer alles gepfändet hat und wo. Das hat allerdings nur ganz am Rande etwas mit der Pfändungstabelle zu tun. Wenn Sie sich einen Überblick über diese Fragestellung schaffen wollen, empfehle ich Ihnen folgende Artikel zu lesen:

1. Antragstellung für Kontofreigabe – Wenn der Lohn aufs Konto kommt, Teil 1

2. § 850k Abs. 4 ZPO – Antrag selbst gestellt – Wenn der Lohn aufs Konto kommt, Teil 2

Aber eigentlich möchte ich Ihnen raten, jemanden mit entsprechender Kenntnis zu beauftragen, diese Anträge zu stellen, denn zum einen könnten Sie sehr schnell damit überfordert sein, das selbst den Griff zu kriegen und zum anderen verlieren Sie allein dadurch, dass die Anträge nicht gestellt werden möglicherweise unnötig Geld. In den erwähnten Artikeln steht allerdings alles drin, was Sie wissen müssen, um den Antrag/ die Anträge auch selber stellen zu können. Also, wenn Sie sich das zutrauen, kann das gut funktionieren.

Die Bank oder Sparkasse ist jedenfalls nicht Ihr Ansprechpartner für diese Fragen. Sie können dort nur ihren statischen P-Konto-Freibetrag und zusätzlich noch die Bescheinigung gemäß § 850k Abs. 5 ZPO zur Erhöhung Ihres Freibetrags geltend machen. Das haben Sie aber (wenn ich es richtig verstanden habe) schon getan. Mehr kann die Bank für Sie nicht tun, weil sie zu mehr nicht berechtigt ist. Für alles weitere benötigt man entsprechende Beschlüsse, die nur auf Antrag gemäß § 850k Abs. 4 ZPO ergehen. Der Rechtspfleger bei Gericht “kann helfen”, wenn er weiß, was Sie wollen, aber auch das stößt hier wohl auf Probleme, soweit ich sehen kann. Natürlich kann er auch nur die Anträge entgegennehmen, die sein Gericht betreffen. Also, wie gesagt, nehmen Sie das besser selbst in die Hand bzw. beauftragen Sie jemanden damit.

Hallo, eine Frage, wenn Schulden des verstorbenen Ehepartners ausgegeschlagen wurden, wurde mir von der Schuldnerberatung so vorgeschlagen, da es für mich dann besser wäre, damit kein Gläubiger mehr von mir etwas fordern kann, nun hat sich aber ein Gläubiger an die Witwenrente gemacht, und deshalb wird von der Witwenrente ein Betrag sofort einbehalten, obwohl an die Schuldensanierung weiterhin ein Betrag gezahlt wird, der an die Glübiger verteilt wird. Vielen Dank

ANTWORT: Das gehört wirklich nicht zur Pfändungstabelle, aber ich möchte es gleichwohl kurz beantworten: die Ausschlagung des Erbes und Ihre Witwenrente haben ja nichts miteinander zu tun. Falls Sie allerdings damit sagen wollen, dass ein Gläubiger des Verstorbenen trotz Ausschlagung bei Ihnen pfändet (technisch wüsste ich allerdings nicht, wie das gehen soll, ohne einen Titel gegen Sie zu haben), gibt es nur einen einzigen Rat: Wehren Sie sich gegen diese Pfändung mit allen Mitteln. Die Witwenrente ist nicht Teil der Erbmasse, sie steht Ihnen als eigenes Recht zu.

Hallo ich bin verheiratet und habe 2 Kinder. Was wäre da der Freibetrag.

ANTWORT: Das können Sie sehr gut in der Tabelle ablesen, besser als ich, denn Sie sind in der Lage, die Frage genauer zu beantworten, als ich es aufgrund Ihrer Daten hier könnte, mir fehlt nämlich hierzu ein ganz wesentlicher Baustein: die Höhe Ihres Nettoeinkommens. Natürlich gibt es einen generellen Freibetrag (falls Sie das meinen): Die Pfändbarkeit beginnt bei 2 Unterhaltspflichten (nach der neuen Tabelle) ab 1.800 €, bei 3 Unterhaltspflichten bei 2.040 €. Der Freibetrag, um den es aber in der Tabelle geht, das ist, was nach Abzug des pfändbaren Betrages vom jeweiligen Lohn jeweils verbleibt.

Habe ein P-Konto. Da mein Sparbuch verschwunden ist, mußte ich es kündigen. Gilt da auch der Pfändungsschutz ?

ANTWORT: Bite nicht böse sein, aber ich weiß wirklich nicht, was Sie wissen wollen und was das mit der Pfändungstabelle zu tun hat.

Hallo. Ich bekomme netto 699 Euro von Arbeit ausgezahlt. Bei mir lebt nein Kind, 13 Jahre, was noch Kindergeld 190 Euro und Unterhalt 375 Euro erhält. Nun wurde von meinem Arbeiterseinkommen die geschuldete Summe von 155 Euro sofort einbehalten. Ist das rechtens. Falls nicht, an wen muss ich mich wenden? An den Arbeitgeber oder an den Gläubiger? Lg

ANTWORT: Zwar gibt es einige wenige Ausnahmen, wo auch in den geschützten Pfändungsbereich gepfändet werden kann. Da müssten aber ganz besondere Voraussetzungen gegeben sein und selbst dann wäre es bei Ihrem Einkommen kaum möglich, Gelder abzuziehen. Ich gehe daher mit sehr hoher Sicherheit davon aus, dass hier Ihr Arbeitgeber einen Fehler gemacht hat. Arbeitgeber ohne entsprechend ausgebildete Lohnabteilung machen zum Teil abenteuerliche Fehler bei der Pfändungsberechnung. In jedem Fall ist der Ansprechpartner dann der Arbeitgeber selbst, denn er ist verpflichtet, Ihnen den richtig berechneten Lohnbetrag auszuzahlen. Hat er also an den Gläubiger zu viel ausgezahlt, muss er Ihnen den Differenzbetrag nochmals auszahlen und versuchen, das Geld dann bei diesem Gläubiger zurückzuholen.

Guten Tag. Ich habe Brutto 486 Euro Rente und habe 1 Unterhaltspflicht. Junge 2 jahre. Darf mir die Rentenversicherung für das Sozialamt 150 Euro Rückzahlung einbehalten. Sie machen das schon 3Jahre.

ANTWORT: Sie sehen in der Pfändungstabelle ja nur, was nach § 850c ZPO pfändbar ist. Was bei Ihnen mit hoher Wahrscheinlichkeit vorliegt, ist eine Verrechnung, die unter bestimmten Umständen bei Behörden möglich ist. Bei diesen Verrechnungen ist dann nicht mehr § 850c ZPO relevant, sondern der soziale Mindestbedarf, den man zu allem Unglück auch noch selbst nachweisen muss und der weit unter dem unpfändbaren Einkommen gem. § 850c ZPO liegt. So sehr ich diese unlogische Konstruktion zugunsten des Staates auch kritisiere, es handelt sich hierbei um geltendes Recht. Da Sie also keine Pfändung haben, ist die oben genannte Tabelle nicht anwendbar.

Guten Tag, mein P-Konto ist komplett vom IV/TH freigegeben worden. Nun zu meiner Frage: Ich bekomme Hinterbliebenenversorgung (Beamter) zzügl. Erwerbsminderungsrente. Hinterbliebenenversorgung 979,17€ abzügl. KV 296,30€ dazu 802,–€ brutto!(brutto)Erwerbsminderungsrente. Zählt jetzt der Betrag von 802,–€ oder der Nettobetrag in Höhe von 748,01€? Es ergibt einen Unterschiedsbetrag von ca 50€.

ANTWORT: Die pfändbaren Einkommen werden aus dem Nettoeinkommensbezug berechnet. Abgezogen werden müssen immer der KV/PV und auch die mtl. Steuebelastung für das Einkommen. Eine andere Frage ist, wie genau das jeweils ausgerechnet werden kann, wenn es nicht bereits durch den Arbeitgeber (oder die Versorgungsstelle) abgezogen wird. Und natürlich sind nur die gesetzlich vorgesehenen Abzüge möglich (insb. § 850e Ziff. 1 ZPO).

Ich habe ein P Konto und müsste ja noch den Pfändungsfreien Betrag von 1.073,88 haben,mein Sohn ist zwar 18,aber er macht eine Ausbildung ,dann bin ich doch noch U-haltspflichtig.Heisst das jetzt,das zu meinen 1.073.88 noch 404,16 Freibetrag dazukommen ?MfG

ANTWORT: Bitte besorgen Sie sich eine Bescheinigung bei einer Schuldnerberatungsstelle (§ 850k Abs. 5 ZPO), damit die Unterhaltspflicht auf dem P-Konto berücksichtigt wird.