Aktualisiert Mai 2022 Das P-Konto (Pfändungsschutzkonto) gibt es nun schon einige Jahre. Dennoch ist die Unsicherheit nach wie vor sehr groß. Zum einen weist die Praxis der Banken und Sparkassen immer noch Fehlerraten bei der Abwicklung auf, zum anderen ist die vom Gesetzgeber gewollte Vereinfachung bislang überwiegend zu Lasten des rechtlich wenig versierten Schuldners gegangen. Daran ändert leider der neueste Versuch (Dezember 2021) einer gesetzlichen Neuregulierung nichts.

Aktualisiert Mai 2022 Das P-Konto (Pfändungsschutzkonto) gibt es nun schon einige Jahre. Dennoch ist die Unsicherheit nach wie vor sehr groß. Zum einen weist die Praxis der Banken und Sparkassen immer noch Fehlerraten bei der Abwicklung auf, zum anderen ist die vom Gesetzgeber gewollte Vereinfachung bislang überwiegend zu Lasten des rechtlich wenig versierten Schuldners gegangen. Daran ändert leider der neueste Versuch (Dezember 2021) einer gesetzlichen Neuregulierung nichts.

INHALT

0. Was ist neu 2021/2022?

1. Benötige ich ein P-Konto? Wenn nicht, kann ich trotzdem eins haben?

2. Habe ich einen Anspruch auf den P-Konto-Schutz?

a. Darf die Bank “Nein” sagen?

b. Was ist, wenn das Konto im Minus ist (Überziehung)?

c. Gibt es einen Anspruch auf Eröffnung eines P-Kontos?

3. Wie hoch ist der Schutzbetrag?

a. Die drei Schutzstufen

b. Die Ausnahmen

4. Wie kann ich den erhöhten Schutzbetrag sichern?

5. Wo bekomme ich die Bescheinigung gem. § 903 ZPO?

6. Darf das P-Konto gepfändet werden?

7. Kann man auch Einkünfte aus Selbständigkeit schützen lassen?

8. Am Anfang und am Ende des Monats gehen je 1000 € ein…

9. Ein P-Konto, aber keine Pfändung – was passiert?

10. Kann neben dem Konto der Lohn gepfändet werden?

11. Ich habe zwei Konten, von denen eins ein P-Konto ist… Ist das zulässig?

12. Darf ich mehrere P-Konten führen?

13. Was wird mit unverbrauchtem Guthaben? (Übernahmebetrag, first-in-first-out)

14. Kann ein P-Konto noch eingerichtet werden, wenn die Pfändung schon da ist?

15. Wie lange dauert es, bis die Bank den P-Konto-Schutz vornimmt?

16. Was den Freibetrag übersteigt, wird sofort abgeführt? (Moratoriumsbetrag)

17. Kostet ein P-Konto extra Gebühren?

18. Was bedeutet das P-Konto für „meine“ SCHUFA?

19. Die Pfändung geht mitten im Monat ein – Freibeträge?

20. Kann man die Beseitigung des P-Konto-Schutzes verlangen?

0. Was ist neu 2021/2022?

Seit Dezember 2021 gibt es neue P-Konto-Regeln in der ZPO. Die wesentliche Änderung besteht darin, dass die für das P-Konto geltenden Vorschriften nunmehr in einem eigenen Abschnitt (§§ 899ff. ZPO) zusammengefasst wurden. Aus Gründen, die sonst kaum jemand versteht, sind aber § 850k ZPO (der nur noch Regeln zur Eröffnung und Beseitigung des P-Konto-Schutzes enthält) sowie § 850l ZPO (Regeln zur Behandlung von Gemeinschaftskonten) nicht in den neuen Abschnitt übernommen worden.

Die schon bestehenden Problemfälle – insbesondere im Bereich der Übernahme- und Moratoriumsbeträge – sind weitgehend erhalten geblieben, die Unterschiede zur vorherigen Rechtslage sind minimal. Sehr viel einfacher ist es nicht geworden.

Einer der bedeutendsten Änderungen ist, dass der Übernahmezeitraum für Übernahmebeträge von (bislang) einem Monat auf drei Monate erhöht wurde, § 899 Abs. 2 Satz 2 ZPO (siehe dazu unten Frage 13).

Weiter finden sich ein paar Klarstellungen und kleinere Änderungen:

- das “first-in-first-out”-Prinzip wurde ausdrücklich aufgenommen, § 899 Abs. 2 Satz 2 ZPO (siehe dazu unten Frage 13),

- die Mitteilungspflichten der Bank wurden konkretisiert, § 908 ZPO. Praktisch sehr wichtig ist § 908 Abs. 3 ZPO, wonach Banken die Kunden nunmehr mindestens zwei Monate vorher informieren müssen, wenn eine neue P-Konto-Bescheinigung einzureichen ist (in der Vergangenheit strichen die Banken ohne Vorwarnung häufig einfach den Schutz, wenn keine neue Bescheinigung vorgelegt wurde),

- es gibt nunmehr Regeln bzgl. der Verrechnungsbefugnis der Bank für den praktisch wichtigen Fall, dass ein Dispo (bzw. ein negatives Guthaben) zum Zeitpunkt der Pfändung besteht (siehe dazu Frage 2b),

- die Befugnis des Kontoinhabers, den P-Konto-Schutz wieder “auszuschalten” wurde ausdrücklich geregelt (siehe dazu Frage 20).

- in § 899 Abs. 3 ZPO ist nunmehr vorgesehen, dass der Kontoinhaber Einwendungen gegen den gewährten Betrag gegenüber der Bank “spätestens bis zum Ablauf des sechsten auf die Berechnung des jeweiligen pfändungsfreien Betrages folgenden Kalendermonats mitzuteilen” habe (siehe dazu u.a. Anmerkung zu Frage 16)

Der letzte Punkt ist äußerst problematisch, da mit Ablauf der Frist kaum noch die Möglichkeit besteht, Fehler der Bank zu revidieren. Damit wird die Bank sehr schnell entlastet, wenn sie Fehler macht, denn die Frist, die dem Schuldner verbleibt, ist äußerst kurz. Das spielt Banken, die aufgrund einer unzureichenden Organisation sehr viele Fehler machen, förmlich in die Hände. Es gilt ab jetzt für alle Betroffenen leider: Achten Sie auf § 899 Abs. 3 ZPO!

Insgesamt sind die Regelungen nicht gut verständlich, die Regelungsabfolge ist nicht stringent, viel Unwichtiges wurde zu Lasten wichtiger Regelungsfragen aufgeblasen. Das merkt man spätestens dann, wenn man nach dem Ersatz für den vormaligen – und praktisch so wichtigen – § 850k Abs. 4 ZPO sucht.

1. Benötige ich ein P-Konto? Wenn nicht, kann ich trotzdem eins haben?

Zur ersten Frage: Ein P-Konto benötigt nur, wer mit einer Kontopfändung rechnen muss oder bei dem schon eine Kontopfändung besteht. Rechnen muss man mit einer Kontopfändung, wenn ein Gläubiger über einen Titel gegen den Schuldner verfügt (ein “Titel” ist eine vollstreckbare Urkunde, am häufigsten ist der Vollstreckungsbescheid. Weitere Beispiele sind Urteile, notarielle Anerkenntnisse, behördliche Verwaltungsakte, z.B. des Finanzamtes). Wenn der Schuldner seine Schulden nicht zurückzahlt/ zurückzahlen kann oder jedenfalls nicht in der Weise, wie der Gläubiger es verlangen darf, dann besteht die Gefahr, dass der Gläubiger eine Kontopfändung veranlasst. Hat man kein P-Konto, ist das Konto dann “dicht”; darauf sollte man es nicht ankommen lassen. Es kann also auch schon dann sinnvoll sein, ein P-Konto einzurichten, wenn noch keine Pfändung vorliegt. Andererseits macht es sicher keinen Sinn und ist unter Umständen auch nachteilig, wenn man den P-Konto-Schutz ohne Not aktiviert. Wer schwankt, sollte eine Schuldnerberatung zu dieser Frage konsultieren; hier ist es wie überall: Den besten Rat bekommt man, wenn er sich auf den konkreten Fall bezieht.

Die zweite Frage, ob man – auch wenn es vielleicht gar nicht erforderlich ist – ein P-Konto einrichten kann, ist leicht zu beantworten: Ja, man kann. Ob jemand die Schutzfunktion des P-Kontos in Anspruch nimmt oder nicht, überlässt das Gesetz vollständig dem Belieben des Kontoinhabers. Auch ein Multimillionär ohne einen Euro Schulden kann das also. die Regelung hierzu wurde in § 850k ZPO belassen, also nicht in den neuen P-Konto Abschnitt übernommen.

Der betreffende aktuelle Gesetzestext lautet (Hervorhebung durch uns):

Entscheidend ist, dass sich aus dieser gesetzlichen Regelung keinerlei Einschränkung ergibt. Jede Person kann dieses Verlangen äußern ohne dass dazu erforderlich wäre, dass das Konto gepfändet ist. Die Bezeichnung “natürliche Person” (= ein Mensch, also Frau Meier oder Herr Schulze) dient dabei als Abgrenzung zur “juristischen Person” (das ist z. B. eine GmbH). Weitere Voraussetzungen bestehen nicht: Der Mensch muss also weder pfändungsbedroht, noch muss sein Konto gepfändet sein. Die einzige Bedingung ist, dass er von der Bank “verlangt”, den P-Konto-Schutz zu aktivieren.

2. Habe ich einen Anspruch auf den P-Konto-Schutz?

a. Darf die Bank “Nein” sagen?

Kann die Bank die Einrichtung des P-Konto-Schutzes unter Umständen ablehnen? Abgesehen von Fällen des groben Missbrauchs durch den Kunden kann man sagen: Nein. Sie muss, ob sie will oder nicht. Das ergibt sich bereits aus den obigen Ausführungen (s.o. zu 1.). Wenn jemand diesen Schutz aktivieren will, dann ist die Bank verpflichtet, dies zu veranlassen. Insoweit besteht ein Recht bzw. ein Anspruch auf ein P-Konto (genauer gesagt: ein Anspruch auf die Einrichtung des P-Konto-Schutzes für das Konto).

Der betreffende Gesetzestext lautet (Hervorhebung durch uns):

Hier gilt, was bereits unter 1. gesagt wurde: der Anspruch entsteht nicht erst dann, wenn eine Pfändung vorliegt, die Bank ist vielmehr sofort zur Einrichtung des P-Konto-Schutzes verpflichtet, wenn das Verlangen durch den Kunden vorliegt.

b. Was ist, wenn das Konto im Minus ist (Überziehung)?

Der Fall ist seit der Gesetzesänderung von 2021 ausdrücklich geregelt: Auch wenn das Konto im Minus ist, darf die Bank die Einrichtung des P-Konto-Schutzes nicht verweigern.

Der betreffende Gesetzestext lautet (Hervorhebung durch uns):

Dass das Konto ausschließlich als Guthabenkonto geführt werden darf, bedeutet, dass die Bank einen ggf. bestehenden Dispokredit ausgliedern muss, was regelmäßig dadurch geschieht, dass die Bank die eigene Forderung auf ein Forderungskonto ausgliedert. Bis zur Änderung des Gesetzes 2021 kam es hin und wieder vor, dass Banken wegen Bestehen eines Dispositionskredits die Einrichtung des P-Kontos versagten, was auch damals schon rechtswidrig war. Durch die ausdrückliche Regelung, die sich nunmehr im Gesetz findet, ist die Rechtslage aber inzwischen hinreichend klargestellt.

Die Bank kann – sofern der P-Konto-Schutz vom Kunden verlangt wurde – die Guthaben also nicht mehr verrechnen. Das ist bei einem Dispo-Kredit ja regelmäßig der Fall: Eingänge werden sofort mit dem “Minus” verrechnet und so der neue Saldo gebildet. Genau das geht dann nicht mehr.

Der betreffende Gesetzestext lautet (Hervorhebung durch uns):

Auf den 1. Blick erscheint es so, als ob diese Einschränkung allein davon abhängig ist, wann der Schuldner die Einrichtung des P-Konto verlangt. Das würde bedeuten, dass die Verrechnungsmöglichkeit der Bank auch dann entfallen würde, wenn noch gar keine Pfändung vorliegt. Dies ist, wie ein Blick auf Abs. 2 der Vorschrift beweist, allerdings nicht richtig. Dort heißt es:

Eine Verrechnungsbefugnis der Bank entfällt daher erst, wenn ein P-Konto besteht und zumindest die Kenntnis von einer Pfändung vorliegt. Leider zeigt sich auch hier, dass man mit den neuen Regeln kein Glanzstück an Verständlichkeit hingelegt hat. Denn diese Einschränkung ergibt sich aus Absatz 2 nur mittelbar daraus, dass dort der früheste Zeitpunkt eines Verrechnungsverbots definiert wird. Man muss das zu Absatz 1 also in jedem Fall “hinzulesen”.

c. Gibt es einen Anspruch auf Eröffnung eines P-Kontos?

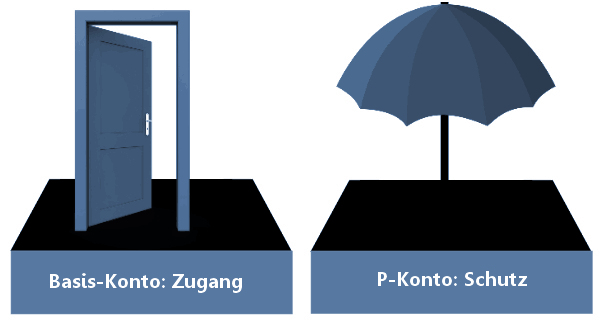

Das “Recht auf ein P-Konto” ist kein Anspruch auf Eröffnung eines Kontos. Die Einrichtung der “P-Konto-Funktion” setzt voraus, dass man bereits ein Konto hat (und damit eine bestimmte Bank, von der man die Einrichtung des P-Konto-Schutzes verlangen kann).

Basiskonto: Wie man ein Basiskonto bekommt und wie es funktioniert

Auch das Basiskonto kann selbstverständlich als P-Konto geführt werden. Es ist im Gegensatz zum “P-Konto” ein echtes Kontomodell mit gesetzlich vorgeschriebenem Mindeststandard. Während das P-Konto den Schutz des bestehenden Kontos bewirkt, schafft das Basiskonto zunächst den Zugang zu einem Konto. Mit der Einführung des Basiskontos (2016), endete die Zeit, in der “kontolose” Personen von Bank zu Bank vagabundieren und um ein Konto betteln mussten.

3. Wie hoch ist der Schutzbetrag?

Der Schutz des Einkommens auf dem P-Konto ermöglicht es – wenn man alle bestehenden Schutzmöglichkeiten nutzt – den vollen unpfändbaren Betrag freistellen zu lassen. Praktisch gesehen funktioniert das – je nach Umständen des Einzelfalls – in mehreren Stufen.

Es gibt einen allgemeinen Grundfreibetrag, der der Höhe nach gesetzlich festgelegt ist (§ 850c Abs. 1 ZPO in Verbindung mit der jeweils aktuellen Verordnung über die Höhe der Freibeträge). Das ist der Grundfreibetrag, den jedes P-Konto für eine Einzelperson ohne weitere Nachweise gewährt. Weitere Grundfreibeträge für den Schuldner können (insbesondere) bei Bestehen von Unterhaltspflichten geltend gemacht werden. Genügt das immer noch nicht, können Freigabeanträge gestellt werden.

Die Bank beachtet von sich aus zunächst nur den erstgenannten allgemeinen Grundfreibetrag. Zur Sicherung der weiteren Freibeträge muss man etwas unternehmen. Die Schutzstufen stellen sich so dar:

Erste Stufe (vgl. § 899 Abs. 1 ZPO): Automatisch durch P-Konto-Schutz

Der einfachste Schutz erfolgt für den persönlichen Grundfreibetrag. Jedermann hat automatisch seinen Grundfreibetrag nach § 850c Abs. 1 ZPO, das ist der (aktuelle) gesetzlich festgelegte Grundfreibetrag. Stand Mai 2022 sind dies 1.252,64 Euro. Für P-Konten wird dieser Betrag neuerdings auf 10 Euro aufgerundet (also 1.260,00 Euro). Dieser Grundfreibetrag steht jeder einzelnen Person auf dem P-Konto automatisch zu (also ohne weitere Voraussetzungen).

Der betreffende Gesetzestext lautet (Hervorhebung durch uns):

Zweite Stufe (vgl. § 902 ZPO): Erhöhung mit Bescheinigung

Bestehen Unterhaltspflichten gegenüber Personen (insb. leibliche Kinder, Ehepartner) kommen weitere Grundfreibeträge hinzu, die sich aus § 850c Abs. 2 ZPO ergeben.

Diese Freibeträge werden aber nicht automatisch freigegeben, denn hierzu muss zunächst nachgewiesen werden, dass der Kontoinhaber tatsächlich die weiteren Grundfreibeträge aufgrund von Unterhaltspflichten geltend machen kann. Da die Bank das in der Regel nicht selbst prüfen kann bzw. will, muss der Schuldner hierzu eine Bescheinigung vorlegen, die man (insbesondere) bei Schuldnerberatungsstellen erhalten kann.

Der betreffende Gesetzestext lautet (Hervorhebung durch uns):

Wird die Bescheinigung eingereicht, beachtet die Bank die dort bescheinigten weiteren Grundfreibeträge. Daneben ist es möglich, mit der Bescheinigung weitere genau festgelegte Freigaben für bestimmte Sozialleistung zu erteilen (zum Beispiel Kindergeld oder andere Leistungen nach SGB).

Dritte Stufe (§ 906 Abs. 2 ZPO): Antragstellung

Wenn die ersten beiden Stufen nicht genügen, um sämtliche unpfändbaren Eingänge zu sichern, dann kann man eine Festlegung des höheren unpfändbaren Betrages durch Freigabeantrag (in der Regel beim Vollstreckungsgericht) erreichen (§ 906 Abs. 2 ZPO). Das P-Konto schützt – wie wir gesehen haben – mit und ohne Bescheinigung nur gesetzlich festgelegte Beträge und nicht unbedingt den vollen unpfändbaren Betrag. Letzterer ergibt sich aus der exakten Höhe des Nettoeinkommens, schwankt also je nach erzieltem Nettoeinkommen (siehe hierzu: Arithmetik der Einkommenspfändung).

Die Schutzstufen des P-Kontos ermöglichen es, den gesetzlich vorgesehenen unpfändbaren Teil des Eingangs auf dem Konto zu sichern. Ein Hauptanteil des Eingangs auf dem Konto ist in der Regel das Einkommen, dessen pfändbarer Anteil nach § 850c ZPO und § 850a ZPO bestimmt wird. Aber es gibt Pfändungen, bei denen § 850c ZPO ausdrücklich nicht anwendbar ist. Das sind Vollstreckungen wegen Unterhaltsforderungen iSd. § 850d ZPO und wegen deliktischer Forderungen gem. § 850f Abs. 2 ZPO.

Der betreffende Gesetzestext lautet (Hervorhebung durch uns):

Aus der Darlegung zu Frage 3 ergeben sich folgende Fälle: a. Wer keine Unterhaltspflichten hat, wem also “nur” der allgemeine Grundfreibetrag (s.o. unter 3., 1. Stufe) zusteht, benötigt keinen weiteren Nachweis. Es genügt, wenn der/ die Betroffene zu seiner/ ihrer Bank geht und diese auffordert, das bestehende Konto mit dem P-Konto-Schutz zu versehen. b. Wer aufgrund von Unterhaltsverpflichtungen einen erhöhten Pfändungsfreibetrag geltend machen kann (s.o. unter 3., 2. Stufe) benötigt eine Bescheinigung von einer anerkannten Stelle (gem. § 903 Abs. 1 Satz 2 ZPO), um den Grundfreibetrag entsprechend zu erhöhen (siehe dazu auch unter 5.). Ohne diese Bescheinigung werden die zusätzlichen Freibeträge nicht gewährt. Mit der Bescheinigung erhält man die zusätzlichen Freibeträge für die Unterhaltspflichten sowie – sofern nötig – weitere geschützte Beträge (z. B. das Kindergeld) freistellen lassen. Die Bescheinigung muss bei der Bank abgegeben werden, bei der man sein P-Konto führt. c. Übersteigt der Eingang trotzdem noch den Freibetrag, ist zur Sicherung des vollen unpfändbaren Betrags auf dem Konto zusätzlich noch eine Antragstellung möglich bzw. erforderlich. Es ist nicht einfach, den P-Konto-Schutz zu verstehen, ohne die Regeln über die Einkommenspfändung zu kennen. Deshalb soll die Sachlage an drei Beispielen deutlich gemacht werden. Verwendet werden dazu die Pfändungswerte, die zum Zeitpunkt der Aktualisierung des Artikels (April/ Mai 2022) gegolten haben. 1. Beispielfall: eine Person hat ein Einkommen von 1.630 Euro und keine Unterhaltspflichten. Lösung: das P-Konto gewährt den allgemein Grundfreibetrag (siehe oben „1. Stufe“) in Höhe von 1.260 Euro. Die Bank behält also (sofern eine Pfändung vorliegt) auf dem P-Konto 370 Euro ein (= 1630 Euro-1260 Euro). Pfändbar sind allerdings nur 264,15 Euro (vgl. Pfändungstabelle zu § 850c ZPO). Der automatisch durch das P-Konto gewährleistete Schutz genügt hier folglich noch nicht, da die Bank auf dieser Stufe noch 105,85 Euro (= 370 Euro-264,15 Euro) unpfändbares Einkommen einbehält. Um den gesamten unpfändbaren Betrag zu erhalten, muss man eine Erhöhung des Freibetrags beantragen („3. Stufe“). 2. Beispielfall: eine Person hat ein Einkommen von 1.630 Euro und eine Unterhaltspflicht. Lösung: das P-Konto gewährt den allgemeinen Grundfreibetrag (siehe oben „1. Stufe“) in Höhe von 1.260 Euro. Legt die Person für die Unterhaltspflicht die Bescheinigung einer Schuldnerberatungsstelle vor, erhält sie einen weiteren Freibetrag für die 1. Unterhaltspflicht in Höhe von 471,44 Euro, womit ein Gesamtfreibetrag in Höhe von 1.731,44 Euro auf dem P-Konto entsteht. In diesem Beispiel muss neben der Abgabe der Bescheinigung nichts weiter veranlasst werden, denn der Eingang ist niedriger, als der durch die Bescheinigung gewährte Freibetrag. 3. Beispielfall: eine Person hat ein Einkommen von 1.780 Euro und eine Unterhaltspflicht. Lösung: dieser Fall kombiniert den 1. und den 2. Beispielfall. Wenn eine Bescheinigung eingereicht worden ist, werden auf dem Konto 1.731,44 Euro geschützt (siehe 2. Beispielfall). Die darüber hinausgehenden 48,56 € behält die Bank ein. Pfändbar sind hiervon allerdings nur 27,96 Euro (vergleiche Pfändungstabelle). Damit behält die Bank ca. 20 € ein, die unpfändbar sind. Hier gilt als Lösung der Beispielfall 1: Um zu erreichen, dass der gesamte unpfändbare Einkommensbetrag auf dem Konto gewährt wird, müsste für diesen Teil (hier 20 €) zusätzlich noch eine Antragstellung erfolgen. Man muss in solchen Fällen also beides tun: die Bescheinigung vorlegen und für den übersteigenden Rest einen Antrag stellen. Zur Antragstellung beachte Hinweise/ Verweise sogleich in der Anmerkung. Natürlich spielt das nur eine Rolle, wenn die Eingänge den P-Konto-Freibetrag übersteigen. Aber immer dann, wenn das Einkommen höher ist, als das P-Konto schützt (mit oder ohne Bescheinigung), wird das Problem sichtbar, denn der automatisierte P-Kontoschutz bezieht sich nur auf § 850c Abs. 1 ZPO und (über die Bescheinigung) auf § 850c Abs. 2 ZPO, nicht aber auf § 850c Abs. 3 ZPO. Das heißt nicht, dass es dabei bleiben muss. Denn auch auf dem Konto hat man grundsätzlich einen Anspruch darauf, den vollen unpfändbaren Einkommensbetrag zu sichern. Allerdings ist für diesen Teil ein Antrag erforderlich (in der Regel beim Vollstreckungsgericht); wir haben auf unserer Seite mehrere Artikel hierzu (lies zur Einführung bitte Kontopfändung, Lohnpfändung, Doppelpfändung – Eine Übersicht). Es besteht also ein Unterschied zwischen dem P-Konto-Schutz (mit oder ohne Bescheinigung) und dem, was unpfändbar ist gem. §§ 850ff. ZPO. Man hat diese Form gewählt, um den Banken die Handhabung zu erleichtern. weiterführend: Einführung: Kontopfändung, Lohnpfändung, Doppelpfändung – Eine Übersicht4. Wie kann ich den erhöhten Schutzbetrag sichern?

Teil 1: Antragstellung für Kontofreigabe – Wenn der Lohn aufs Konto kommt

Teil 2: § 850k Abs. 4 ZPO – Antrag selbst gestellt – Wenn der Lohn aufs Konto kommt

5. Wo bekomme ich die Bescheinigung gem. § 903 ZPO?

Manchmal ist das ein großes Problem. Vor allem, wenn es schnell gehen muss. Wenn Sie das hier allerdings lesen, sind Sie ja schon mal auf unserer Seite. Wir stellen – unabhängig vom Wohnort – für jedermann diese Bescheinigung kostenfrei aus und senden sie postalisch zu. Ausstellungsbefugt sind anerkannte (!) Schuldnerberatungsstellen (Wohlfahrtsverbände mit Zulassung oder Rechtsanwaltskanzleien). Die im Gesetz genannten weiteren Befugten (Arbeitgeber, Familienkasse usw.) sind damit regelmäßig überfordert. Inzwischen gibt es auch Webseiten, die die Erstellung der Bescheinigungen kommerziell anbieten und 30 Euro oder mehr dafür verlangen. Das ist nach meinem Verständnis bloße Abzocke.

Der betreffende Gesetzestext lautet (Hervorhebung durch uns):

6. Darf das P-Konto gepfändet werden?

Ja, das Konto kann nach wie vor gepfändet werden. Allerdings greift die Pfändung dann nur noch durch (wird für den Schuldner spürbar), wenn der monatliche Eingang den Freibetrag übersteigt. Das P-Konto errichtet um das Konto – bildlich gesprochen – ein Gitter in einer bestimmten Höhe. Die Kontopfändung stellt nur die Eintrittskarte für den Gläubiger dar, am “Gitter” warten zu dürfen, ob etwas über diesen “Zaun” fällt. Ohne Pfändung käme er gar nicht an das Gitter heran. Erfolgt also eine Pfändung eines P-Kontos, ist das Konto(guthaben) zwar gepfändet, die unpfändbaren Beträge auf dem Konto aber nicht. Oder einfacher: Das P-Konto verhindert nicht die Pfändung des Kontos, schützt aber in Höhe des jeweiligen Freibetrags vor der Pfändungswirkung.

Der betreffende Gesetzestext lautet (sprachlich umständlich, Hervorhebung durch uns):

7. Kann man auch Einkünfte aus Selbständigkeit schützen lassen?

Grundsätzlich ja.

Der mit dem P-Konto ermöglichte automatisierte Grundschutz (Stufe 1 und 2, s.o. Frage 3) für jedermann hat einen enormen Vorteil: Der Schutz des P-Kontos stellt allein auf die Summe der monatlichen Zahlungseingänge ab, egal woher die Zahlungen kommen oder wie sie sich zusammensetzen. Wichtig ist nur WIEVIEL, nicht WOHER.

Soweit die Freibeträge (mit und ohne Bescheinigung) ausreichen, um den Eingang voll zu sichern, kann also auch der Selbständige gleichermaßen davon profitieren.

Ein Unterschied besteht dann, wenn ein Antrag erforderlich ist (Stufe 3, s.o. Frage 3). Das geht zwar grundsätzlich genau so wie bei einer Person, die Einkommen (iSv. Lohn, Rente etc.) erhält, denn § 850i ZPO lässt diese Anträge ein gleicher Weise zu. Allerdings ist es komplizierter, denn die Durchsetzung ist nicht so einfach wie bei einem leicht nachweisbaren Einkommen zum Beispiel eines Arbeitnehmers oder Pensionärs. Abgesehen davon ist es auch technisch in der Regel schwierig, ein Geschäftskonto als P-Konto zu führen.

8. Am Anfang und am Ende des Monats gehen je 1.000 Euro ein. Die erste Einzahlung wird sofort abgehoben: Wird der Freibetrag am Ende des Monats dann noch überschritten?

Alle Eingänge eines Monats werden zusammengerechnet. Es kommt hier überhaupt nicht darauf an, was wann abgehoben wurde, sondern nur, was im Laufe des Monats zugeflossen ist. Das rechnet die Bank “stur” zusammen, weshalb es völlig egal ist, ob am Anfang des Monats 2.000 Euro eingehen oder eben zwei Eingänge zu je 1.000 Euro an verschiedenen Tagen. Der jeweilige Guthabenstand ist also irrelevant.

Der betreffende Gesetzestext lautet (sprachlich umständlich, Hervorhebung durch uns):

9. Ein P-Konto, aber keine Pfändung – was passiert?

Nichts.

Dass jemand ein P-Konto führt, ohne eine Pfändung auf dem Konto zu haben, ist praktisch gar nicht einmal selten. Denn es empfiehlt sich die Einrichtung des P-Konto-Schutzes oft schon dann, wenn man mit einer Pfändung rechnen muss (siehe auch oben unter 1.).

Aber, solang kein Gläubiger gepfändet hat (“am Gitter steht”), kann auf dem Konto eingehen was will. Der Schutz des P-Kontos wirkt erst, wenn er benötigt wird, nämlich wenn eine Pfändung besteht. Der Grund ist ganz einfach: Erst die Pfändung kann zu Beschränkungen für das Konto führen. Ohne Pfändung steht daher immer alles Geld auf dem Konto zur freien Verfügung. Daran ändert die Aktivierung des P-Konto-Schutzes nichts. Dieser Schutz ist bei einem nicht gepfändeten Konto wie ein Schirm, der in Bereitschaft ist, sich aber erst öffnet, wenn eine Pfändung eingeht.

Eigentlich ist es eine Binsenweisheit, denn dass das Konto nicht gepfändet ist, wenn es nicht gepfändet ist, versteht sich von selbst. Dennoch ergibt sich dies auch aus dem Gesetzestext selbst (Hervorhebung durch uns):

10. Kann neben dem Konto der Lohn gepfändet werden?

Ja, er darf.

Das P-Konto ist (nur) eine Schutzfunktion für das im Zahlungs- und Geschäftsverkehr geradezu unverzichtbare Bankkonto. Der Gläubiger ist nicht gehindert, andere Pfändungsarten zu wählen oder nebeneinander zeitgleich zu betreiben (zum Beispiel Konto- und Lohnpfändung). Unzulässig ist lediglich die echte Doppelpfändung, also die Pfändung desselben Pfändungsgegenstands aufgrund derselben Forderung. Das wäre dann der Fall, wenn für die selbe Forderung zum Beispiel zweimal der Lohn beim selben Arbeitgeber gepfändet wird.

Eine “unechte” Doppelpfändung liegt hingegen vor, wenn wegen ein- und derselben Forderung verschiedene Gegenstände gepfändet werden (zum Beispiel Lohn und Konto). Das ist zulässig. Allerdings ergibt sich bei der Kombination von Lohn- und Kontopfändung ein spezifisches Problem: Der Arbeitgeber führt den pfändbaren Anteil an den Gläubiger ab und überweist den unpfändbaren Teil auf das Konto. Hier kann das Einkommen wegen der Kontopfändung dann aber erneut zu einem Pfänungseinbehalt führen. Unstrittig ist, dass der bereits gepfändete Lohn grundsätzlich nicht noch einmal auf dem Konto verkürzt werden darf. Aber in der Regel muss man hierfür einen Freigabe antrag stellen.

Wer weniger Einkommen erhält, als auf dem P-Konto ohnehin geschützt ist, hat kein Problem. Alle anderen werden einen Antrag beim Vollstreckungsgericht (bzw. der Vollstreckungsstelle bei selbstvollstreckenden Körperschaften, wie z.B. dem Finanzamt) stellen müssen, um das gesamte nach § 850c ZPO, § 850a ZPO geschützte Einkommen zu sichern. Schwierig ist ein solcher Antrag nicht, denn der Anspruch ist unproblematisch gegeben. Ein häufiger Fall ist dabei die sog. (unechte) Doppelpfändung (Lohn/Gehaltspfändung und Kontopfändung), bei der sämtliche vom Arbeitgeber stammenden Zahlungen auch unbeziffert freigestellt werden können.

Bitte lesen Sie dazu unsere folgenden Artikel:

Einführung: Kontopfändung, Lohnpfändung, Doppelpfändung – Eine Übersicht

Teil 1: Antragstellung für Kontofreigabe – Wenn der Lohn aufs Konto kommt

Teil 2: § 850k Abs. 4 ZPO – Antrag selbst gestellt – Wenn der Lohn aufs Konto kommt

11. Ich habe zwei Konten, von denen eins ein P-Konto ist. Das Arbeitseinkommen von etwa 1.000 Euro wird auf das P-Konto überwiesen. Daneben habe ich aber noch einen Nebenverdienst von 600 Euro, den ich mir auf das andere Konto überweisen lasse. Ist das zulässig?

Grundsätzlich ist das möglich.

Der Gläubiger kann aber auch das zweite Konto pfänden, das ja kein P-Konto ist. Dann sind die Eingänge auf dem ungeschützten Konto – unabhängig von der Höhe – kaum noch zu retten (nur ein Konto kann als P-Konto geführt werden, und ohne P-Konto-Status ist so gut wie kein Pfändungsschutz mehr auf dem betreffenden Konto erreichbar). Aber abgesehen davon ist es durchaus möglich, durch die Begrenzung der Eingänge den Pfändungserfolg zu beeinflussen. Wenn z.B. der Arbeitgeber nur einen geschützten Betrag auf das P-Konto seines Arbeitnehmers überweist und den Rest bar auszahlt, besteht zwar möglicherweise pfändbares Einkommen, der auf dem P-Konto eingehende Anteil wäre aber vollständig geschützt. Hier müsste – um an den pfändbaren Anteil zu kommen – der Gläubiger den Lohn pfänden. Generell gilt: Soweit es dem Schuldner möglich ist, die Höhe des Eingangs auf seinem Konto zu regulieren, darf er dies auch. Man muss aber ehrlicherweise auch erwähnen, dass sich dabei die Frage der Vollstreckungsvereitelung (strafbar gem. § 288 StGB) stellen kann, zumindest dann, wenn die Überweisungen auf Fremdkonten vorgenommen werden. Praktisch ist das aber sehr selten ein Problem, und ehrlich gestanden sind Warnungen in diese Richtung häufig sehr übertrieben, denn die Pfändung eines Kontos führt nicht zu der Pflicht des Schuldners, seine Eingänge ausschließlich auf dieses Konto zu leiten.

12. Darf ich mehrere P-Konten führen?

Schlicht und ergreifend: Nein.

Der betreffende Gesetzestext lautet (Hervorhebung durch uns):

Führt ein Schuldner gleichwohl mehrere P-Konten (was praktisch gesehen nicht so einfach möglich ist), gilt

13. Was wird mit unverbrauchtem Guthaben? (Übernahmebetrag, first-in-first-out)

“Übrig gebliebenes” Guthaben des einen Monats bleibt in den drei Folgemonaten zusätzlich zum monatlichen Schutzbetrag vollständig frei, wenn es im Eingangsmonat geschützt war. Man spricht hier von Übernahmebeträgen, zum Teil auch von Ansparbeträgen (in Abgrenzung zu sog. Moratoriumsbeträgen, s.u. sub 16). Wer also aus dem Eingangsmonat von seinem geschützten Guthaben beispielsweise 500 Euro in den neuen Monat hinübernimmt, kann diese 500 Euro ohne Anrechnung auf den Eingang des Folgemonats zusätzlich verbrauchen.

Der betreffende Gesetzestext lautet (Hervorhebung durch uns):

Seit Dezember 2021 beträgt der Übernahmezeitraum drei Monate (vorher einen Monat). Das bedeutet: Die Übernahme ist auf die nächsten drei Monate nach Eingang des betreffendes Betrages beschränkt. Wird die “Übernahme” in dieser Zeit nicht verbraucht, ist sie nach Ablauf des dritten Monats seit Eingang voll pfändbar und wird an den pfändenden Gläubiger ausgekehrt.

Ob von den übernommenen Beträgen nach Ablauf des dritten Monats “noch etwas da ist”, hängt davon ab, wie viel vom Guthaben in den drei Monaten nach dem Eingang des Betrags auf dem Konto ausgegeben wurde. Grundsätzlich gilt: Wurde in der Übernahmezeit (drei Monate) mindestens soviel ausgegeben, wie übernommen wurde, dann sind die Übernahmebeträge verbraucht. Dieses Ergebnis ergibt sich aus dem „first-in-first-out“-Prinzip.

Das Prinzip ergibt sich seit der Gesetzesänderung zum 01.12. 2021 direkt aus dem Gesetz:[1]

Ein Beispiel hierzu:

a. Im Mai geht ein Betrag von 1.700 Euro auf dem Konto ein (= Eingangsmonat), der Freibetrag beläuft sich auf 1.900 Euro. Wenn im Mai von den 1.700 Euro nur 800 Euro ausgegeben werden, landet der Rest (900 Euro) als Übernahmebetrag im Juni (= 1. Monat). Gibt die Person im Zeitraum Juni bis August insgesamt mindestens 900 Euro aus, ist der Übernahmebetrag auf Null abgebaut.

b. Im September gehen 1.500,00 Euro ein (= Eingangsmonat), der Freibetrag beläuft sich auf 1.500 Euro. Der Betrag wird in voller Höhe in den Oktober (= 1. Monat) hinüber genommen. Alle Ausgaben vom betreffenden Konto im Zeitraum Oktober bis einschließlich Dezember (= 3. Monat) belaufen sich auf insgesamt 1.300 Euro. Damit liegen im Januar noch 200 € vor, die vom Eingang aus dem September nicht ausgegeben wurden. Da Ende Dezember der Übernahmezeitraum von drei Monaten endete, ist der nicht ausgegebene Teil (200 Euro) im Januar voll pfändbar.

Beachte: Diese Berechnungen erfolgen völlig unabhängig davon, was in den Folgemonaten auf dem Konto eingeht, denn Übernahmebeträge werden in den drei Folgemonaten nicht auf den Freibetrag angerechnet. Es kommt nur auf die Ausgaben an!

14. Kann ein P-Konto noch eingerichtet werden, wenn die Pfändung schon da ist?

Ja, natürlich.

Sie können jederzeit und unabhängig von bestehenden Pfändungen ein P-Konto einrichten. Besteht bereits eine Kontopfändung und wird innerhalb von einem Monat nach der Pfändung ein P-Konto eingerichtet, wirkt der Schutz des P-Kontos für den betreffenden Zeitraum auch rückwirkend.

Der betreffende Gesetzestext lautet (Hervorhebung durch uns):

15. Wie lange dauert es, bis die Bank den P-Konto-Schutz vornimmt?

Im Gesetz ist diese Frage nur für den Fall beantwortet worden, bei dem bereits eine Pfändung auf dem Konto vorliegt. Das macht auch Sinn, denn wenn noch keine Pfändung da ist, kommt es auf besondere Eile ja (noch) nicht an. Wenn ein P-Konto bei der Bank eingerichtet werden soll und eine Pfändung bereits vorliegt, hat die Bank das P-Konto (spätestens) nach vier Tagen einzurichten (am vierten Tag nach dem Verlangen durch den Kunden).

Der betreffende Gesetzestext lautet (Hervorhebung durch uns):

Für ein gepfändetes Konto fodert der Kontoinhaber die Sparkasse am Montag auf, der P-Konto-Schutz zu aktivieren. Die Bank muss dies spätestens bis zum Geschäftsbeginn am Freitag einrichten.

16. Was den Freibetrag übersteigt, wird sofort abgeführt? (Moratoriumsbetrag)

Wir haben uns oben (s.o. sub 13.) mit der Übernahme von Beträgen in den Folgemonat beschäftigt. Dort ging es um Beträge, die im Eingangsmonat geschützt waren, aber – obwohl das möglich gewesen wäre – nicht verbraucht wurden (sog. Übernahmebeträge).

Das muss man unterscheiden von den Eingängen, die im Eingangsmonat den Freibetrag übersteigen, also nicht geschützt sind. Das ist der Teil der Eingänge, die über dem monatlichen Schutzbetrag des betreffenden Kontos liegen und daher von der Bank automatisch gesperrt werden. Diese Beträge bezeichnet man als Moratoriumsbeträge.

Wer denkt, dass Moratoriumsbeträge auf kurzem Wege zum Gläubiger abgeführt werden, irrt. Denn es ist gesetzlich geregelt (§ 900 Abs. 1 ZPO), dass die Bank vor Ablauf von 1 Monat nach Eingang der Summe nichts an den Gläubiger auszahlen darf (deshalb spricht man von Moratoriumsbeträgen). Aber das ist noch nicht alles, denn § 900 Abs. 2 ZPO dehnt zusätzlich den Pfändungsschutz für diese Beträge aus, indem der betreffende Betrag zum Guthaben des Folgemonats erklärt wird.

Man kann es vielleicht so zusammenfassen: Alles, was im Eingangsmonat den Freibetrag auf dem P-Konto übersteigt, wird von der Bank zurückgehalten, im Folgemonat aber so behandelt, als wäre es erst in diesem Folgemonat eingegangen (man könnte auch sagen, das Moratorium wird zum Einkommen des Folgemonats “recycelt”). Deshalb zahlt die Bank den Betrag zum Anfang des Folgemonats wieder aus (natürlich maximal in der Höhe des bestehenden Freibetrages, vgl. auch § 899 Abs. 1 Satz 3). Die Behandlung als Einkommen des Folgemonats ist dabei konsequent, darin besteht auch der Haken der vermeintlichen Wohltat: Das Moratorium wird nicht anders behandelt, als wäre es als Einkommen tatsächlich erst im Folgemonat eingegangen. Das führt dazu, dass es mit den regulär im Folgemonat eingehenden Gutschriften zusammengerechnet wird und so den Freibetrag des Folgemonats belastet. Das Moratorium steht also zwar im Folgemonat zur Verfügung, führt aber nicht zu einer Erhöhung des monatlichen P-Konto-Freibetrags.

Moratoriumsbeträge werden mit den regulären Eingängen des Folgemonats zusammengerechnet. Aus dieser Summe wird der Einbehalt im Folgemonat bestimmt. Das Moratorium kann folgendes Schicksal nehmen: Offensichtlich ist der erste Fall für den Schuldner günstig: Er kann nachträglich auf die im Vormonat zuviel gezahlten Eingänge zurückgreifen und diese voll verbrauchen. Im zweiten Fall hingegen entsteht erneut ein Moratoriumsbetrag, nämlich der Teil, der nach Zusammenrechnung von Moratorium und Eingang im Folgemonat den Freibetrag übersteigt. Solange der reguläre Eingang im aktuellen Monat höher ist als der Moratoriumsbetrag (oder gleich hoch), wird das Moratorium jeden Monat neu gebildet (erneuert bzw. ausgewechselt) und kann – theoretisch – über Jahre auf dem Konto bestehen. Das geht so lange, bis der in den Folgemonat verschobene Moratoriumsbetrag den Freibetrag auf dem P-Konto übersteigt, denn die Moratoriumsbeträge, soweit sie höher sind als der Freibetrag, bilden keinen Teil des im nachfolgenden Monat dem Schuldner zur Verfügung stehenden Moratoriums mehr. Wie lange es dauert, bis dieser Zustand erreicht ist, hängt von der Höhe der monatlichen Eingänge ab. Moratoriumsbeträge können folglich zwar sehr lange auf dem Konto verbleiben, aber genauer betrachtet werden sie nur jeden Monat mit den Neueingängen ausgetauscht bzw. “gewälzt” (sie entstehen also in jedem Monat neu). Wenn der Eingang den Freibetrag nur mit einem geringeren monatlichen Betrag übersteigt, kann es “ewig” dauern, bis sich der Moratoriumsbetrag auf die Höhe des Freibetrags summiert hat und die erste Auskehrung an den pfändenden Gläubiger droht. Allerdings endet der Moratoriumskreislauf auch in anderen Fällen, zum Beispiel, wenn in zwei Monaten in Folge kein Einkommen auf dem Konto eingeht. Daraus ergibt sich: Wenn das monatliche Einkommen immer den Freibetrag übersteigt, wird das Moratorium Monat für Monat anwachsen und früher oder später den Freibetrag selbst übersteigen. Ist das eingehende Einkommen aber immer so niedrig, dass es den regulären Freibetrag nicht erreicht, wird der Moratoriumsbetrag jeden Monat genutzt, um die jeweilige Differenz zwischen Freibetrag und dem tatsächlichem Eingang aus dem Moratorium aufzufüllen. Eine solche Situation ist typisch, wenn der Freibetrag nur durch eine einzelne Zahlung in einem der Vormonate einmal überschritten wurde; dann sinkt das Moratorium mit der Zeit immer weiter ab, bis es vollständig verbraucht bzw. abgebaut ist.

“Einwendungen gegen die Höhe eines pfändungsfreien Betrages hat der Schuldner dem Kreditinstitut spätestens bis zum Ablauf des sechsten auf die Berechnung des jeweiligen pfändungsfreien Betrages folgenden Kalendermonats mitzuteilen.”

Angenommen, die Bank zahlt den Moratoriumsteil (fehlerhaft) gar nicht, riskiert man, ihn gar nicht mehr zu bekommen, wenn die sehr kurze Einwendungs-Frist abgelaufen ist. Der Rat ist leider, lieber früher und häufiger eine Einwendung zu erheben, als es vor der Gesetzesänderung nötig war.

Nicht immer wünscht sich der Schuldner diesen Schutz; ein Problem taucht häufiger einmal auf: Angenommen, das Konto ist wegen 900 Euro gepfändet. Mit dem Einkommen liegt die betreffende Person jeden Monat allein 300 Euro über dem Freibetrag. Inszwischen sind drei Monate vergangen und bereits 900 Euro zurückgehalten. In einem solchen Fall ist es für den Schuldner oft wünschenswert, wenn aus den separierten Beträgen der Gläubiger bezahlt würde, anstatt abwarten zu müssen, bis die ersten Beträge abführbar sind. Um diese Fälle zu lösen empfiehlt es sich, mit dem pfändenden Gläubiger zu sprechen und diesen zu bitten, die Pfändung zurückzunehmen. Sobald dies geschieht, sind die zurückgehaltenen Beträge frei und es kann daraus die Schuldsumme beglichen werden.

17. Kostet ein P-Konto extra Gebühren?

Es war ein erklärtes Anliegen des Gesetzgebers, mit der Einrichtung des P-Kontos keine Erschwernisse für den Kontoinhaber zu verbinden. Der Rechtsausschuss fasste die Position und diesbezüglichen Erwartungen des Gesetzgebers im April 2009 wie folgt zusammen:

Nach der Rechtsprechung des Bundesgerichtshofs sind Klauseln in allgemeinen Geschäftsbedingungen von Kreditinstituten, in denen für die Bearbeitung und Überwachung von Pfändungsmaßnahmen gegen Kunden von diesen ein besonderes Entgelt gefordert wird, unwirksam (BGHZ 141, 380). Ein Sonderentgelt für die Umstellung nach § 850k Abs. 7 Satz 2 ZPO-E ist mit dieser Rechtsprechung nicht vereinbar. Auch für die Führung des Pfändungsschutzkontos darf die Preisgestaltung der Banken jedenfalls das für ein allgemeines Gehaltskonto Übliche nicht übersteigen. Der Ausschuss geht davon aus, dass die Kreditwirtschaft ihren Beitrag dazu leisten wird, den Zugang ihrer Kunden zu Pfändungsschutzkonten nicht zu erschweren, zumal sie von den erheblichen Verbesserungen bei der Abwicklung von Pfändungen profitiert.

Quelle: Bericht der Abgeordneten Michael Grosse-Brömer, Dirk Manzewski, Mechthild Dyckmans, Wolfgang Neskovic und Jerzy Montag v. 22.04.09, Bundestagsdrucksache 16/12714, S. 15f. [17].

Es gilt als unstrittig, dass P-Konten keine erhöhten Kosten rechtfertigen.[2] Das heißt: Das Konto mit P-Konto-Schutz darf nicht teurer sein als ohne. Es wird aber auch nicht billiger.

18. Was bedeutet das P-Konto für “meine” SCHUFA?

Das P-Konto ist in der SCHUFA ersichtlich. Dies soll es unmöglich machen, dass ein Schuldner mehrere P-Konten einrichtet, denn er ist nur berechtigt, ein Konto als Pfändungsschutzkonto zu führen (siehe oben 12.).

Diese Speicherung bei den Auskunfteien (SCHUFA) soll aber allein die Aufgabe erfüllen, eine mehrfache Einrichtung von P-Konten zu verhindern. Der Gesetzgeber hat daher gleichzeitig geregelt, dass diese Eintragung ausschließlich dazu verwendet werden darf, Anfragen von Banken zu beantworten, ob bereits ein P-Konto geführt wird und verbietet jede andere Nutzung oder Verarbeitung.

Der betreffende Gesetzestext lautet (Hervorhebung durch uns):

19. Die Pfändung geht mitten im Monat ein – Freibeträge?

Der P-Konto-Schutz bezieht sich immer auf den jeweiligen Kalendermonat. Es kommt nicht darauf an, wann Gelder eingehen und in welcher Stückelung. Es macht grundsätzlich keinen Unterschied, ob die Eingänge am ersten des Monats oder erst gegen Monatsende erfolgen. Das ist nicht das Problem. Was ist aber, wenn die Pfändung eingeht, nachdem im laufenden Monat der Schuldner bereits den Freibetrag ausgeschöpft hat?

Befriedigende Antworten gibt es auf diese Frage, soweit erkennbar, noch nicht. Die Bundearbeitsgemeinschaft für Schuldnerberatung vertritt hierzu zumindest eine sehr schuldnerfreundliche Auffassung:

“Verfügungen, die Schuldner_innen in diesem Monat vor dem Wirksamwerden der Pfändung mit Zustellung des Pfändungsbeschlusses an das Kreditinstitut vorgenommen haben, schmälern den pfandfreien Monatsbetrag nicht [S. 36]. […] Für dieses Ergebnis spricht zunächst die Praktikabilität und die einfache Handhabung (so Stöber, Forderungspfändung, Rdnr. 1300 d). Andernfalls wäre die Konstellation, dass der Schuldner vor Wirksamwerden der Pfändung bereits über eine höhere Summe als den Freibetrag verfügt hat, kaum lösbar. Zudem sprechen auch dogmatische Gründe für dieses Ergebnis: Bis zum Wirksamwerden der Pfändung ist schließlich das Konto noch keinem Pfändungsbeschlag unterworfen [S. 56].”[3] (Seitenangaben in eckigen Klammern durch uns)

Das also ist die Begründung: Da erst mit Zustellung des Pfändungs- und Überweisungsbeschlusses bei der Bank die Verstrickung des Kontos begonnen hat, stehen auch im Pfändungsschutz alle Uhren sozusagen auf Null. Der Freibetrag wirkt erst ab diesen Zeitpunkt und bereits vorher ausgegebene Beträge werden dabei nicht berücksichtigt. Für unseren Fall bedeutet dies, dass der Schuldner noch auf die vollen 1.000 Euro zugreifen kann.

Eine ähnliche Argumentation findet man in manchen Entscheidungen von Amtsgerichten. Dabei wollen wir es hier belassen.

Aber man sollte zwei Dinge beachten: Zum einen müsste, sofern diese Rechtsauffassung richtig ist, dies die Bank von sich aus beachten. Tut sie es nicht, wäre das eine Frage, die zwischen Bank und Kunden geklärt werden muss, da es vertragliche Verpflichtungen der Bank betrifft. Zum anderen muss man leider sagen: Die hier zitierte Argumentation ist alles andere als schlüssig und wenig überzeugend. Sie berücksichtigt die Besonderheit des P-Konto-Schutzes zu wenig.[4] Ein wesentliches Gegenargument dürfte darin bestehen, dass sich gesetzlicherseits kein Ansatz für eine Fragmentierung des auf den monatlichen Schutz ausgelegten Freibetrags – weder zugunsten noch zuungunsten des Schuldners – finden lässt. So ist zum Beispiel der Freibetrag im Eingangsmonat nicht geringer, nur weil das Geld erst am Ende des Monats eingeht. Umgekehrt gibt es keinen Grund, den Schutz zu erweitern, nur weil die Pfändung später im Monat eingegangen ist. Die “kaum lösbare Konstellation” existiert im Übrigen gar nicht, denn es geht nicht darum, was (in unserem Beispielfall) mit den 4.500 Euro wird. Die sind nicht mehr da und an die kommt der Gläubiger auch nicht mehr heran. Ein Widerspruch kann hier gar nicht entstehen. Die Fragestellung betrifft vielmehr ausschließlich die Gelder, die zum Zeitpunkt der Pfändung noch auf dem Konto waren oder (wie in unserem Beispiel) erst eingegangen sind.

Auch wenn mir naturgemäß schuldnerfreundliche Lösungen lieber sind, erscheint mE die Annahme überzeugender, bei Eintritt der Pfändung die zuvor im Monat schon abgehobenen Beträge auf den Monatsfreibetrag anzurechnen. Jedenfalls ist nicht auszuschließen, dass die gegenteilige Rechtsauffassung jederzeit durch höchstrichterliche Rechtsprechung überholt werden könnte. Solange das aber nicht geschieht, macht es Sinn und ist es auch legitim, wenn Betroffene mit der schuldnerfreundlichen Auslegung der Bundesarbeitsgemeinschaft argumentieren.

20. Kann man von seiner Bank die Beseitigung des P-Konto-Schutzes verlangen?

Ja, und zwar bedingungslos und jederzeit! Das war auch schon vor der Änderung des Gesetzes 2021 so, aber vor dieser Änderung beruhte das auf der Rechtsprechung, die die Regelungslücke im Gesetz schloss[5], zuletzt – und damit schon hinreichend verbindlich für alle – wurde das entschieden durch den Bundesgerichtshof in seinem Urteil vom 10.02.2015, BGH XI ZR 187/13. Diese Rechtsprechung wurde durch den Gesetzgeber 2021 ins Gesetz übernommen.

Der betreffende Gesetzestext lautet (Hervorhebung durch uns):

Geändert hat sich die Rechtslage also nicht, aber es ist jetzt schon direkt aus dem Gesetz ablesbar. Daraus ergibt sich: Verlangt der Bankkunde, der sein Konto mit dem P-Konto-Schutz führt, die Beseitigung dieses Schutzes, dann muss die Bank dem Folge leisten. Allein der Kunde bestimmt, ob der P-Konto-Schutz eingerichtet wird, und er allein bestimmt, wie lange dieser Schutz besteht. Das gilt auch dann, wenn die Weiterführung des P-Konto-Schutzes im Einzelfall ratsam wäre.

EU-Richtlinie - Drei Jahre für alle!

EU-Richtlinie - Drei Jahre für alle!

Guten Tag, ich besitze ein P-Konto auf welchem 2 Pfändungen sind. Kann ich den Freibetrag erhöhen lassen für die 300 Energiepauschale, die vom Arbeitgeber ja nächsten Monat über den Lohn ausgezahlt wird. Es konnte mit bisher noch keiner sagen wie damit umgegangen wird. Bin Alleinstehend ohne Kinder, nur den allgemeinen Pfändungsschutz auf meinem Konto Höhe jetzt 1340 €. vielen Dank für eine Antwort.

ANTWORT: Sie können den Freibetrag erhöhen lassen, wenn die gezahlten Hilfen unpfändbar sind. Ob das durch eine Bescheinigung oder nur durch eine Antragstellung möglich ist, hängt von der gesetzlichen Grundlage für die Sonderzahlung ab. Sicher ist jedenfalls, dass die Bank von sich aus diesen Freibetrag nicht erhöhen wird, da die Bank von sich aus nur die Grundfreibeträge beachtet.

Ich bekomme einmal im Jahr eine Rente aus der Schweiz, die zusammen mit meiner deutschen Rente und der Firma Rente aber den monatlichen Freibetrag von 1260€ bzw. Juni 2022 1340€ nicht überschreitet. Die jährlich Rente aus der Schweiz kommt immer im Februar. Kann die gepfändet werden, da sie in einem Monat zusammen mit der normalen Rente eingeht

ANTWORT: Auch in diesem Fall ist es wichtig, die Frage der Pfändbarkeit von der Frage des Schutzes auf dem P-Konto zu unterscheiden. Was die Pfändbarkeit betrifft, kommt es darauf an, für welchen Zeitraum die Rente aus der Schweiz gezahlt wird. Ist es eine Jahreszahlung, würde sie 12 Monate umfassen, dann lässt es sich sehr leicht errechnen, weil auf die nachgezahlten Monate dann jeweils 1/12 dieser Gesamtzahlung entfällt. Dann müsste man das mit den (weiteren) monatlichen Einkommen dieser 12 Monate zusammenrechnen (vermutlich ist das nur Ihre deutsche Rente) und hätte dann den auf den jeweiligen Nachzahlungs-Monat entfallenden Einkommensgesamtbetrag. Sie können jetzt selbst sehen, ob damit pfändbare Beträge erreicht werden (bitte beachten Sie, dass hier verschiedene Pfändungstabellen relevant sein können. Für alle Zahlungen beispielsweise, die den Zeitraum zwischen dem 01.07.2021 und dem 30.06.2022 betreffen, ist noch die alte Pfändungstabelle anzuwenden, für alle Monate vor dem 01.07.2021 ist die davor geltende Pfändungstabelle einschlägig). Können Sie feststellen, dass bei dieser Berechnung auf den Einzelmonat keine pfändbaren Beträgen fallen, ist der gesamte Nachzahlungsbetrag unpfändbar. Und nun kommen Sie zu dem Problem, dass das P-Konto Ihnen gleichwohl diesen Betrag nicht freigibt. Das ist deshalb so, weil das P-Konto nur einen Grundfreibetrag gewährt. Dieser Grundfreibetrag kann durchaus niedriger sein als der unpfändbare Betrag. Wenn eine solche Diskrepanz entsteht, kann man aber einen Antrag (in der Regel beim Vollstreckungsgericht) stellen, um diese Beträge freizugeben. Die Begründung für diesen Antrag ist dann die, die ich oben schon ausgeführt habe, nämlich dass der Gesamtbetrag eine Nachzahlung für bestimmte Monate darstellt, und der Freibetrag der betreffenden Einzelmonate dadurch nicht erreicht wird.

Guten Tag, ich befinde mich seit 15.06. in Insolvenz. Der Beschluss darüber ist mir ca.am 20.06. zugegangen. Mein Insolvenzverwalter hat mich ca eine Woche später aufgefordert, bis 06.07. ein P-Konto einzurichten. Danach würde er alles ohne Nachfrage einziehen bzw. pfänden. Ich habe das Konto daraufhin umstellen lassen (gültig ab 29.06.), alle Unterlagen übergeben, meinen AG informiert und erhöhte Freigabe lt. Pfändungstabelle beantragt. Nun bekomme ich vom Insolvenzverwalter ein Schreiben, da das Insolvenzverfahren am 15.06. eröffnet sei, möchte er für den gesamten Monat den Pfändungsbetrag von rund 800 €. Dazu muss ich erwähnen, dass meine Zahlungen bisher unregelmäßig und in mehreren Teilbeträgen erfolgten. Ich bin davon ausgegangen, dass Max. der halbe Monat Juni der Pfändung unterliegt und hatte rund 400 Euro entsprechend auf dem Konto gelassen. Nach Rücksprache mit der Bank, teilte diese mir mit, dass ich davon noch über 300 € verfügen könnte. Das Insolvenzgericht teilte mir auf Nachfrage mit, wenn die Bank das so frei gibt, ist das in Ordnung. Nun kommt die Forderung vom Insolvenzverwalter. Darf er den Betrag für den ganzen Monat fordern, obwohl die Insolvenz erst am 15. eröffnet worden ist? Ich kann auch keine 800 € nachzahlen. Was kann ich tun? Über einen Ratschlag würde ich mich freuen.

ANTWORT: Grundsätzlich müssen Sie Fragen zum P-Konto von Fragen nach Pfändbarkeit des Einkommens trennen. Das macht die Kompliziertheit Ihrer Frage aus, weil ich denke, dass es Ihnen um die Frage geht, inwieweit das Einkommen pfändbar ist. Das P-Konto und die Freigaben auf dem P-Konto sind immer nur ein Anhängsel der Pfändbarkeitsfrage. Wenn man Ihre Frage so versteht, dann läuft es auf einen wichtigen Punkt hinaus: Es kommt hier darauf an, wann das Einkommen gezahlt worden ist. Wenn das Einkommen nach Eröffnung der Insolvenz gezahlt worden ist, dann sind die pfändbaren Beträge des Einkommens automatisch Anteile, die der Insolvenzverwalter verlangen kann. Was hingegen auf dem Konto freigegeben wird, ist eine andere Frage, grundsätzlich hat das Gericht hier schon recht, und theoretisch ist es sogar möglich, dass der P-Konto-Schutz Ihnen erlaubt, auf pfändbares Einkommen zuzugreifen (das dem Insolvenzverwalter zusteht). Wenn die Zahlungen zumindest teilweise vor Insolvenzeröffnung gezahlt worden sind, kann der Insolvenzverwalter allerdings die damit verbundenen pfändbaren Beträge nicht einfach einfordern. Er kann grundsätzlich nur das herausverlangen, was er auch direkt beim Arbeitgeber erhalten hätte. Da hätte der Insolvenzverwalter auch nur die pfändbaren Beträge erhalten, die für den ab Eröffnung gezahlten Einkommensteil entstanden sind.

Erstmal vielen Dank für die tolle und ausführliche Antwort. Meine Beraterin von der Schuldnerberatung hat mir inkl. der beiden Kinder leider nur 2432 Euro ausgerechnet. Ich würde die Grenze bei weitem überschreiten. Gehalt 1500€ inklusive 100 Euro Fahrtkosten, 438 Euro Kindergeld, 590 Euro Unterhalt sowie 130 Euro Kinderzuschlag. Wird die Differenz dann gepfändet? Wäre es generell sinnvoll den Unterhalt auf dass Konto der Kinder überweisen zu lassen? Soweit ist weiß, sind Leistungen der Kinder nicht pfändbar. Aber die Bank wird ja keinen Unterschied beim Geldeingang machen.

ANTWORT: Das Problem ist hier der Unterhalt, da er nicht zusätzlich auf dem Konto freigegeben werden kann, während alle anderen Eingänge unpfändbar sind (das Einkommen schon der Höhe nach und die übrigen Zahlungen sind schon der Sache nach unpfändbar). Unterhalt gilt als Einkommen der Kinder (= dritter Personen) und ist auf dem Konto nicht gesondert geschützt (dafür hat man nur die Freibeträge für die Kinder). Deshalb ist es immer eine sehr gute Empfehlung, den Unterhalt auf Konten der Kinder einzahlen zu lassen, wenn der einkommensbezogene Freibetrag nicht ausreicht, um diesen Eingang zu schützen. Das ist auch rechtlich nicht problematisch, denn es zählt ja als Einkommen des Kindes. Problematisch ist es wirklich nur, weil es auf Ihrem Konto eingeht (und dadurch der Freibetrag überschritten wird), denn damit wird die Unterhaltszahlung Ihnen als Eingang zugerechnet, obgleich es sich ja um ein Einkommen anderer Personen handelt. Die Beträge, die aufgrund der Überweisung des Unterhalts auf Ihrem Konto gelandet sind und das Überschreiten des Freibetrags erzeugt haben, stellen Moratoriumsbeträge dar. Mit Moratoriumsbeträgen (dazu siehe bitte oben im Artikel Ziff. 16) können die Lücken zwischen dem Freibetrag und dem tatsächlichen Eingang der Folgemonate aufgefüllt werden. Desto eher es Ihnen gelingt, den Unterhalt auf ein Konto der Kinder überweisen zu lassen, desto eher steht Ihnen eine solche Lücke zur Verfügung.

Hallo, ich unterschreibe nächste Woche den Insolvenzantrag. Ein P Konto mit entsprechenden Freibeträgen ist schon eingerichtet ( 2 kleine Kinder, geschieden) Jetzt droht der Gläubiger mit Lohnabtretung beim Arbeitgeber. Wie verhalte ich mich jetzt an besten damit der komplette Lohn nicht direkt an den Gläubiger gezahlt wird. Ich verdiene weit unter der Pfändungsfreigrenze (1500 Euro) Grüße Brigitte

ANTWORT: Die Lohnabtretung verhält sich zur Kontopfändung genauso wie eine Lohnpfändung. Abgetreten ist also nicht der Lohn insgesamt (das wäre rechtlich nicht möglich), sondern nur der pfändbare Teil. Der Arbeitgeber wird daher auch bei einer Lohnabtretung lediglich prüfen, ob das Einkommen pfändbare Anteile enthält. Ist das nicht der Fall, wird nichts abgeführt, weder an einen pfändenden Gläubiger noch an den Gläubiger, der die Lohnabtretung angezeigt hat. Pfändungstechnisch gibt es da keinen Unterschied. Generell kann man sagen: Beim Lohn entstehen keine pfändbaren Beträge und auch beim Konto ist der bescheinigte Freibetrag bei 2 Unterhaltspflichten höher (nämlich 2119,52 € zuzüglich Kindergeld) als Ihr Einkommen. Pfändbare Beträge können beim Arbeitgeber wie auch auf dem Konto erst entstehen, wenn Sie diesen Betrag überschreiten.

Guten Tag,Ich habe seit einigen Jahren schon ein p-konto. Soweit ich weiß, war es bislang immer so, dass wenn keine Pfändung vorlag,ich auch an mein komplettes Guthaben heran gekommen bin. Laut meiner Bank soll das seit Dezember nicht mehr so sein. Da ich über das Amt eine Umschulung mache,die gesondert gefördert wird,bekomme ich monatlich ca. 1500€ und Boni wenn ich meine Prüfungen bestehe. Bis heute war dabei alles gut. Seit gestern der erste Bonus vom Amt eingegangen ist, habe ich keinen Zugriff mehr auf das volle Geld,obwohl ich keine Pfändung auf dem Konto habe. Ist das richtig so?

ANTWORT: Die Einrichtung des P-Kontos selbst löst keinerlei Beschränkungen des Kontos aus. Dies geschieht immer erst dann, wenn eine Pfändung auf dem Konto ist. Dass man ein P-Konto führt, obwohl keine Pfändung auf dem Konto ist, ist manchmal durchaus sinnvoll, insbesondere dann, wenn man jederzeit mit Pfändungen rechnen muss. Aber auch dann entsteht die Belastung oder Beschränkung des Kontos frühestens mit dem Eingang einer Pfändung. Es gibt für den von Ihnen vorgetragenen Fall daher eigentlich nur zweite Erklärungen: die erste ist, dass die Bank einen Fehler gemacht hat. Das kommt leider auch heute noch vor. Die zweite mögliche Erklärung ist, dass entgegen Ihrer Kenntnis inzwischen doch eine Pfändung oder zumindest ein Zahlungsverbot bei der Bank eingegangen ist. Ich befürchte leider, dass diese letzte Möglichkeit die zutreffende ist, denn es ist ja nicht erklärlich, weshalb die Bank so plötzlich und grundlos von ihrer vorherigen Praxis abweicht. Außerdem ist es so, dass man als Betroffener ohnehin in aller Regel erst sehr viel später davon erfährt, dass das Konto gepfändet wurde. Bei den herkömmlichen Pfändungs- und Überweisungsbeschlüssen ist es so, dass man die zwar auch zugestellt bekommt, aber fast immer später, als die Bank. Es wäre sehr sinnvoll, bei der Bank einmal konkret nachzufragen, ob dort eine Pfändung oder ein vorläufiges Zahlungsverbot vorliegt. Ergibt sich, dass das nicht der Fall ist, dann liegt allerdings auf der Hand, dass die Bank einen Fehler gemacht hat. Ich will das nicht ausschließen.

Ich habe eine hoffentlich einfache Frage. Ist es bei allen P-Konten der Fall, das es online nicht möglich ist, die Umsätze dieses Kontos zu sehen, oder ist das von Bank zu Bank verschieden ? Danke schon mal.

ANTWORT: Pfändungsrechtlich ist es nicht geregelt. Man kann aber ganz allgemein sagen, dass die Existenz des P-Kontos die Verpflichtung der Bank zur Bereitstellung der üblichen Information weder aufhebt noch in irgendeiner Weise modifiziert (jedenfalls nicht zuungunsten des Kunden). Die Darstellung der Umsätze eines Kontos müssen auch für ein P-Konto oder ein gepfändetes Konto ohne weiteres möglich sein, es gibt keinen Grund dafür, das anders zu handhaben. Aber das ist eben keine Frage des Pfändungsrechts, sondern des Vertrags zwischen Bank und Kunde.

Ab 01.07.2022 wird der Pfändungsfreibetrag erhöht und dies rückwirkend ab Januar 2022 / FRAGE: zahlt die Bank automatisch die Zuviel einbehaltenen bzw. Gepfändeten Beträge (Jan – Jun) aus ?! Also zusätzlich zum erhöhten Freibetrag ?! Nach Rücksprache Bank (telefonisch) wissen die wohl nix davon … bitte um Rückmeldung.

ANTWORT: Hm, das ist interessant. Aber wo steht das? In der Bekanntmachung zu den Pfändungsfreigrenzen nach § 850c der Zivilprozessordnung vom 25. Mai 2022 steht “Die unpfändbaren Beträge nach § 850c der Zivilprozessordnung erhöhen sich zum 1. Juli 2022”. Vielleicht habe ich aber etwas übersehen… Ich habe doch noch Hoffnung, dass es eine dermaßen unsinnige Regelung nicht gibt.

Guten Tag, es geht in meinem Fall um das Guthaben auf meinem Konto VOR dem Wirksamwerden der Pfändung bei der Bank. Der letzte größere Geldeingang war im Dez 21 (Freiberufler mit unregelmäßigem Einkommen) und die Pfändung traf bei der Bank im Mai 2022 ein. Die Bank räumt mir nun aber nur einmalig einen Freibetrag von 1.260€/ Kalendermonat ein. Jetzt im Folgemonat aber nicht ein zweites Mal. Der pfändbare Betrag wurde nach knapp 4 Wochen noch nicht abgeführt. Die Begründung der Bank ist, dass der o.g. Geldeingang 4 Monate zurückliegt und max. 3 Monate für Freibeträge zur Verfügung stehen. Nur – die wirksamwerden Pfändung kam 4 Monate nach dem Geldeingang rein. Ist es zulässig, dass die Bank hier rückwirkend rechnet?

ANTWORT: Einen Übernahmebetrag gibt es nur in Bezug auf den Freibetrag für Dezember (wenn es nicht in den nachfolgenden Monaten Eingänge gegeben hat). Dieser Betrag lief allerdings schon nach dem 3. Monat ab, deshalb bleibt die Frage, weshalb die Bank dennoch die 1260 € ausgezahlt hat. Ich frage mich das nicht aus Gerechtigkeitsgründen, denn was das betrifft bin ich froh, dass Sie das bekommen haben, sondern aus rechtlichen Gründen (denn das ist unlogisch: einmal zu sagen, dass die Beträge aus dem Dezember so behandelt werden, als hätte im Dezember die Pfändung schon vorgelegen und auf der anderen Seite für ein Teilbetrag den Fristablauf für unerheblich zu halten). Der andere Teil stellt – nach dieser Logik – rückwirkend gesehen einen Moratoriumsbetrag dar. Moratoriumsbeträge werden im Folgemonat in Höhe des Freibetrags ausgezahlt. Soweit Sie den Freibetrag überschreiten, werden Sie nach Ablauf der Frist an den Gläubiger abgeführt. Allerdings endet das dann, wenn nach dem 2. Monat kein Eingang mehr erfolgt. Man muss allerdings auch sagen: da die Pfändung erst jetzt eingegangen ist, können Sie nicht schlechter gestellt werden, als wenn der Eingang in diesem oder im vergangenen Monat erfolgt ist, und da hätten Sie durch eine Antragstellung auf Freigabe über § 850i ZPO erreichen können, dass berücksichtigt wird, dass es sich um ein Einkommen für einen längeren Zeitraum handelt. Dieser Antrag muss daher auch jetzt noch möglich sein. Da die Bank pfändbare Beträge nicht vor Ablauf von 4 Wochen abführen kann, müsste auch noch genügend Zeit sein, einen solchen Antrag zu stellen, bei dem dann gleichzeitig auch ein Antrag auf vorläufige Einstellung der Pfändung gestellt werden kann, um eine Abführung der Beträge vor Entscheidung des Gerichts zu vermeiden. Vom Ergebnis her (Freigabe des Freibetrags aus dem Bestand und Einbehalt des Rests), ist aber die Vorgehensweise der Bank nicht zu kritisieren, mehr hätte sie von sich aus nicht freigeben können, denn in keinem Falle kann man als Betroffener die Freibeträge der vergangenen Monate auf den Bestand des Kontos geltend machen. Die Frage ist allein, wie die Bank mit dem einbehaltenen Betrag umgeht, bzw. wie sie ihn rechtlich behandelt. Da kann ich nur Mutmaßungen anstellen, da ja offenbar eine Abführung des Betrages noch nicht erfolgt ist.

VORHANDENES GUTHABEN VOR PFÄNDUNG Guten Tag, nach dem Wirksamwerden einer Pfändung bei meiner Bank habe ich mein Konto noch am gleichen Tag in ein P-Konto umwandeln lassen. Mein Konto hatte zu diesem Zeitpunkt ein Guthaben, das mir als Freiberufler mit unregelmäßigem Geldeingang den Lebensunterhalt für ein paar Monate absichern sollte. Meine Bank räumte mir aus diesem Guthaben jedoch nur einmalig den Freibetrag von 1260 € ein, mit der Begründung der letzte größere Geldeingang läge bereits 4 Monate zurück und bei Geldeingängen könnte man über die Freibeträge nur für maximal 3 Monate verfügen und die seien bereits abgelaufen. Im zweiten Monat räumte mir die Bank also keinen weiteren Freibetrag ein (noch vor Abführen des Pfandungsbetrages). Da es noch eine Weile bis zu meinem nächsten Geldeingang dauert, sitze ich jetzt erst einmal auf dem Trockenen. Ist die Handhabung der Bank zulässig?

ANTWORT: Es ist schwierig, an dieser Stelle eine verbindliche Beurteilung vornehmen zu können, zumindest aber sind die von der Bank vorgetragenen Argumente nicht falsch. Übernahmebeträge können seit Dezember über 3 Monate übertragen werden. Das gilt auch rückwirkend für das P-Konto, allerdings auch nur, soweit es sich tatsächlich um Übernahmebeträge handelt (das sind die Beträge, die im Eingangsmonat den P-Konto-Freibetrag nicht übersteigen und im Eingangsmonat nicht ausgegeben worden sind). Nicht ganz klar ist mir, weshalb die Bank dann aber aus diesen Betrag offensichtlich 1260 € freigibt, denn das widerspricht diesem Erklärungsversuch. Sollte das Vorgehen der Bank nicht zu bemängeln sein, ist ein Zugriff auf höhere Beträge nur noch möglich, wenn eine entsprechende Erhöhungsantrag gestellt wird. Dies ist grundsätzlich bei Selbständigen über § 850i ZPO möglich. Aber natürlich ist es auch dort nicht möglich, abgelaufene Übernahmebeträge freizubekommen. Das würde dann nur noch durch einen allgemeinen Antrag auf Freigabe möglich sein, der aber in der Praxis kaum Chancen auf Erfolg hat. Nicht ganz von der Hand zu weisen ist die Vermutung, dass es sich hierbei allerdings nicht um Übernahmebeträge handelt, sondern um Moratoriumsbeträge. In dem Fall stellt sich die Frage, wie Moratoriumsbeträge rückwirkend zu behandeln sind.

Hallo, ich bin mir sicher, dass etwas nicht rechtens ist: -43J./m., BERLIN, deutsch, ledig, Kind(w-14) -P-Konto-Commerzbank (*948€+**200€),-monatliche Regelleistungen (HartzIV) • Miete | 1Person (Mietminderung)* •Sicherung zum Lebensunterhalt*, -Mietzuschuss**. “Tochter nicht berücksichtigt, dennoch als eine Bedarfsgemeinschaft geführt” Frage: P-Konto=0,-Euro? Fall: Dauerauftrag eingerichtet (Mietzahlung), Antrag mehrmals (Jahrelang) Online-Banking; gescheitert • unteranderem: -gelöscht, -storniert oder fehlende Sendung Zugangsdaten u/o fehlende Sendung Starter-PIN/A-Name Kontoauszüge zurückgehalten, keine tel. Rückrufe, keine Terminvergabe (Corona), Dauer: ca 2jahre, Kontoauszüge jetzt wieder möglich und auch per Post erhältlich Angestellte weisen auf Online Banking (erneute Antragstellung führe ich dann durch) Hausverbot in anderen Filialen Schuldzuweisungen (Briefkasten) Empfangsbereich (zugestellte Kontoauszüge)Zurückgehaltende Gelder Nicht nachvollziehbare KartenAbhebungen Beleidung und Nötigung sowie Erpressung (StrafAnzeige, Kündigung d. Kontos) Brainwashing, Hohn, Manipulation, Lug/Trug, Verdeckung der Wahrheit (Monitor des PC’s), Verharmlosung usw Problem Miete ist 2 Jahre nicht überwiesen worden 9.500 Euro Mietrückstand. (seit Zurückhaltung der Kontoauszüge und Online-Banking) Was tun? Warum kann ich vormittags, am Tage des Eingangs der Gelder, auf mein Konto zugreifen, nicht aber die Tage darauf? Dann wieder Tage später? Ist das so geregelt? LG Berliner

ANTWORT: Ich kann leider hier keine Einzelfallprüfung vornehmen und ich verstehe den vorgetragenen Fall auch nicht ohne weiteres, zudem er doch recht komplex zu sein scheint. Ein auffälliger Aspekt ist allerdings, dass Ihr Freibetrag durch eine Bescheinigung heraufgesetzt werden können müsste. Ob das bei Ihnen möglich ist, weiß ich natürlich nicht, denn es kommt auf das Alter der Tochter an bzw. ob die Leistungen für die Bedarfsgemeinschaft auch Leistungen für weitere Personen (z.B. die Tochter) vorsehen. Solange der Freibetrag durch den Schuldner nicht entweder durch eine Bescheinigung oder (falls diese nicht ausreichend oder möglich ist) durch einen Beschluss des Gerichts heraufgesetzt wurde, muss die Bank lediglich die Grundfreibeträge auszahlen (derzeit 1260 € monatlich). Leider kann ich hier nicht beantworten, warum in einem speziellen Fall die Bank so oder so vorgeht, was wiederum daran liegt, dass ich eben keine Einzelfallprüfung vornehmen kann. Ich kann allenfalls Vermutungen anstellen. Das betrifft auch die Frage, warum Sie nur zeitverzögert auf die Eingänge zugreifen können. Dafür gibt es sehr viele mögliche Erklärungen. Grundsätzlich muss man sagen, betrifft das aber auch nicht das P-Konto an sich, sondern die Verpflichtungen der Bank gegenüber dem Kunden, das ist ein Regelungsgegenstand, der aus den allgemeinen Geschäftsbedingungen der Bank folgt und aus den allgemeinen Verpflichtungen der Bank gegenüber dem Kunden aufgrund des Kontovertrags. Das hat mit Pfändungsrecht überhaupt nichts zu tun. Ich kann wiederum auch nicht sagen, ob es in Ihrem speziellen Fall konkrete pfändungsbezogene Gründe für eine Verzögerung gibt (bei Moratoriumsbeträgen ist es beispielsweise sehr häufig der Fall, dass die Bereitstellung des Eingangs erst nach Berechnungsüberprüfung erfolgt und zum Teil auch erst Tage später). Ich bedaure sehr, bei Ihnen keine bessere bzw. hilfreichere Antwort geben zu können.

Hallo,

ich habe laut meiner Bescheinigung von der Schuldnerberatung einen Sockelbetrag in Höhe von 2445,73 € (3 Personen, Kindergeld ist geschützt plus 21 Euro Kinderzuschlag) erhalten. Nun kann ich in der Pfändungstabelle nicht richtig sehen welche Beträge letztendlich pfändbar sind. Da dort nur 3 Personen stehen ohne dem Kindergeld und den Zuschlag. Wie kann ich herausfinden wenn ich über meinen Sockelbetrag bin welcher Betrag gepfändet wird?

ANTWORT: Das P-Konto gewährt von sich aus (auch mit Bescheinigung) immer nur bestimmte Grundfreibeträge. In Ihrem Fall setzt sich der Freibetrag aus den statischen Grundbeträgen für Sie und die zwei unterhaltspflichtigen Personen zusammen, das ergibt zur Zeit den Grundfreibetrag von insgesamt 1.994,09 € (bitte beachten, die Freibeträge ändern sich neuerdings jährlich!). Das Kindergeld und die Kinderzuschläge können bei dieser Betrachtung unberücksichtigt bleiben, da sie vollständig durch die Bescheinigung freigegeben werden können. Man muss sich folglich auf das eingehende Einkommen (Arbeitseinkommen oder Ersatzleistungen) konzentrieren. Solange das eingehende Einkommen (ohne das ohnehin freigestellte Kindergeld usw.) den Betrag von 1.994,09 € nicht überschreitet, ist die Bescheinigung ausreichend. Ist das Einkommen höher, dann müsste noch ein Antrag gestellt werden, weil Ihnen von den darüber hinausgehenden Einkommensteilen noch ein Anteil zusteht – den das P-Konto auch mit Bescheinigung noch nicht schützt – nämlich 6/10 (allgemeiner Anteil 3/10 + Anteil für erste Unterhaltspflicht 2/10 + Anteil für 2. Unterhaltspflicht 1/10), das ist etwas mehr als die Hälfte des Betrags, der 1.994,09 € überschreitet. Wie viel das genau ist, hängt natürlich von Ihrem genauen Nettoeinkommensbetrag ab. Ausrechnen muss man das nicht, weil dafür ja die Pfändungstabelle schon ausgerechnete Zahlen angibt. Dort können Sie ablesen, wie viel bei einem bestimmten Nettoeinkommen (hier: bei 2 Unterhaltspflichten) pfändbar ist. Ziehen Sie diesen Betrag von Ihrem Nettoeinkommensbetrag ab, haben Sie den Betrag, der unpfändbar ist. Sollte das eingehende Einkommen bei Ihnen also höher sein als (aktueller Stand!) 1.994,09 €, wird Ihnen allein durch die Bescheinigung nicht mehr hinreichend der vollständige unpfändbare Einkommensbetrag durch die Bank gewährt werden und Sie müssten den genannten Antrag stellen, um auch den unpfändbaren Anteil zu bekommen, der die Grundfreibeträge überschreitet.

Hallo,ich habe eine Privatinsolvenz seit 14.08.2020. Aufgrund einer anderen Pfändung wurde mir vor Eröffnung des Insolvenzverfahrens ein Sockelbetrag von 1458 Euro vom Insolvenzgericht zuerkannt. Nun ist es aber so das meine Bank das Schreiben nicht mehr anerkennt und einen neuen Beschluss benötigt. Ich habe Anfang April einen formlosen Antrag inklusive Lohnbescheinigungen und Kontoauszuge gestellt, jedoch immer noch keine Antwort erhalten. Ich habe ein Nettoeinkommen von ca 2400 Euro,aber keinerlei unterhaltspfilchtige Personen. Ich bin dringend darauf angewiesen und laur Pfändungstabelle müssten mir ca 1533 Euro zustehen. meine Fage ist nun ob ich da irgendetwas falsch mache. Auch auf telefonische Nachfragen konnte man mir noch keine Antwort geben.

ANTWORT: Vorsichtig gesagt ist der gesamte Verlauf doch sehr „außergewöhnlich“. Warum das Insolvenzgericht 1458 Euro freigegeben hat, kann ich nicht beurteilen, vielleicht ist es der pfändungsfreie Betrag zum damaligen Zeitpunkt, also im Rahmen einer bezifferten Freigabe (was natürlich immer nachteilig und in der Regel auch unsinnig ist). Wenn die Bank jetzt einen neuen Beschluss des Gerichts verlangt, gibt es dafür eigentlich nur einen Grund, nämlich dass sich etwas geändert hat. Das ist zum Beispiel der Fall, wenn das Einkommen von einer anderen Stelle überwiesen wird, als von der, die im Beschluss genannt ist. Genauso gut ist es aber auch möglich, dass Sie inzwischen in der Wohlverhaltensphase sind, dann nämlich spielt die Pfändung, von der Sie sprachen, wieder eine Rolle (bis zur Wohlverhaltensphase sind diese Pfändungen suspendiert, deshalb entscheidet zwischen Eröffnung des Insolvenzverfahrens und Aufhebung des Insolvenzverfahrens das Insolvenzgericht, da geht es aber dann um die Freigabe in Bezug auf die Masse und nicht in Bezug auf die Pfändung). Wenn die Insolvenz aufgehoben worden ist, wirken die Altpfändungen wieder für die dann (wie schon vor der Insolvenzeröffnung) das Vollstreckungsgericht zuständig ist. Falls Sie sich also momentan in der Wohlverhaltensphase befinden, dann ist der schon mal ergangene Beschluss nicht mehr wirksam, da er nicht die Pfändungen auf dem Konto betrifft. Das alles ist allerdings jetzt nur ein Versuch einer Erklärung, wissen kann ich es nicht, denn ich habe keinen Einblick in Ihre Eingänge auf dem Konto und kenne nicht den Stand Ihres Insolvenzverfahrens. Sollte Ihr Einkommen schwanken, sollten Sie den Antrag unbeziffert stellen, das ist immer dann möglich, wenn der pfändbare Teil des Einkommens bereits vom Arbeitgeber abgeführt worden ist (was in der Regel der Fall ist, da der Insolvenzverwalter sich dort das Geld holt).

Guten Tag.

Ich habe laut meines bankberaters keine Pfändung mehr auf meinem Konto. Als ich ansprach dass man das p Konto ja auflösen könne, da ich trotz nicht bestehender Pfändung nicht über das gesamte Geld verfügen kann, verneinte er dies , weil das wohl erst nach 3 Jahren schuldenfreiheit gehen würde. Angenommen ich bekomme jetzt meine Mietkaution zurückgezahlt, welche dann natürlich meinen Freibetrag übersteigt. Wo geht das Geld hin, wenn es keinen gläubiger mehr gibt?

LG und danke

ANTWORT: Ich bin Ihnen wirklich unendlich dankbar für Ihre Frage, denn sie kommt zur richtigen Zeit. Ich habe bei der Aktualisierung vor einigen Tagen diesen Punkt schlicht vergessen. Jetzt findet sich das unter Frage 20. Die Aussage Ihres Bankberaters hat noch nie gestimmt, weder nach dem alten noch nach dem neuen Rechtsstand, spätestens seit 2015 ist die Frage geklärt: Der Kunde kann zum Monatsende die Beseitigung des P-Konto-Schutzes verlangen. Zur Aussage, dass Sie nicht über das Guthaben verfügen können, obwohl es keine Pfändung oder sonstige Belastung des Kontos gibt, fällt mir nichts ein. Der Zugriff durch den Bankkunden ist immer in voller Höhe, also unbeschränkt durch die Bank zu gewährleisten, wenn keine Pfändung oder pfändungsgleiche Beschränkung vorliegt. Falls mit den drei Jahren aber gemeint sein sollte, dass Sie derzeit in Insolvenz sind, wäre es etwas anders, denn dann besteht eine pfändungsgleiche Belastung bis zur Aufhebung der Insolvenz.

Hallo, ich habe ein P-Konto mit Kontopfändung, ich arbeite seit kurzer Zeit nachts und bekomme Nacht und Sonntagszuschläge, muss das Vollstreckungsgericht und das Finanzamt, die meine Gläubiger sind/vertreten. Mir diese Freibetragserhöhung gewären? Des weitern habe ich diesen Monat was online gekauft und wieder zurück geschickt. Die Bank sagt es ist eine neue Buchung und will einen Erhöhungsbescheid von mir, ist das rechtens? Der Betrag der zurück gekommen ist wurde doch vom Freibetrag bezahlt diesen Monat. Grüße Willi K.

ANTWORT: Sie müssen immer bedenken, dass es hier zwei Fragen zu unterscheiden gibt: die eine ist die, ob nach Pfändungsrecht vom Einkommen etwas pfändbar ist oder nicht (und wenn ja, wie viel). Insoweit kann man sagen, dass § 850a ZPO die von Ihnen genannten Zuschläge ganz oder teilweise aus der Pfändbarkeit heraus nimmt. Die andere Frage aber ist, inwieweit unpfändbare Beträge auf dem Konto freigestellt werden. Wenn Sie mit unpfändbarem Einkommen den Freibetrag übersteigen, müssen Sie einen Antrag stellen. Wenn Sie nachweisen können, dass der Freibetrag durch unpfändbare Beträge überstiegen wird, müssen die freigegeben werden, hier besteht kein Ermessen des Gerichts oder des pfändenden Finanzamts. Dass überhaupt eine Antragstellung erforderlich ist, ergibt sich daraus, dass die Unpfändbarkeit erst nach einer Prüfung festgestellt werden kann, die die Bank selber nicht durchführen kann. Was die Rückzahlung des Kaufpreises betrifft, sind Sie auf dem Konto nicht zusätzlich geschützt. Wenn also das Geld zurückkommt und Sie damit dann den Freibetrag übersteigen, ist dieser Teil pfändbar. Alles, was zum speziellen Schutz des Einkommens auf dem Konto gesagt wird, hängt immer davon ab, dass es sich um Einkommen handelt. Sobald dieses Einkommen ausgegeben wurde (das ist dann der Fall, wenn die Überweisung durch die Bank abgeschlossen ist) ist es kein Einkommen mehr. Kommt es dann also zurück, verwandelt es sich nicht erneut in Einkommen. Sofern derartige Rückzahlungen erfolgen und damit der Freibetrag auf dem Konto nicht überschritten wird, kann man natürlich auch über solche Rückzahlungen verfügen.

Hallo Ich habe ein p-Konto Meine Frage ich bekomme am 15. jeden Monat mein Lohn Von 2400 Euro meine Bank rechnet jetzt meine 2400 Euro an Verstehe ich ja aber jetzt meine Frage Miete 600 Euro Strom, Gas Handy als Umsatz bekomme kein Geld mehr vom Konto

2400

+. 600

+ Gas

+. Strom

Mein Freibetrag ist dann erreicht ist das so richtig alles was von mein Konto abgeht wir auf mein Freibetrag angerechnet

ANTWORT: Ja, alles was abgeht wird auf den Freibetrag angerechnet.

Hallo, ich habe ein P-konto. Nun habe ich eine Nachzahlung vom Arbeitsamt bekommen. Ich bekomme AlG 1. Die Nachzahlung beträgt 2.095€ für den Zeitraum vom 04.01.2022 bis 28.02.2022. Da ich im Januar und Februar dadurch kein Einkommen hatte, habe ich mir für meine laufenden Rechnungen Geld von meiner Familie geliehen. Das waren für Januar und Februar jeweils ca. 950€. Dass das Geld geliehen ist unter der Bedingung, dass ich das Geld zurückzahlen sobald die Zahlung von der Agentur für Arbeit eingegangen ist, habe ich schriftlich. Jetzt übersteigt das Geld natürlich meinen Freibetrag und ich habe beantragt, dass mir das Geld ausgezahlt wird. Einer der 2 Gläubiger möchte das Geld jetzt aber haben, mit der Begründung, dass ich das geliehene Geld nicht hätte einzahlen dürfen. Er möchte mir das eingezahlte Geld also von meinem Freibetrag abgezogen haben. Jetzt meine Frage ob das überhaupt rechtens ist, da es ja geliehenen Geld und nicht das Geld aus einem Einkommen war.

ANTWORT: Hier treten 2 Probleme auf. Das 1. Problem ist die Frage, wie mit Nachzahlungen umzugehen ist. Insoweit ist klar, dass rückwirkend gezahltes Einkommen immer auf die Monate zurückgerechnet wird, für die es gezahlt wird. Man muss also schauen, ob die Nachzahlung für jeden der einzelnen Monate, für die nachgezahlt wird, pfändbares Einkommen ergibt (oder nicht). Ist das nicht der Fall, handelt es sich insgesamt (selbst wenn die Nachzahlung dann aus einer sehr großen Summe besteht) um unpfändbares Einkommen, das aufgrund eines Antrags freizugeben ist. Das 2. Problem ist, wie das Ganze zu beurteilen ist, wenn in der Zeit vorher andere Zahlungen auf dem Konto eingegangen sind (hier gegebenenfalls von 3. Personen). Es wird hier sehr davon abhängen, wie das Gericht dies beurteilt, allerdings ist die nach meiner Auffassung einzig richtige Beurteilung die, dass es auf die Zahlung von 3. Personen nicht ankommt, da es hier um einen Antrag auf Gewährung des unpfändbaren Einkommens geht, und dieses Einkommen wird nicht teilweise pfändbar, weil es zeitweise durch die Hilfen dritter Personen substituiert worden ist. Die Antragstellung auf Freigabe von Einkommen auf einem Konto bezieht sich immer auf eine spezielle Zahlung und wird unter der Voraussetzung erteilt, dass die Unpfändbarkeit dieses Einkommens nachgewiesen wird. Ein Einkommen wird nicht teilweise dadurch pfändbar, weil die Person vielleicht in derselben Zeit noch andere Zuflüsse hatte. Deshalb spielt der sonstige Zufluss auf dem P-Konto für diese Antragstellung keine Rolle.