1. Vorrede

[März 2014] Von der Hoffnung auf ein effizienteres und lösungsorientiertes Verfahren ist schlussendlich rein gar nichts geblieben. Die Änderungen der Insolvenzordnung erweisen sich – wie viele Änderungen zuvor – als von der Angst vor dem Schuldner getragen, der vermeintliche Lücken zum Schaden der Gläubiger nutzen könnte. Dieses tiefe Misstrauen kommt nicht von ungefähr; es zeigt, dass das Insolvenzverfahren immer noch nicht als notwendiges Regulierungsinstrument einer auf Krediten basierenden Wirtschaft verstanden wird, die letztlich notgedrungen auch Verschuldungen von Privatpersonen produziert. Stattdessen bildet das Märchen, Schulden seien Charaktersache die Grundlage für eine restriktive, damit aber auch immer komplexere Gesetzesauffächerung, die in alle Richtungen greift, ohne adäquate Vorteile bewirken zu können. Weder für Gläubiger, noch für Schuldner. Das “Gesetz zur Verkürzung des Restschuldbefreiungsverfahrens und zur Stärkung der Gläubigerrechte” suggeriert, es gäbe eine grundlegende Verbesserung für mittellose Schuldner und es suggeriert, dass die Gläubigerrechte bislang zu schwach ausformuliert sind. Beides ist Unsinn.

Zugleich kommt es aus unterschiedlichen Gründen immer wieder dazu, dass auch unredlichen Schuldnern die Restschuldbefreiung erteilt werden muss. Dies wird als unbefriedigend und ungerecht empfunden und schadet auch insgesamt dem Ansehen des Instituts der Restschuldbefreiung. Der Entwurf zielt daher darauf, die Rechte der Gläubiger zu stärken und damit auch auf Gläubigerseite die allgemeine Akzeptanz der Restschuldbefreiung zu verbessern. (Gesetzesbegündung, BT-Drucksache, 31. 10. 2012, 17/11268, S. 15 re. Spalte)

Abb.: In den Pressemitteilungen wurde überproportional die 3-Jahres-Verkürzung positiv hervorgehoben oder – wie in der FAZ – die verherende Wirkung auf die Zahlungsmoral beklagt. Beides hat mit der Wirklichkeit nichts zu tun.

2.Unterhalt: Änderungen bzgl. Forderungen, die von der Restschuldbefreiung ausgenommen werden (können): Insbesondere Unterhalt, der “pflichtwidrig” nicht gezahlt wurde

Gemäß § 302 InsO hat der Gläubiger die Möglichkeit, seine Forderung von der Restschuldbefreiung auszunehmen. Erfüllt seine Forderung die Voraussetzungen des § 302 InsO, dann wird der Schuldner am Ende des Verfahrens von dieser Forderung nicht restschuldbefreit und der Gläubiger kann die Forderung im Anschluss wieder durch Vollstreckungsmaßnahmen liquidieren.

Bislang war der Ausschluss von der Restschuldbefreiung nur in einem Falle möglich, nämlich wenn die betreffende Forderung gegen den Schuldner aufgrund eines vorsätzlichen Delikts (deliktische Forderung) entstanden war. Nach Rechtsprechung des BGH genügte hierfür nicht jede Vorsatztat, vielmehr musste Vorsatz bezüglich der Schädigung/ des Schadens bestehen. Unzweifelhaft ist das gegeben, wenn zum Beispiel ein Gesundheitsschaden aufgrund einer vorsätzlichen Körperverletzung eintritt.

Nun gibt es ab 01.07.2014 zwei Gründe mehr. Praktisch sehr wichtig: Pflichtwidrig nicht gezahlte Unterhaltsschulden. Weniger praktische Bedeutung dürften Steuerschulden im Zusammenhang mit einer Steuerstraftat haben, allerdings kann auch dies in einigen Fällen dazu führen, dass eine Insolvenz überhaupt nicht mehr sinnvoll erscheint.

Wohlbemerkt geht es bei beiden neu aufgenommenen Verbindlichkeiten um solche, die nicht schon unter den Begriff der deliktischen Forderung gem. § 302 InsO fallen, denn das gibt es ja schon seit Jahr und Tag. Die Anforderungen an die Pflichtzwidrigkeit sind natürlich sehr viel geringer als an den Vorsatz in o.g. Sinne. Dies lässt befürchten, dass aus der Ausnahme des § 302 InsO eine Regel wird.

Vielfach wird die Erweiterung des § 302 InsO kritisiert, weil einzelnen Gläubigern damit Sonderrechte verschafft werden. Das ist wirklich ein grundsätzliches Problem. Aber auch die praktische Folge für den Schuldner darf nicht übersehen werden, führt doch die Erweiterung der Ausschlussgründe dazu, dass in bestimmten Konstellationen die Insolvenz als sinnlos erscheint, wenn die Mehrzahl der Forderungen ohnehin nicht restschuldbefreit werden kann. Dies dürfte das Abschreckungspotential für Schuldner mit einer entsprechenden Forderungszusammensetzung stark erhöhen.

Allen, die im Gegenzuge auf das Wohl des Unterhaltsberechtigten verweisen sei gesagt: Nicht selten sind Unterhaltsschulden älter als 10 Jahre, der größte Berg sind zudem Schulden, die nicht gegenüber dem Unterhaltsberechtigten direkt, sondern wegen § 7 Unterhaltsvorschussgesetz ggü. den Unterhaltsstellen bestehen. Und: Wie sollte das besondere Schutzbedürfnis gewahrt werden mit der bloßen Aussicht, in sechs Jahren – Zahlungsfähigkeit des Schuldners zu diesem Zeitpunkt vorausgesetzt – den Unterhalt noch geltend machen zu können? Der aktuell zu leistende Unterhalt ist ja nicht gefährdet, den muss der insolvente Schuldner auch während der Insolvenz leisten (sofern er dazu fähig ist).

Die Begründung des Gesetzgebers ist nicht erhellend:

Angesichts der besonderen Schutzbedürftigkeit der Unterhaltsberechtigten stellt der Gesetzentwurf klar, dass es für einen Ausschluss nach § 302 InsO ausreicht, wenn der Schuldner pflichtwidrig seinen Unterhaltsverpflichtungen nicht nachkommt – Bundestags-Drucksache 17/11268 S. 32 (PDF)

Die Aussage veleitet zu der Annahme, dass es sich um eine gesetzliche Klarstellung handelt, was natürlich nicht der Fall ist. Die Pflichtwidrigkeit setzt keinen Vorsatz voraus und fiel daher zuvor schon tatbestandlich nicht unter § 302 InsO. Die besondere Schutzbedürftigkeit (gegenüber anderen Gläubigern) aufgrund des Altunterhalts wird nicht begründet, sondern unterstellt. Sachlich ist das nicht nachzuvollziehen.

Sollte für die Feststellung der Pflichtwidrigkeit der Nichtzahlung des Unterhalts (gemeint sind hier ausschließlich Altschulden, also Unterhaltsrückstände, die vor Eröffnung des Verfahrens entstanden sind) die Kriterien des § 850d ZPO herangezogen werden heißt dies – hier wie dort – eine Umkehrung der Beweislast (für die “Nichtpflichtwidrigkeit”) auf den Schuldner und ein Automatismus der Anmeldung als deliktischen Forderungen bei Unterhalts-Schulden. So wie es heute schon bei Forderung der Krankenkassen geschieht.

Der Gesetzestext des ab 01.07.14 geltenden § 302 lautet (rot markiert die Neuerung):

Von der Erteilung der Restschuldbefreiung werden nicht berührt: Verbindlichkeiten des Schuldners aus einer vorsätzlich begangenen unerlaubten Handlung, aus rückständigem gesetzlichen Unterhalt, den der Schuldner vorsätzlich pflichtwidrig nicht gewährt hat, oder aus einem Steuerschuldverhältnis, sofern der Schuldner in Zusammenhang damit wegen einer Steuerstraftat nach §§ 370, 373 oder § 374 der Abgabenordnung rechtskräftig verurteilt worden ist; der Gläubiger hat die entsprechende Forderung unter Angabe dieses Rechtsgrundes nach § 174 Absatz 2 anzumelden

3. Weitere Konzentration auf Insolvenzverwalter: Kosten, Kosten, Kosten…

Verbesserungen gibt es für Insolvenzverwalter. Mit Aussonderungs- und Absonderungsrechten belastete Gegenstände werden abweichend von der Rechtsprechung des BGH in die Vergütung des Insolvenzverwalters einbezogen. Durch die mit Streichung der §§ 312-314 InsO erfolgte Abschaffung des Treuhänders für das Insolvenzverfahren (bis zum Schlusstermin nur noch Insolvenzverwalter), erfolgt ferner eine Mindestgebührenerhöhung (grundsätzlich 1.000 Euro, Reduktionsmöglichkeit gem. § 13 InsVV auf 800 Euro; bislang betrug die Mindestgebühr 600 Euro).

Verbesserungen gibt es für Insolvenzverwalter. Mit Aussonderungs- und Absonderungsrechten belastete Gegenstände werden abweichend von der Rechtsprechung des BGH in die Vergütung des Insolvenzverwalters einbezogen. Durch die mit Streichung der §§ 312-314 InsO erfolgte Abschaffung des Treuhänders für das Insolvenzverfahren (bis zum Schlusstermin nur noch Insolvenzverwalter), erfolgt ferner eine Mindestgebührenerhöhung (grundsätzlich 1.000 Euro, Reduktionsmöglichkeit gem. § 13 InsVV auf 800 Euro; bislang betrug die Mindestgebühr 600 Euro).

In dieses Bild passt, dass der Insolvenzverwalter auch an den freiwilligen Zahlungen profitieren soll, die zum Zwecke der vorzeitigen Restschuldbefreiung (35% in drei Jahren) überobligatorisch erfolgen, was zu einer wesentlichen Verteuerung der vorzeitigen Restschuldbefreiung für den Schuldner führt (bei 40.000 Euro Schulden liegt die tatsächlich zu erbringende Zahlung daher nicht bei 35% sondern z.B. bei 75%). Der Gesetzgeber hat diese finanzielle Beteiligung des Insolvenzverwalters in diesem Fall bewusst zugelassen (“da eine solche Direktzahlung nicht anders behandelt werden kann, als wenn dem Schuldner das Geldmittel zunächst überlassen und das Geld somit in die Insolvenzmasse geflossen werden”, BT-Drucks. 17/11268 S. 30 re. Spalte).

Allerdings soll dies im sog. Planverfahren (das ab dem 01.07.14 auch für Verbraucher anwendbar ist) merkwürdigerweise nicht gelten (§ 1 Abs. 2 Nr. 5 InsVV). Es ist also zu prüfen, ob sich der Weg über das Planverfahren nicht doch besser eignet, als das zurzeit (für einige Fallkonstellationen) immer noch als heilsbringend vermutete 35%-Verfahren.

Beiden gemeinsam ist aber, dass die Lösung unnötigerweise in die Insolvenz verlagert wird und für Schuldner und Gläubiger den wirtschaftlich ungünstigeren Weg darstellen. Man muss auch bewerten können, was in diesem Gesetz trotz umfassender Ausarbeitung aus der Praxis unterlassen wurde: Das außergerichtliche Einigungsverfahren zu stärken.

4. Schutz von Wohnungsgenossenschaftsanteilen, § 67c GenG

Die Genossenschaftsanteile an Wohnungen – die praktisch keine andere Bedeutung haben als eine Mietkaution – wurden zuvor ohne Rücksicht auf Verluste durch den Insolvenzverwalter entweder aufgelöst oder es wurde dem Schuldner aufgegeben, den Wert dieser Anteile beim Insolvenzverwalter freizukaufen. Kam es zur Verwertung der Genossenschaftsanteile, verlor der Schuldner seine Wohnung. Dies geschah so bis zum letzten Tag, sofern das zuständige Amtsgericht dies nicht anders beurteilte (was hie und da vorkam). Mietkautionen waren hingegen unantastbar. Geschützt sind nunmehr auch Genossenschaftsanteile, soweit sie einer Mietkaution vergleichbar sind. Diese Regelung gilt bereits seit 19.07.13, da sie – im Gegensatz zu den meisten anderen Regelung – bereits nach Verkündung des Gesetzes wirksam wurde.

Die Genossenschaftsanteile an Wohnungen – die praktisch keine andere Bedeutung haben als eine Mietkaution – wurden zuvor ohne Rücksicht auf Verluste durch den Insolvenzverwalter entweder aufgelöst oder es wurde dem Schuldner aufgegeben, den Wert dieser Anteile beim Insolvenzverwalter freizukaufen. Kam es zur Verwertung der Genossenschaftsanteile, verlor der Schuldner seine Wohnung. Dies geschah so bis zum letzten Tag, sofern das zuständige Amtsgericht dies nicht anders beurteilte (was hie und da vorkam). Mietkautionen waren hingegen unantastbar. Geschützt sind nunmehr auch Genossenschaftsanteile, soweit sie einer Mietkaution vergleichbar sind. Diese Regelung gilt bereits seit 19.07.13, da sie – im Gegensatz zu den meisten anderen Regelung – bereits nach Verkündung des Gesetzes wirksam wurde.

Eine überfällige Regelung. Jawohl. Aber ihr hängt der negative Nachgeschmack an, viel zu spät gekommen zu sein. Das Problem selbst war seit vielen Jahren bekannt und hat in der Vergangenheit viele Schuldner in eine ausweglose Situation versetzt. Nicht selten verloren Menschen ihre Wohnung.

Text des § 67c GenG:

Absatz 1: Die Kündigung der Mitgliedschaft in einer Wohnungsgenossenschaft durch den Gläubiger (§ 66) oder den Insolvenzverwalter (§ 66a) ist ausgeschlossen, wenn

1. die Mitgliedschaft Voraussetzung für die Nutzung der Wohnung des Mitglieds ist und

2. das Geschäftsguthaben des Mitglieds höchstens das Vierfache des auf einen Monat entfallenden Nutzungsentgelts ohne die als Pauschale oder Vorauszahlung ausgewiesenen Betriebskosten oder höchstens 2 000 Euro beträgt.

5. Wegfall von Lohnabtretungen als Vorzugsrecht für Gläubiger

Lohnabtretungen werden regelmäßig bei Verbraucherkreditverträgen vereinbart, häufig formularmäßig. Mit dieser Lohnabtretung kann der Gläubiger auch ohne gerichtlichen Titel und damit sehr rasch nach Kündigung des Kredits erreichen, dass ihm der pfändbare Teil des Lohns überwiesen wird. Dies geschieht durch Vorlage dieser Abtretung beim Arbeitgeber. Außerhalb der Insolvenz bleibt dieses Recht weiter unbeschnitten.

Die Lohnabtretung wurde bislang innerhalb der ersten zwei Jahre des Insolvenzverfahrens berücksichtigt und führte zu einer bevorzugten Befriedgung der betreffenden Gläubiger. Mit der ersatzlosen Streichung des § 114 InsO spielt die Lohnabtretung keine Rolle im Verfahren mehr. Die Lohnabtretung hat damit nur noch außerhalb der Insolvenzverfahren Bedeutung.

Diese Streichung hat Auswirkungen auch auf außergerichtliche Einigungen gem. § 305ff. InsO, da die Nichtberücksichtigung der Abtretung dann keine Schlechterstellung des betreffenden Gläubigers mehr darstellt, die die Durchsetzung im Rahmen eines gerichtlichen Schuldenbereinigungsplans verhindert. Dies erhöht auch die Einigungschancen im außergerichtlichen Vergleich (da mit der Bevorzugung auch die spiegelbildliche Benachteiligung der übrigen Gläubiger entfällt).

6. Insolvenzstraftaten: Neue Regeln

Wenn eine Insolvenzstraftat vorliegt, stellt dies einen Restschuldbefreiungsausschlussgrund dar. Die alte Regelung des § 290 Abs. 1 Ziff. 1 InsO lautete:

[…] ist die Restschuldbefreiung zu versagen, wenn dies im Schlußtermin von einem Insolvenzgläubiger beantragt worden ist und wenn […] der Schuldner wegen einer Straftat nach den §§ 283 bis 283c des Strafgesetzbuchs rechtskräftig verurteilt worden ist

Da dies natürlich nicht bedeuten konnte, dass der Schuldner lebenslang kein Insolvenzverfahren führen können soll, hat man in der Rechtsprechung die Eintragungsdauer im Bundeszentralregister herangezogen (§§ 45ff. BZRG): Erfolgte die Austragung aus dem Bundeszentralregister nach Ablauf der im BZRG vorgesehenen Frist, war auch der Ausschlussgrund nicht mehr gegeben. Allerdings erwies sich dies wegen der zum Teil sehr hohen Fristen als nicht befriedigend, denn häufig wurde aufgrund des Strafmaßes leicht eine Eintragungsfrist von 15 Jahren erreicht.

Die Neuerung ab 01.07.14: Die Ausschlussdauer wurde sachlich und zeitlich nicht unerheblich begrenzt. Eine Insolvenz ist jetzt immer – also unabhängig von der Höhe der Strafe – möglich, wenn die Verurteilung wegen einer Insolvenzstrafbarkeit mindestens 5 Jahre zurückliegt. Darüberhinaus stellt die Insolvenzstrafbarkeit allerdings überhaupt keinen Restschuldversagungsgrund mehr dar, wenn die Verurteilung unterhalb von 90 Tagessätzen oder einer Freiheitsstrafe unterhalb von 3 Monaten betrug. § 290 Abs. 1 Ziff. 1 InsO lautet nun:

[…] Die Restschuldbefreiung ist durch Beschluss zu versagen, wenn dies von einem Insolvenzgläubiger, der seine Forderung angemeldet hat, beantragt worden ist und wenn[…] der Schuldner in den letzten fünf Jahren vor dem Antrag auf Eröffnung des Insolvenzverfahrens oder nach diesem Antrag wegen einer Straftat nach den §§ 283 bis 283c des Strafgesetzbuchs rechtskräftig zu einer Geldstrafe von mehr als 90 Tagessätzen oder einer Freiheitsstrafe von mehr als drei Monaten verurteilt worden ist [Hervorhebung durch uns]

Eine Verbesserung: Natürlich. Aber: Es ist immer noch nicht nachvollziehbar, warum neben einer rechtskräftigen Verurteilung eine Versagung überhaupt erfolgen soll. Dieser Makel bleibt auch der neuen, sehr viel gescheiteren Regelung erhalten. Der Versagungsgrund soll sich allein daraus ergeben, dass der Gegenstand der Bestrafung eine “Insolvenzstraftat” ist, die noch nicht mal entfernt in Verbindung stehen muss mit den Schulden und dem konkreten Insolvenzantrag der betroffenen Person. Das war absurd und das bleibt es.

Angemessen wäre es, diesen Ausschlussgrund ganz zu streichen. Die Änderung der Regelung gibt diesem Ansatz indirekt recht, denn es ist offensichtlich nicht die Insolvenzstraftat als solche, die als problematisch angesehen wird (sonst könnte man die Verurteilungen unterhalb der neunzig Tagessätze nicht für unerheblich erklären), sondern die Schuldhöhe. Da diese aber mit dem Insolvenzverfahren in keiner notwendigen Beziehung steht und im übrigen die Strafe in keiner notwendigen Verbindung mit dem Insolvenzanlass des Schuldners stehen muss, hängt der generalisierten Verweigerung durch § 290 InsO der Geruch eines – man muss mit solchen Aussagen vorsichtig sein, aber manchmal erscheint es nötig – verfassungsrechtlichen Verstoßes gegen das Doppelbestrafungsverbot (ne bis in idem) an.

Deshalb ist diese Änderung trotz des deutlichen Fortschritts gegenüber der Altregelung nicht umumschränkt positiv zu bewerten.

In diesem Zusammenhang sollte allerdings daran erinnert werden, dass eine radikale Ausweitung dieser Regelung “angedacht” wurde. Eine Entwicklung in diese Richtung kann man also nie auszuschließen. In einer Rede vom 07.04.11 erklärte die damalige Justizministerin Sabine Leutheusser-Schnarrenberger:

Die Restschuldbefreiung soll versagt werden können, wenn der Schuldner die wirtschaftlichen Interessen oder das Vermögen eines späteren Insolvenzgläubigers beeinträchtigt. Bislang wird die Restschuldbefreiung nur dann versagt, wenn der Schuldner wegen einer echten Insolvenzstraftat verurteilt wird. Nur insolvenzbezogene Straftaten, zum Beispiel Betrug oder Untreue, werden für die Versagung bislang nicht berücksichtigt. Das ist eine nicht nachvolllziehbare und praxisferne Regelung (PDF S. 3)

…wohlbemerkt “praxisfern” ist demnach, dass nicht noch ein ganzes Sammelsurium weiterer Straftaten zu dem selben Ergebnis führt,dem betroffenen also die Möglichkeit der schuldbefreienden Insolvenz verwehrt bleibt. Obgleich § 302 InsO für die von der damaligen Ministerin genannten Fälle seit eh und je die Interessen des betroffenen Gläubigers hinreichend berücksichtigt: Er kann eine solche Forderung von der Restschuldbefreiung des Schuldners ausschliessen lassen. Warum noch die Insolvenz auch im übrigen unmöglich gemacht werden soll, kann nur aus der übertrieben moralischen Aufblasung des Begriffs Redlichkeit im Zusmmenhang mit dem Schuldner verstanden werden. Ein Begriff, der alles umfasst, was ein Redner für moralisch unabdingbar hält. Die schmale Freude der Machtlosen mag daher sein: Es geht noch deutlich schlimmer, als es gekommen ist.

7. Erwerbsobliegenheit von Anfang an

…gab es eigentlich schon immer. Allerdings bislang erst ab Beginn der Wohlverhaltensphase. Der Restschuldbefreiungsauschlussgrund hierfür: § 295 Abs. 1 Ziff. 1 InsO. Den gibt es auch weiter, das ist nicht neu. Jetzt aber gilt dies auch schon vor der Wohlverhaltensphase, also für den Zeitraum zwischen Eröffnung des Insolvenzverfahrens und Schlusstermin (= Insolvenz im engeren Sinne).

…gab es eigentlich schon immer. Allerdings bislang erst ab Beginn der Wohlverhaltensphase. Der Restschuldbefreiungsauschlussgrund hierfür: § 295 Abs. 1 Ziff. 1 InsO. Den gibt es auch weiter, das ist nicht neu. Jetzt aber gilt dies auch schon vor der Wohlverhaltensphase, also für den Zeitraum zwischen Eröffnung des Insolvenzverfahrens und Schlusstermin (= Insolvenz im engeren Sinne).

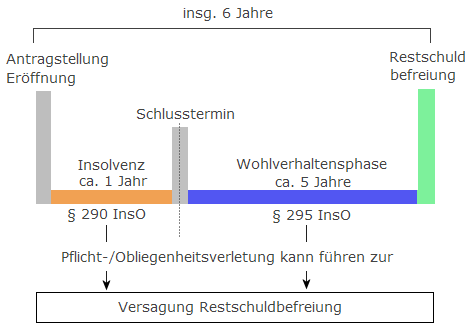

Man muss hierzu folgendes wissen: Das Insolvenzverfahren im weiteren Sinne teilt sich in die eigentliche Insolvenz und die Wohlverhaltensphase. Insgesamt dauert das 6 Jahre (oder nach neuenm Recht auch weniger). Die Grenze zwischen beiden Abschnitten ist der Schlusstermin (in der Regel so ca. 1 Jahr nach Eröffnung des Verfahrens, manchmal aber auch wesentlich länger, je nachdem ob etwas “zu holen ist”). Der Hintergrund dieser Teilung ist: In der Insolvenz wird das Vermögen verwertet. Ist es verwertet und der Erlös verteilt, ist die Sache eigentlich zu Ende, da nichts mehr zu holen ist. Mit der Einführung von Insolvenzverfahren für natürliche Personen hat man sich allerdings entschieden, dem Schuldner noch eine Frist aufzubrummen, damit er ja nicht zu schnell aus der Sache heraus ist. Das ist die Wohlverhaltensphase. Für die Insolvenz gelten die Ausschlussgründe des § 290 InsO, für die Wohlverhaltensphase die Ausschlussgründe § 295 InsO.

Die Erwerbsobliegenheit war bislang nur in § 295 InsO vorgesehen, galt daher nur in der Wohlverhaltensphase. Nunmehr bewirkt § 287b InsO, dass dies schon mit Beginn des Insolvenzverfahrens gilt:

§ 287b Erwerbsobliegenheit des Schuldners

Ab Beginn der Abtretungsfrist bis zur Beendigung des Insolvenzverfahrens obliegt es dem Schuldner, eine angemessene Erwerbstätigkeit auszuüben und, wenn er ohne Beschäftigung ist, sich um eine solche zu bemühen und keine zumutbare Tätigkeit abzulehnen.

Ein Verstoß hiergegen ist gem. § 290 Abs. 1 Ziff. 7 nunmehr ein (neuer) Ausschlussgrund in der ersten Phase des Verfahrens:

der Schuldner seine Erwerbsobliegenheit nach § 287b verletzt und dadurch die Befriedigung der Insolvenzgläubiger beeinträchtigt; dies gilt nicht, wenn den Schuldner kein Verschulden; trifft; § 296 Absatz 2 Satz 2 und 3 gilt entsprechend.

Die Relevanz ist allerdings nicht ganz so groß, weil für Schuldner, die die Verfahrenskostenstundung in Anspruch nehmen müssen (das ist die überwiegende Zahl), auch bisher bereits über § 4c InsO eine Arbeitspflicht bestand (im Falle des Verstoßes erfolgte die Aufhebung der Stundung).

8. Am Ende ist nicht Schluss – Nachwirkung des § 290 InsO in die Wohlverhaltensphase und § 303 nach Restschuldbefreiung

Verortung des Schlusstermins und Zeiträume der Versagung der Restschuldbefreiung. Die Dauer des gesamten Verfahrens kann nach neuem Recht natürlich wesentlich kürzer ausfallen.

Wesentlich einschneidender ist die Regelung des § 297a InsO. Bislang herrschte die durchaus positive Gewissheit, dass nach dem Schlusstermin (lies dazu bitte Ausführungen in Nr. 7, Grundsätzliches zum Thema lies bitte auch hier) keine Versagungsgründe nach § 290 InsO mehr gestellt werden können. Wurde die Frist also verpasst, war die Sache erledigt. Positiv war dies insoweit, als damit auch Klarheit über die Situation bestand. Präklusionen wie diese haben natürlich einen Nachteil: Sie können, selbst wenn später neue Sachverhalte bekannt werden, nicht mehr zu einer Änderung führen.

Jetzt sollen diese Ausschlussgründe noch bis zur Erteilung der Restschuldbefreiung vorgetragen werden können und zur Versagung der Restschuldbefreiung führen. Dies allerdings nur 6 Monate nach Bekanntwerden beim Gläubiger.

Die Begründung ist wenig überzeugend:

Ein unredlicher Schuldner ist aber nicht deshalb schutzwürdig, weil der Schlusstermin bereits stattgefunden und kein Gläubiger den Versagungsgrund geltend gemacht hat (Gesetzesbegündung, BT-Drucksache, 31. 10. 2012, 17/11268, S. 15 li. Spalte)

Nach dieser zirkulären Logik dürften Entscheidungen stets nur dauerhaft bedingt erfolgen. Das wäre das Gegenteil von Präklusion. Dies geschieht aber hier auch gar nicht, die Frist wird lediglich erweitert und die Destruktionsmöglichkeit bis zum Ende des Verfahrens offen gehalten. Angesicht der zum Teil geringen Anforderungen für die Annahme eines Ausschlussgrundes nach § 290 Abs. 1 (z.B. Ziff. 6) erscheint diese undifferenzierte Erweiterung als unverhältnismäßig. Hinzu kommt aber auch: Dass die angenommene Unredlichkeit zur Aufblähung des Normapparats und des Verfahrens selbst führen und zwar für alle Fälle, dahinter steckt die Überzeugung, der “unredliche” Schuldner sei die Regel. Auch die bisherige Präklusion existierte im übrigen nicht zum Schutz des redlichen Schuldners, sondern weil das Verfahren Strukturen bedarf, die für alle Seiten klare Ergebnisse verdeutlichen. Mehr als an der Sache selbst ist daher auch hier an der dahinter stehenden moralisierenden Konzeption auszusetzen.

Die Präklusion ist ein wesentlicher Bestandteil eines sinnvollen Ausgleichs von Interessen und letztlich einer gerechten Lösung. Diese enthält Risiken auf beiden Seiten: Natürlich verliert der Gläubiger irgendwann seine Möglichkeit, etwas vorzutragen. Das Risiko des Schuldners ist verfahrenstechnisch aber schon heute unermesslich, verglichen mit dem des Gläubigers. Die Ausschlussgründe des § 290 Abs. 1 Ziff. 5 und 6 InsO sind bspw. so weit gefasst und in dieser weiten Fassung auch höchstrichterlich bestätigt, dass es geradezu unmöglich erscheint, ein Scheitern hieran auszuschließen (es reicht hier aus, dass der Verstoß abstrakt Schädigungspotential aufweist; es genügt, wenn hier eine Forderung zu niedrig angegeben wurde, ein Vermögenswert von 100 Euro nicht auftaucht und ein zuständiger Richter einen “Sprung in der Schüssel” hat [Beispiele aus unseren Verfahren könnten wir hier geben, lassen es aber sein]).

§ 303 sieht Erweiterungen der Möglichkeit vor, die Restschuldbefreiung zu widerrufen. Das Problem ist im Kern dasselbe. Selbst nach nicht unerheblichen Belastungen für den Schuldner, an dessen Ende die Restschuldbefreiung steht, soll dieses Ergebnis immer noch revidierbar sein. Dass diese Regelung in komprimierter Form bereits zuvor bestand ändert daran nicht viel. Die Erweiterung dieses Tatbestands (und die Abschaffung der Präklusion nach Schlusstermin) zeigen die hier bereits ausgiebig kritisierte Tendenz, den Schuldner einen vorhersehbaren Verlauf zu verweigern und einen Verfahrensabschluss nur unter dem größtmöglichen Druck einzuräumen, indem die Destruktionsmöglichkeiten immer weiter erhöht werden. Nach § 303 Abs. 1 Ziff. 3 ist der Widerruf auch möglich, wenn “nach Erteilung der Restschuldbefreiung Auskunfts- oder Mitwirkungspflichten vorsätzlich oder grob fahrlässig verletzt hat”.

9. Neue Antragsfristen

Gemäß § 287a Abs. 2 InsO prüft nunmehr das Gericht von Amts wegen, ob dem Schuldner schon die Restschuldbefreiung erteilt oder versagt wurde. Dies entspricht dem früheren Restschuldbefreiungausschlussgrund des § 290 Abs. 1 Ziff. 3 InsO alter Fassung, der im Gegenzuge gestrichen wurde. Rechtstechnisch wurde damit eine Wandlung vom antragsbedingten Ausschlussgrund zur gerichtlich zu prüfenden Zulässigkeitsvoraussetzung für den Restschuldbefreiungsantrag vollzogen.

Die im bisherigen Recht vorgesehene zehnjährige Sperrfrist bei einer Versagung der Restschuldbefreiung wegen der Verletzung einer in § 295 InsO-E genannten Obliegenheiten kann somit nicht beibehalten werden. (Gesetzesbegündung, BT-Drucksache, 31. 10. 2012, 17/11268, S. 25 re. Spalte)

In § 290 InsO war eine Frist von 10 Jahren für die Neustellung des Antrags nach erteilter wie auch nach versagter Restschuldbefreiung vorgesehen (= vor Ablauf von 10 Jahren konnte kein erneuter Antrag gestellt werden).

Dies wurde in der neuen Zulässigkeits-Regelung zugunsten des Schuldners differenziert:

Frist, wenn die Restschuldbefreiung

- schon einmal erlangt wurde: Weiterhin 10 Jahre

- aufgrund einer Insolvenzstraftat nach Schlusstermin (§ 297 InsO) verweigert wurde: 5 Jahre

- wegen § 296 (Verstoß gegen Obliegenheiten in der Wohlverhaltensphase) oder § 290 Absatz 1 Nr. 5, 6 oder 7 veweigert wurde: 3 Jahre

Interessanter noch erscheint hier allerdings die Frage, ob sich der Gesetzgeber hiermit abschließend zu den Fristen erklärt und damit die bisherige Fristenrechtsprechung (“Sperrfrist-Rechtsprechung”) des BGH erledigt ist (vgl. Henning mwNw., ZVI 1/2014, S.7ff., 10). Die Gesetzesbegründung äußert sich in diesem Sinne. Sie stellt die Redlichkeit des Schuldners in den Vordergrund; ist diese gegeben, sei es unverhältnismäßig, das Verfahren zu verweigern (vgl. BT-Drucksache, 31. 10. 2012, 17/11268, S. 25)

10. Fazit

Ein Verfahren, das die leere Zitrone zwar nicht voller macht, aber die Abschreckungswirkung vor dem Insolvenzverfahren erhöht, wird seiner Aufgabe nicht gerecht. Es ist festzustellen, dass die Neuregelungen in der Summe weniger Lösungsverbesserungen darstellen, sondern vielmehr den Druckapparat erhöhen. Das kann man natürlich – wie hier geschehen – als “Stärkung der Rechte der Gläubiger” bezeichnen, man sollte dann nur so ehrlich sein und zugeben, dass diese Rechtestärkung gegenüber einem nach wie vor beinahe rechtlosen Schuldner erfolgt. Denn der hat verfahrensgestaltend so gut wie keine Rechte.

Eine grundlegende Verbesserung ist hier erst möglich, wenn das Verfahren die erforderliche Neutralität ausstrahlt. Dies scheint solange nicht möglich, solange entscheidende Schreibhilfen von den Inkassoverbänden stammen, deren Ziel es nicht ist, ein möglichst profitables Insolvenzverfahren zu schaffen, sondern die Abschreckungswirkung zu erhöhen. Dies selbst dann, wenn damit die Realisierungsquote im Insolvenzverfahren sinkt. Denn das wahre Objekt der Begierde ist für sie nicht der Insolvenzschuldner und sein kümmerliches, durch Insolvenzkosten weiter geschmälertes Vermögen, sondern der Schuldner außerhalb der Insolvenz. Das ist der Kritikpunkt an dieser Gesetzgestaltung: Dass sie in allem den Eindruck nährt, dass diese Interessen tonangebend waren. Die Vorschläge der Stephan-Kommission, die sich nicht unerheblich um einen effektiven Ausgleich zwischen Gläubiger und Schuldner bemühen, wurden hingegen überhaupt nicht berücksichtigt.

Lesen Sie bitte im Teil 2: Vorzeitige Beendigung der Insolvenz

EU-Richtlinie - Drei Jahre für alle!

EU-Richtlinie - Drei Jahre für alle!